眼看春节就要到了,每当这个时候,不得不说真的是一票难求啊,不知道各位小伙伴有没有买好回家的车票。

不得不感叹,时间过得可真快啊,逗逗酱也终于可以回家陪陪父母了,真希望节前这段时间过得能快一点,再快一点……(想家)

都说“父母在,不远游”,但作为80/90后的我们,需要为了梦想和生活打拼,有时候不得不离开父母的身边。

但时间真的不等人,孩子的长大往往伴随的就是父母的衰老,慢慢的父母的身体机能也大不如从前。

开始出现各种小问题,患病的风险也越来越高,很多人就开始考虑给父母买保险。

就拿我本人来说,我爸妈都有50+岁了,我爸还好说,身体还算健康,虽然爱喝点酒抽点烟,但也还算是蛮快就挑到适合他的保险。

可我母上大人(就是我妈啦),早年因生我后月子没做好,再加上常年累月的操持这个家,导致现在无论是变天还是换季,身体就哪哪都疼。(逗逗酱温情提醒,女人月子一定要做好哦!长点心都)

我费劲千辛万苦找到她能买的保险,当我告诉她给她买了保险的时候,我妈回我的第一句话是:“买什么买,有什么用,别浪费钱!你以后用钱的地方还多着呢。”

噗~致命三连,心里又是心酸无奈又是感动幸福,心酸她一辈子都是为了这个家,感动她哪怕身体不好,也还想着哪怕是少花一点钱也想给我留着……

最后,觉得解释起来实在费劲,我也就一笑置之,反正我就买,买就对了!略略略。

我妈一个白眼,这事儿就这么过去了。

逗逗酱想天下所有的父母都是这样的吧,穷其一生都是为了孩子而活着。

而我们能做的除了多回家陪陪父母外,还可以为父母准备好医疗费用。

这不仅仅是孝顺,也是防患于未然,毕竟父母如果患大病,相信我们作为儿女的,哪怕是砸锅卖铁也是要治的。

所以说给父母配置保险不光是孝顺,也是为了我们自己。

但逗逗酱也想说,我在给我爸妈看保险的时候,就觉得给父母买保险是真的不容易…..

对保险公司来说,老人不确定风险太多,所以买保险会很多的限制,想要顺利投保还是挺难的。

例如:年龄太大会不符合保险购买年龄限制,身体可能患有相关疾病难以通过健康告知等等。

我有个朋友父亲就因曾经脑中风过,导致大部分保险都买不了。

这也提醒我们,给父母投保,还是越早买越好。

一旦年纪大了,就不是我们挑保险,而是保险在挑人了。

因此,逗逗酱今天就来和大家唠唠关于给父母买保险的那些事儿~

看看中老年人的保险到底怎么买?又有哪些注意事项。

想给父母买保险,但却不知道如何下手的小伙伴看这里~

主要内容如下:

- 为父母买保险难在哪?

- 中老年人保险配置顺序

- 为父母投保哪款好?

一、为父母买保险难在哪?

对于父母这个年龄段的中老年人来说,由于年龄、身体状况等因素,买到合适的保险是很不容易的,当初逗逗酱给母亲投保时就深受其扰。

1、投保年龄限制

很多保险都有年龄要求,例如重疾险,最高投保年龄一般不超过55周岁,像医疗保险60 岁以后基本买不到。

2、健康告知严格

随着年龄的增长,中老年人的各项身体机能都在不断下降,类似高血压、高血脂、糖尿病或其他慢性疾病等,是非常常见的。

而一旦罹患这类病症,购买医疗险、重疾险类产品时,想过健康告知就会比较难了。

3、保费高昂,保额有限制

因为随着年龄增长,年龄越大,风险越高,不仅保费会越高,随之保险公司也会严格限制购买的保额,以此来控制自己的风险。

所以逗逗酱再次提醒,保险还是越早买越好!

二、中老年人保险配置顺序

对于给父母买保险,逗逗酱建议配置保险的优先级顺序为:

- 医保(含新农合):医保的配置优先级最高,性价比最高,可带病投保、保障续保、长期有效,这就是国家给的福利啊。

- 意外险:用于骨折摔伤等意外医疗费用报销。

- 大额医疗险:承担医保部分不能报销的大病医疗费用。

- 防癌险/重疾险:补偿罹患大病的经济损失(营养费、误工费等),让保障更完善。

- 养老险:逗逗酱灰常不推荐给父母买养老险!就说最近大名鼎鼎的太平养老事件,交了六万多保费最后却只取出来五万多。就算你会挑选养老保险也不如理财来的收益高;如果你不会挑,那就真的是给保险公司去“养老”了。

综上所述:为父母投保时,能为父母办理医保的就优先办理医保,在考虑补充商业保险,这才是正理!

三、为父母投保哪款好?

那么按照以上优先级来配置的话,到底哪些中老年保险产品性价比最高呢?

逗逗酱将市面上的中老年人保险进行了仔细的筛选,挑选出以下适合为父母投保的产品,且看逗逗酱好好为你说叨说叨~

1、大额医疗险

我们经常听到爸妈唠叨的一句话就是:“你现在不觉得,等你到我这个岁数病就找上门了!”

上了年纪,机体功能多多少少都会产生退化,各类疾病也就如约而至,而高额的医疗费用就成了很多子女头疼的问题。

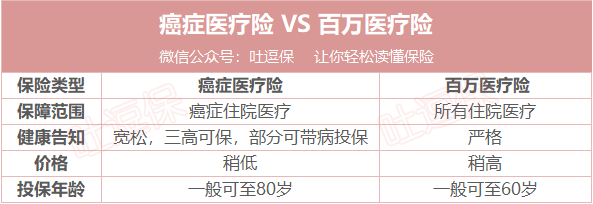

所以,逗逗酱认为这个年龄段,大额医疗险是最应该为老人配置的,而推荐的保险为以下两类,如下图:

(1)对于60岁以下,身体健康的老年人,逗逗酱推荐投保百万医疗险。

推荐产品:众安尊享e生旗舰版

- 投保年龄:30天-60周岁

- 保障期间:1年

- 保障内容:一般医疗保险金300万(1万免赔额)、恶性肿瘤医疗保险金300万(0免赔额)、法律费用6000、医疗垫付等其他附加保障

尊享e生作为销售时间最久的一款百万医疗险,几乎已经成为了百万医疗险的代名词;保障齐全,性价比高,产品稳定。

对于老年人唯一不友好的点就是健康告知较为严格,身体如果已经出现一些病症,纵使有智能核保,也是很难顺利承保。

但是一旦顺利承保,就可以以很少的保费为代价(50岁男性每年仅906元),应对绝大多数的医疗费用。

要注意的是,百万医疗险针对的是大病医疗报销,所以一般医疗是有1万免赔额的(癌症医疗0免赔额),即每年累计的前1万住院医疗费用是不予报销的。

了解尊享e生投保详情,长按识别下方二维码:

(2)对于60岁以上,或身体状况一般的老年人,逗逗酱推荐癌症医疗险。

推荐产品:安心安享一生癌症医疗险(旗舰版)

- 投保年龄:30天-80周岁

- 保障期间:1年

- 保障内容:癌症确诊费用保险金及癌症治疗费用保险金200万(0免赔),30 万元外购靶向药、5000 元异地转诊交通费、住院垫付等附加保障

安享一生相对于尊享e生,只保障癌症的治疗费用,其他的医疗费用是不保障的。

但是相对的,无论是高血压、高血脂、糖尿病、心脑血管疾病等,都是可以投保的。

并且价格相对也较低,50岁男性的保费仅为569元/年。

而且这款产品理赔后并不影响继续续保。要知道癌症是非常容易转移及复发的,且疗程较长。

而理赔后依旧可以续保的话,便可保万无一失。

年龄较高、身体较差或保费预算不充足的话,可以用这款产品覆盖大额医疗。

虽说只保证了癌症一种疾病,但是鉴于癌症的高发病率,还是非常可行的。

要注意的是:目前市面上依旧有平台在销售未升级版的安享一生产品,虽然保费更低,但是其老版本续保需重新健康告知,且癌症理赔后第二年就拒绝续保了,非常极其超级无敌不推荐!!!

了解安享一生投保详情,长按识别下方二维码:

2、意外险

老人的活动能力减弱,骨质疏松、腿脚不灵便是很常见的现象,摔倒骨折的可能性大大提高。

伤筋动骨一白天,老人的情况更加严重,医疗费用也是一个令人头疼的问题。

所以逗逗酱第二推荐配置的就是意外险,用意外医疗的1万保额弥补之前百万医疗险的1万免赔额。(是不是敲聪明的~)

具体的意外险产品评测,可以戳逗逗酱之前意外险的文章《2019意外险怎么买?老中青三代的攻略都在这里》。

这里逗逗酱就直接推荐最佳产品了。

(1)65岁以下选择:小蜜蜂意外险经典款

- 投保年龄:18-65周岁

- 职业限制:1-3类

- 保障期限:1年

- 意外身故及伤残:10万

- 意外医疗(含门诊住院):1万(100元免赔)

- 意外住院津贴:50元/天

- 各类交通意外身故及伤残:20万

所幸65岁之前,意外险还归属在成人意外险的序列,依旧可以享受到超低的价格。

只要25元就可以获得全面的意外医疗的保障。

了解小蜜蜂投保详情,长按识别下方二维码:

(2)65岁以上选择:众安孝欣保老年综合意外险

- 投保年龄:66-80周岁

- 职业限制:1-3类

- 保障期限:1年

- 意外身故及伤残:10万

- 意外医疗(含门诊住院):1万(0免赔额,不限社保范围)

- 各类交通意外身故及伤残:10万

- 救护车津贴:1000元

过了65周岁,就只能购买老年人意外险了,价格比之成人意外险稍高。

但是最低只要200元也可以获得10万身故保障、1万的意外医疗保障,以及1000元的救护车津贴,且不限制社保用药。

一顿饭的钱,为父母添加一份意外保障,逗逗酱认为还是灰常划算滴!

了解孝欣保投保详情,长按识别下方二维码:

3、重疾险/防癌险

相较于上文提到的两类保险险,逗逗酱把确诊赔付的给付型的重疾险/防癌险,放到了第三顺序配置的位置。

一是因为这个年龄段的重疾险/防癌险,没有其他年龄段的高杠杆率。

18岁的被保人,1万的保费就可以撬动10万保额;

而50岁的被保人,要将近三万元的保费才可以撬动10万保额。

二是因为,这个年龄段,大多数的重疾险/防癌险的保额最高只有10万,不足以承担所有治疗费用。

所以把它放在第二位,主要作为患病时营养费等经济补偿。

那么防癌险和重疾险都有什么区别呢?

从上表可以看出,防癌险和重疾险,基本传承了癌症医疗险和百万医疗险的关系。

(1)对于55岁以下,身体健康的老年人,逗逗酱推荐投保重疾险。

推荐产品:百年康惠保旗舰版

- 投保年龄:28天-55周岁

- 保障期间:至70岁/终身

- 基本保额:41岁-50岁,最高30万;51岁-55岁,最高10万

- 保障内容:100种重疾,赔付基本保额;20种中症,赔付50%基本保额,可赔付两次;35种轻症,赔付30%基本保额,可赔付三次

康惠保旗舰版基本上是目前市面上性价比最高的重疾险。

基本中老年多发重疾,类似于恶心肿瘤、心肌梗塞、脑中风后遗症等均有涵盖。

但保额限制还是严格的,51岁之后只能投保10万保额。

健康告知方面有智能核保辅助,身体略微抱恙也可通过,但整体上的健康要求依旧蛮高。

具体的重疾险评测,可以戳逗逗酱之前关于重疾险的文章《2019重疾险哪个好?全面评测带你了解》。

了解康惠保旗舰版投保详情,长按识别下方二维码:

(2)对于55岁以上,或身体状况一般的老年人,逗逗酱推荐投保防癌险。

推荐产品:德华安顾孝亲宝

- 投保年龄:45周岁-75周岁

- 保障期间:10年/20年

- 保障内容:恶性肿瘤保险金10万

这款防癌险与同类产品相比,主要有两大优势:

- 价格超低:这款产品的性价比堪称无敌,以60岁年龄段为例,价格仅是同类防癌险的80%,上文提到的重疾险的50%!

- 投保条件宽松:这款产品主推的卖点就是可以“带病投保”,除了三高之外,糖尿病、冠心病都可以投保!

了解德华安顾投保详情,长按识别下方二维码:

四、写在最后

世间二事不可等,一为善,二为孝。

流光容易把人抛,红了樱桃,绿了芭蕉……

父母从黑发变成了白发,从壮硕变成了体弱,从那个会冲我们发脾气的人变得只敢柔和不敢生硬。

他们也害怕生病,可比生病他们更怕给孩子造成沉重的负担。

但保险恰好可以用来转移这部分经济风险,父母不同意买?那你直接掏钱买好就好了!没有那么多废话。

逗逗酱那么努力,就是不想让父母在需要我的时候,无能为力。

那些因特殊原因买不到的小伙伴也不用太灰心,给父母买保险,只是作为一种补充。

只要我们平日里多陪陪父母,定期带他们去检查身体,保持好的生活习惯,同样是我们尽孝心的方式,有时比给他们买保险更有意义。

希望逗逗酱今天的分享,能在大家给父母投保时有所帮助,欢迎大家点点好看或转发分享给其他有同样需要的朋友。

最后,愿天下父母长寿安康~笔芯~

——————————

想了解更多保险知识,欢迎关注微信公众号「 吐逗保 」(ID:tudoubao122),让保险不那么枯燥!