首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱。

俗话说“人老,腿先老”。

父母上了年纪,普遍缺钙,容易骨质疏松,行动也变得迟缓;

一不留神,可能就闪到了腰,或是不小心滑倒摔倒。

在意外险理赔中,老年人发生的意外,跌倒摔伤排第一。

太真实了…

而且一旦摔倒,还挺危险的。

很容易骨折,甚至有可能造成瘫痪。

所以我们作为孩子的,更要提前做好预防~

平时多督促督促老人补补钙,和老人一起住的,家里做好防滑措施。

同时为父母提前备好一份意外险。

小到磕碰摔伤,大到各类交通意外,它都保。

意外伤了,门诊、住院费都能报销;

意外残了、身故了,也能一次性赔一笔钱。

为了方便大家抄作业,逗逗酱对市面上目前热门的老年人意外险产品,进行了综合盘点,重新整理了「 目前最值得买的老年人意外险榜单 」。

能更直接、更快速地选到适合自己父母的意外险产品。

PS:老规矩,新同学建议从头看起,老盆友们或着急的人儿,可移步第2 part,直接看评测结果。

要是文章你不愿意看,想节约时间,也可以直接添加吐槽君个人微信(搜索ID:tucaojun888),1V1专业讲解。

一、

先提醒大家,在买意外险前,一定要先把“医保(含新农合)”给爸妈交上。

医保是国家福利,是最最基础的保障,无年龄、职业限制,没有健康情况要求,谁都可以买,性价比非常高。

而且有的意外险,先经医保报销后,会报销的更多。

意外险的保障很简单,“意外身故、意外残疾、意外医疗”这三项保障责任,算是标准配置。

老年人上了年纪后,身体的机能下降,更容易发生摔伤、骨折等意外。

所以给爸妈买意外险,首先应重点关注“意外医疗”。

小到滑倒摔伤门诊,大到骨折住院等意外受伤,医疗费都能报。

挑选产品时,意外医疗主要看这3个方面:

- 报销范围越广越好(最好不限社保报销,这样社保内和社保外的任何费用都能报销);

- 免赔额越低越好(最好0免赔);

- 报销比例越高越好(最好100%报销)。

如果额外涵盖意外骨折最好,保障更全面也更有针对性。

其次看“意外伤残”。

一般情况,意外险的身故保额和伤残保额是一样的;

要注意的是,意外伤残一般都是按照“残疾的等级比例”赔偿的。

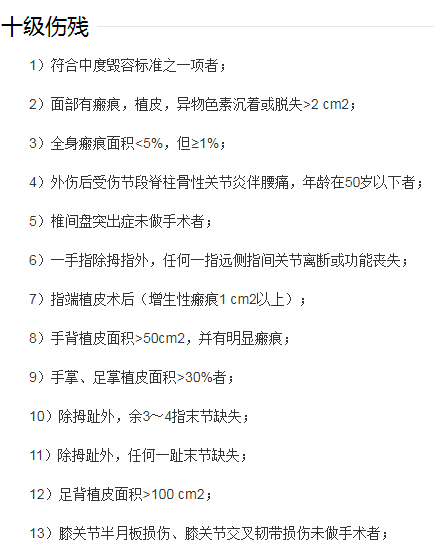

残疾等级分为10级,10级伤残最轻,1级全残最严重。

比如鉴定属于10级伤残,那么可以获得“保额 * 10%”的赔付。

如果投保 50 万,即获得 5 万的伤残赔付。

十级伤残大约什么样呢,大家可以参考下图👇:

给老人买意外险,“意外身故”可以不用太在意。

老人意外险的身故保额,一般很难做高。

因为出险概率太高,很多保险公司不喜欢卖老人保险,所以高保额比较难见到。

不过话说回来,对于上了年纪的老年人,没有家庭责任,不占家庭的主要收入来源,真不用太过于看重老人的意外身故保额。

挑选时,还是多侧重于意外医疗,更容易理赔。

此外购买意外险时,还需注意“生效日期”;

有的要隔3-7天才生效,为避免裸奔,注意做好上下保障的衔接。

二、

适合老人的优质意外险,市面上并不多;

逗逗酱搜索了全网的老年人意外险产品,根据不同年龄需求,精挑细选出6款适合中老年人购买的意外险产品。

产品各具特色,基本上涵盖到了各个年龄段,相信大家总能挑到适合的。

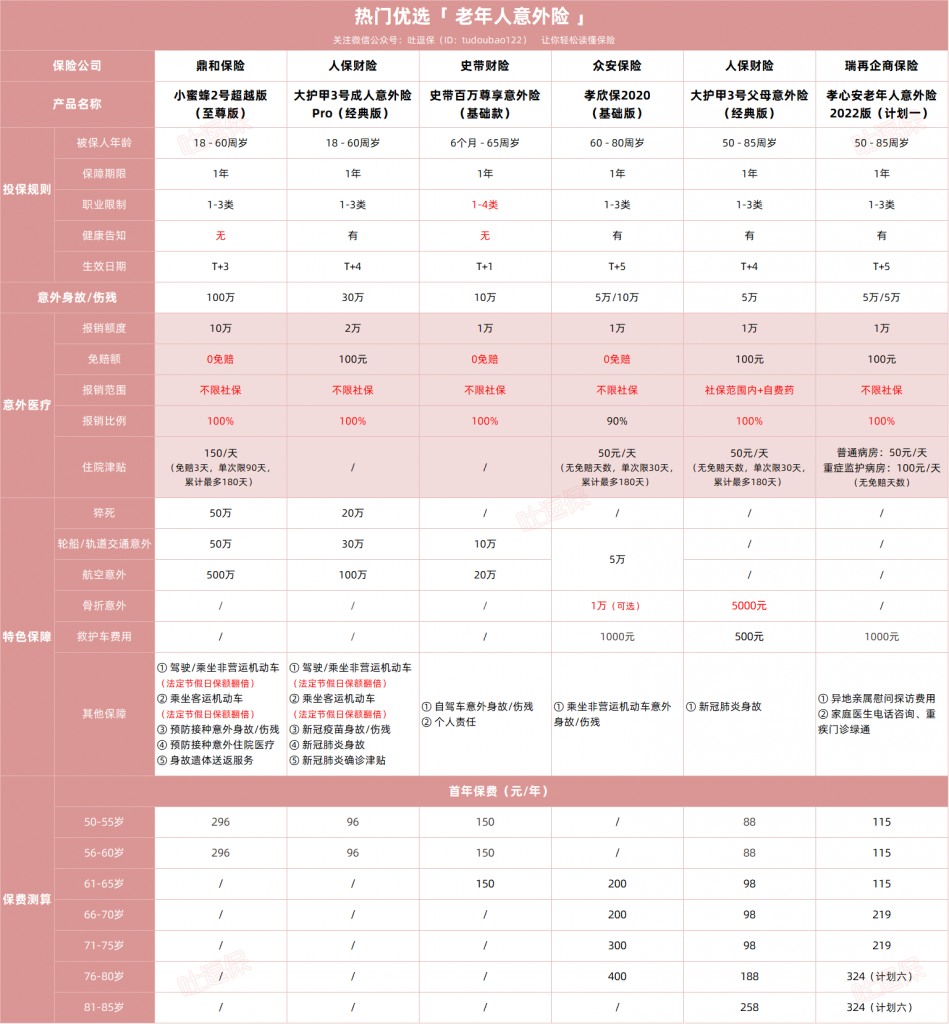

6款上榜选手👇:

- 鼎和小蜜蜂2号超越版

- 人保大护甲3号成人意外险Pro

- 史带百万尊享意外险

- 众安孝欣保2020

- 人保大护甲3号父母意外险

- 瑞再企商孝心安老年人意外险2022版

(制图By吐逗保)

先给个结论:

- 60岁以下:首选「☞ 人保大护甲3号Pro 」,性价比最高,健康告知过不了,可替换成「☞ 鼎和小蜜蜂2号超越版(尊享版) 」;

- 61岁-65岁:首选「☞ 史带百万尊享意外险 」;

- 65岁以上:首选「☞ 人保大护甲3号父母意外险 」,性价比最高;想要0免赔还不限社保,可以买「☞ 孝欣保2020 」。

(1)60岁以下

如果还没有退休,还在工作的60岁以下中老年人,其实还可以考虑之前逗逗酱推荐的成人意外险。

保额会更高,保障更全面,价格也便宜一些。

PS:成年人意外险详细测评,可右戳☞《意外险真的很便宜,小保费解决大问题》。

其中成人意外险的佼佼者,莫过于人保财险的「☞ 大护甲3号Pro 」。

三个保障版本“经典版、尊贵版、至尊版”任你选。

经典版是最便宜的,一年仅需96元。

该有的保障都有,保障意外身故/伤残;

还有特定交通意外额外赔、急性病身故(含猝死)、新冠等相关保障!

最牛的是,三个版本的意外医疗,都不限社保范围,100%报销,可报销社保内外自费项目!

因意外产生的门诊和住院费用:

- 用医保先报销后,扣除免赔额的剩余部分,可100%报销。

- 没用医保报销的,则按80%报销。

经典版、尊贵版每次100块免赔,至尊版0免赔。

如果你买的是至尊版,因意外住院了,还有“每天150块的住院津贴”可以拿。

没有免赔天数,住院几天就给你几天的钱。

单次意外最多领90天,全年累计最长可以补贴180天。

这是经典版和尊贵版所没有的。

如果父母是在60岁以下,追求极致性价比,果断入手“大护甲3号Pro”。

具体选择哪个计划,按照各自的需求和预算即可。

不过大护甲3号Pro有健康告知询问。

如果过不去,可以替换成「☞ 鼎和小蜜蜂2号超越版(尊享版) 」。

保障内容全面到位,意外身故/伤残保额达50万,意外医疗达5万,0免赔、不限社保范围报销。

而且尊享版每天还有“50元的意外住院津贴”可以拿。

虽然前3天不赔,但如果仅仅是日常意外住院,也可以弥补一定的误工费了。

最主要是在保障猝死的同时,却没有健康询问,也没有收入要求!

保费也便宜,尊享版一年仅需156块,性价比也很不错。

(2)61-65岁买「☞ 史带百万尊享意外险 」

基础款意外医疗保额1万,0免赔,不限社保用药,100%报销。

如果乘坐公共交通工具出事,可以额外多赔30万。

如果乘坐或驾驶非营运车辆(7座(含)以下)发生意外,可以多赔10万。

而且还有个人责任保障,如果失手造成第三者身体伤害,保司可以帮你赔最多5000元。

价格也不错,每年只要150块。

最重要的是,没有健康告知!身体不好的老人也能买。

(3)65岁以上

超过65周岁,老年人活动灵便程度直线下降,磕磕碰碰的几率升高,保费相对十分便宜的成人意外险就无法承保了。

此时,就只能购买老年人专属意外险了;

虽然价格比之成人意外险稍高,但也更适合老年人。

逗逗酱建议在65岁以上的老年人群,首选人保家的「☞ 大护甲3号父母意外险 」。

最高85岁都能买,而且价格很便宜。

承保1-3类职业,老年人最常见的无业、退休及家庭主妇都可承保。

有三个保障版本“经典版、尊享版、豪华版”可选。

经典版最便宜,保障责任简单实用,意外身故/伤残5万保额。

1万的意外医疗,100元免赔,可报销“社保范围内费用和自费药”,经社保结算100%报销。

昂贵的自费药、进口药都不用自己花钱。

同时,因意外住院治疗,每天还有50元住院津贴可以领,没有免赔天数,住一天给一天。

每次最多给30天,全年累计180天为限。

可以用于补偿住院期间的餐饮费、护工费、营养费等等。

万一需要救护车,有500元的救护车报销额度。

还赠“意外骨折/脱臼保障”,如果骨折或者关节脱位,可以按比例拿到赔付。

不过注意这款意外险,有健康告知,有健告提到的问题,就不能买。

如果你追求意外医疗的报销更好,「☞ 众安孝欣保2020 」在老年人意外险中也属于性价比很不错的一款。

60 – 80周岁的老人,都能买。

保障也还可以,尤其是它的意外医疗很不错。

0免赔,不限社保范围,不限是否使用社保卡,有没有医保报销比例都一样,90%报销。

因为意外住院了,每天还有50元的住院津贴可以拿。

当然,报销的更多,价格也会比上面的大护甲3号贵一点,不过整体也还是很划算的。

PS:以上推荐产品,逗逗酱也已收录在公众号吐逗保的菜单栏「 吐逗严选 」里,想要购买的小伙伴儿,可以自行前去查看。

若通过我们投保的产品,出险之后请第一时间联系我们,我们会提供理赔协助。

三、

总之,意外险,作为最便宜、也是门槛最低的保险。

还是非常有必要,给爸妈备一份的。

上述推荐的意外险产品,都是逗逗酱结合挑选思路,经过详细评测对比后,胜出的佼佼者,适合不同年龄阶段的父母投保。

大家只需要根据具体需求、预算来选择适合父母的,就是最好的。

关于成人、儿童意外险的选择,可以戳下面的文章,里面有详细的挑选思路和产品测评:

- 成人意外险:右戳☞《意外险真的很便宜,小保费解决大问题》;

- 儿童意外险:右戳☞《别忘给孩子配一份意外险》。

再提醒一下,由于同时介绍好几款产品,限于篇幅,每一款并不能讲的很详细。

建议大家在购买前,若对产品、职业分类、健康告知有任何疑问,最好和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

欢迎多多“转发分享”,让更多的人看到,啾咪~

我是逗逗酱,愿全天下的父母都平平安安,健健康康!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!