大家好,我是一本正经的吐槽君。

最近几天的新闻都被两会霸屏了。

很多人们关注的民生要点提案都被推上了热搜。

比如“将HPV疫苗纳入医保范畴”,比如“2万亿直达基层”;

再比如我个人非常赞成的“游戏和动漫文化产业分级制度”。

但其实在这茫茫的提案当中,我还发现了一份不起眼,但是有可能颠覆目前保险形象的重要提案。

全国政协委员孙洁:

“应建立国家级的医疗健康数据平台,制定统一的数据互联互通对接标准,改变现有碎片化的数据管理格局,鼓励医疗机构与保险行业开展数据互联对接。”

用大白话讲就是,医疗记录可以和保险公司相通,实时更新数据。

如果这份提案能够通过,我都不敢想象可以造福多少人!

咳咳,当然也可能有很多人会丢掉饭碗……

一、保险界目前的窘境

相较于国外平均每人4~5张保单,国内的保单持有数仅仅为人均0.6张……

归根结底还是上个世纪末开始,中国保险业的野蛮发展,使得大家基本已经将“保险业务员”和“大忽悠”画上了等号。

很多不良业务员,按照保险公司的培训话术照本宣科的忽悠一遍,客户就迷迷糊糊下单了。

很多人可能连“健康告知”是什么东西都不知道,或者被业务员告知保险公司并不会调查。

结果在理赔的时候,被保险公司发现是带病投保的,拒绝理赔。

而且在那个年代,也没有现在的微信聊天记录或者录音录像这么高级的东西,就算投诉也是死无对证。

一来二去,保险的口碑自然就被搞得稀碎,粘都粘不起来的那种……

而如果数据互通的提案真的通过了,在投保的时候,保险公司就可以对被保险人的健康状况进行实时核保。

是否能够承保,是标体承保、加费承保还是除外承保一目了然,业务员想要忽悠也没办法下手。

不光是投保,在理赔端也有着巨大的意义。

比如医疗险就可以做到在医院实时结算,再也不用垫付医疗费用,事后再找保险公司报销。

比如重疾险也可以自动核赔,是否满足赔付标准清清楚楚,再也不用跑来跑去收集理赔资料了。

长此以往,保险的口碑自然可以好转。

也会有越来越多的人会用保险,用对保险。

毕竟人均0.6份保单,是真的太寒酸了,风险抵抗能力近乎于没有……

二、保费也会跟着降

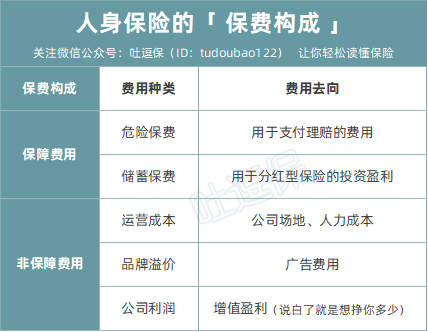

保险也是一种产品,它和我们身边的电脑、手机甚至一瓶可乐一样,都有自己的价格构成。

可以简单的把我们平时购买的人身险保费分成以下几部分:

(制图By吐逗保,未经授权禁止转载)

现在的整个保险购买和理赔流程中,因为“数据不互通”造成的人力浪费不在少数。

而如果进行了数据互通,这些运营和人力成本自然就可以节省下来。

比如投保的时候,直接就可以得到承保结论,不需要保险公司浪费人力进行人工核保。

比如在理赔的时候,保险公司也不用浪费大量的人力去调查,医疗数据直接调取就可以了。

千万不要小看保险公司“浪费”在核赔团队和调查团队的人力成本,看看保险公司养活了多少背调公司就知道了……

这绝对是一大笔资金,体现在保费上,不说价格打骨折,但是降几个百分点还是做得到的~

三、梦想丰满现实骨感

好处说了这么多,这个提案通过的可能性大么?

我看悬……

没别的,就是这其中牵扯的利益太多了。

首先,一旦这个提案通过了,会有很多人因此丢掉饭碗。

保险公司的业务员、核保员、核赔员,乃至第三方背调公司等靠这个信息隔离吃饭的人,绝对不在少数。

这些人的生计如何解决?并不是拍着脑门就可以一下子决定的。

其次,就是医院和保险公司本来在某些利益上,就有着本质的冲突。

保险公司想的是患者怎么省钱怎么治,医院想的是患者怎么质量好怎么治(也不排除某些无良医院怎么贵怎么治)。

再加上医保加地方医院的捆绑战舰,本来就对商业保险有着不小的排斥。

所以即使国家不断呼吁用商业保险对社保进行补充,但这条提案的前路还是非常崎岖的。

四、写在最后

村里想修条路的捐款计划,都能上演一出宫斗大戏,更何况是牵扯这么巨大的革新。

中国14亿人口,哪怕是再不起眼的一条提案,牵扯到的利益调整也是个天文数字。

所以即便无可奈何,但也真的急不得。

不过我相信在未来,医疗与保险的数据对接一定是大势所趋!

咳咳……

最后再给大家泼一盆冷水,就算这个提案今年通过了,想要落实,没有个3-5年那是不可能的。

所以该投保就投保,把保障配置齐全了,才能万无一失。

我是恨自己早生了30年的吐槽君,88,爱你们~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!