大家好,我是一本正经的吐槽君。

今天应群众要求,咱们来好好盘一下“理财险”。

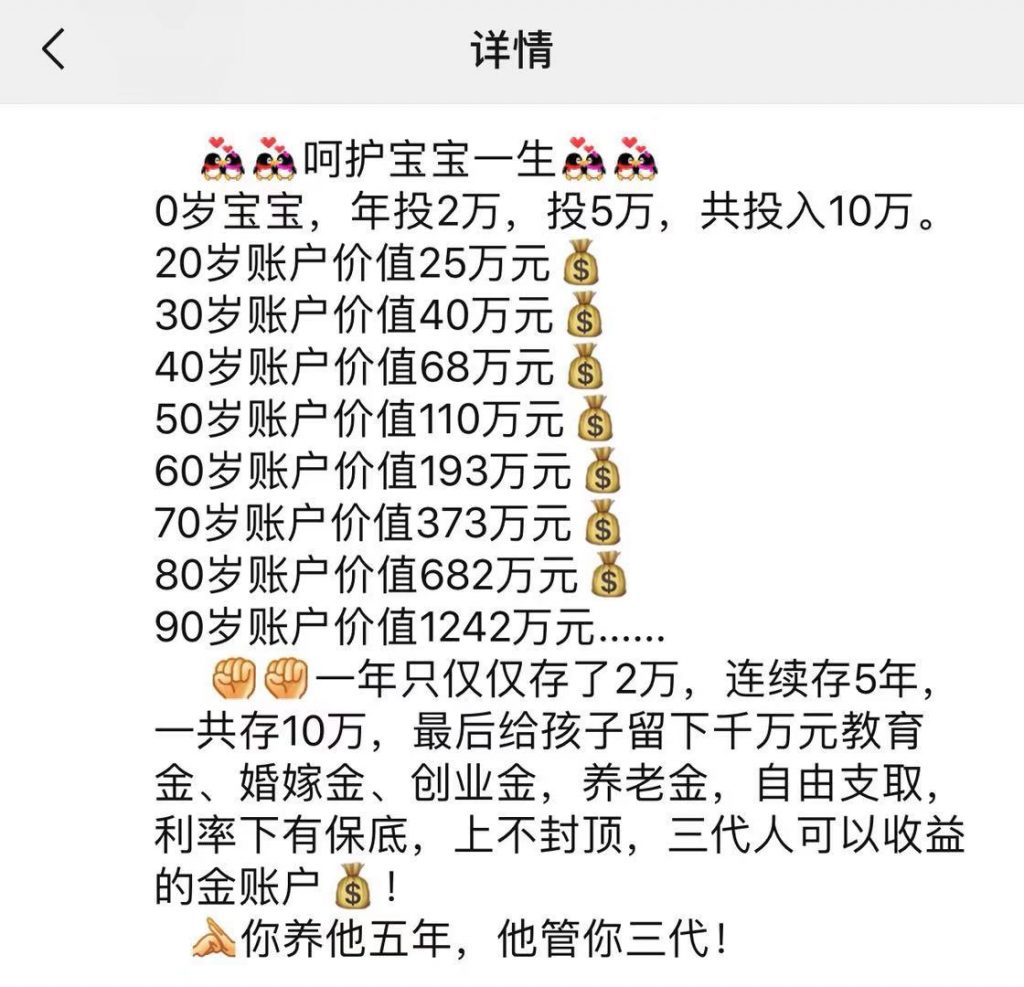

很多人接触理财险,大概都是通过这种高收益的宣传话术:

感觉看起来收益很美好,于是迷迷糊糊就入手了。

但实际理财险和高收益一点关系都没有,银保监为理财险设置的最高预定利率仅为4.025%,所以指望着理财险走上人生巅峰明显是不切实际的。

而理财险其最大的优势其实是“收益的安全性”;

无论是金融危机还是XXX又爆雷了,理财险的保底收益都是那么多,不会受到影响。

所以你如果只要想要一些应对通膨的保本收益,那么理财险也是一个保守理财的可选方式。

今天,吐槽君来和大家聊聊「 理财险 」的那些事。

一、理财险是如何运作的?

传统理财险主要分为三类:

- 年金类:较高预定利率的年金险;

- 万能类:中等预定利率的年金险+万能账户;

- 分红类:较低预定利率的年金险+万能账户+保险公司分红。

1、万能账户

万能账户与活期银行账户很相似,可以随时的存入或者提现,不过不同点是万能账户的收益是由“保底收益+浮动收益”组成。

保底利率:就是白纸黑字写进合同,无论发生什么情况,这部分利率是不会变的,所以说保底利率越高的万能账户,对我们更加有利。

很多看起来万能账户利率很高的产品(5%甚至6%),其保底利率却很低,这时候就要有所警惕了。

当然除了保底利率,挑选万能账户的时候,常规的开户费用和提现手续费等也是需要考量的。

2、保险公司分红

不要觉得有分红的产品,我们就是保险公司的股东了~

其实分红只是保险公司就经营状况,对用户进行返利,并没有明确的规定比例。

合同中一般也是白纸黑字的写明,不保障分红,也就是说在极端情况下,分红一分钱不给也是有可能的。

当然也不是说分红就一定会这么坑,如果你对保险公司有绝对的信心,分红型也是可以考虑的。

所以分红的实际作用嘛,就见仁见智了。

3、年金险

我们所缴纳的年金险保费,会由保险公司进行投资,之后将投资收益返还给我们。

这部分是保险公司承诺的收益,有合同保护,并且预定利率越高,每年返还的钱就越多。

不过上文也提到了,银保监对于理财险的预定利率的上限有所规定,也就是传说中的4.025%。

当然预定利率并不能全部阐释年金险的收益情况,主要原因是保险公司会留有自留利润,所以相同预定利率的两款年金险,收益也会大有不同。

所以年金险的实际收益,乃至理财险的整体收益,我们通常使用内部收益率,也就是IRR(Internal Rate of Return)来直观的体现。

二、什么是IRR?

IRR:就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

简单的来说,无论什么投资手段,每年进出现金流多么复杂,都可以通过IRR的计算来简单的量化投资的收益率。

- 如果IRR小于2%,理财收益不如存进银行5年死期;

- 如果IRR小于3%,理财收益不如5年期的国债。

所以说,只有理财险IRR大于3%甚至3.5%,才有购买的价值。

不然同样的安全性,不如直接存银行或买国债,资金会更加的灵活。(IRR是复利,不能简单和单利比较)

授人以鱼不如授人以渔,吐槽君今天就来教大家如何计算一款理财险的IRR;

这样大家之后在遇到没见过的理财险的话,直接用IRR盘它就行了。

1、用 Excel 输入现金流

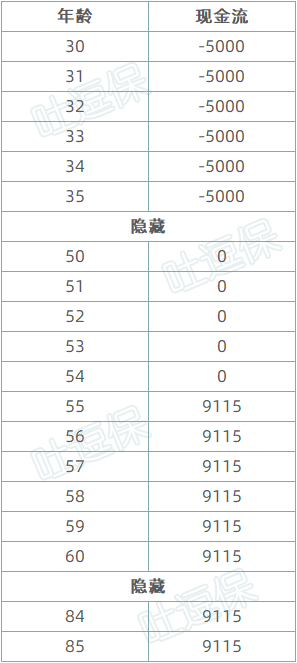

以30岁女性购买复星保德信的星享福年金为例:

每年保费5000元,缴费20年,55岁后开始每年领取9115元。

如下图这样输入全部投入与收入的现金流,投入为负数,收入为正数,如果没有投入也没有收入,则要输入0:

篇幅有限,吐槽君做了一定的隐藏,大家使用的时候一定要将所有的现金流全部都输入。

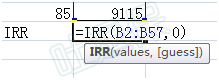

2、输入IRR公式

在最底端插入IRR公式:=IRR(现金流初始单元格:现金流最末单元格,0),如图所示:

于是我们就可以算出来,这款年金险85岁时的IRR为3.56%。

同理计算出,90岁时IRR为3.99%,100岁时IRR为4.36%。

这样一款理财险的收益率就一目了然了,再也不用一个个钻研哪些复杂的投入与收入项了!

三、写在最后

今天吐槽君基本上将挑选理财险的所有技巧都已经告诉大家了,当然最后还是要在唠叨一遍,如果你想买理财险的话,先问自己三个问题:

- 保障类保险是否已经配置齐全?

- 购买理财险的这笔钱是不是长期无需使用?

- 是不是只想保守理财?

如果这三个问题的答案都是肯定的话,再考虑如何挑选一款好的理财险。

就是这样,如果觉得这篇文章对你有所帮助,可以点一下“在看”,让更多的朋友也可以真正的了解理财险。

我是吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载