首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

众所周知。

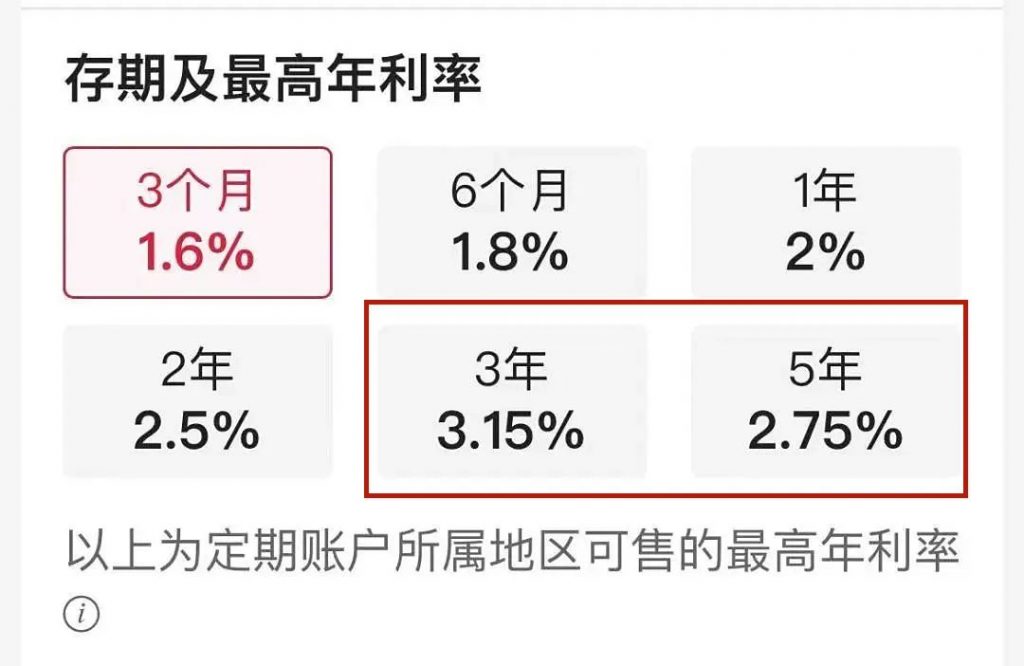

银行存款这个东西,死期利率要大于活期,5年死期利率要大于3年死期。

但是2022果然是不平凡的一年。

这村镇银行取不出钱的风波还没过去,现在四大行又表演了一手“利率倒挂”。

啥意思呢?

就是储蓄时间更长的5年期存款,利率要比3年期的更低!

比如工行,3年期存款的利率是3.15%,而5年期的是2.75%:

再比如说中行也是一样,3年期存款的利率是3.15%,而5年期的是2.75%:

之后我翻遍了四大行的APP,发现基本都统一了步调,利率大差不差。

更更更魔幻的是。

部分大行的3年期大额存单,跟3年期普通定存的利率水平,居然一致了!

比如招行:

1.

为什么会出现如此魔幻的情况?

答案很简单:

利率下行。

四大行的这波操作,就差把“我要降利率”写在脸上了。

和保险公司“保单本质是负债”一样;

对于银行来说,存款其实就是负债,而相反贷款才是资产。

因为贷款产生的是正现金流,每个月收回本金+利息。

而存款是负现金流,每个月要给出利息。

把银行简化一下的话,其实就是赚这两者的差价谋生。

这就不难理解,为什么5年利率会低于3年利率了。

因为死期存款的利率是买定离手的,之后利率再怎么降,也跟这笔存款没有关系。

而不停放出的贷款,是根据利率实时更新的。

如果利率不变,甚至是上涨的话,那银行自然把差价赚的盆满钵满。

而一旦利率下行,银行一边付着不变的死期存款利息,一边放出贷款的利息反而降低了。

这样差价就变少了,夸张一点甚至可能赔钱!

而这个时候为了保证收入,就需要未雨绸缪,提前降低死期存款的利率。

Emmm……

这也是为什么我会说,四大行就差把“我要降利率”写在脸上了~

2.

无数发达国家的例子摆在眼前,利率下行,甚至是负利率,在我看来其实都只是时间问题而已。

就连央行行长(原)周小川,也只是说:“尽量避免快速进入负利率时代”。

再加上这次四大行的“用脚投票”。

我认为,如何锁定长期收益,应该是每个人都要考虑的事情了。

当然就保险来说,方法还是不少的。

长期稳定现金流的年金险也好,灵活有保底利率的万能险也罢,都是对我们普通老百姓而言,可行的方案。

当然我最推荐的还是性质介于年金险和万能险之间的“增额终身寿险”。

既可以锁定长期100%确定的收益,又兼顾不小的灵活性。

而且3.5%的稳定复利,远超普通银行定期存款3%左右的单利,还不用担心利率下行!

简直是居家必备良品~

至于具体产品的话,还是推荐弘康的「 弘运增利终身寿险 」。

直接上干货。

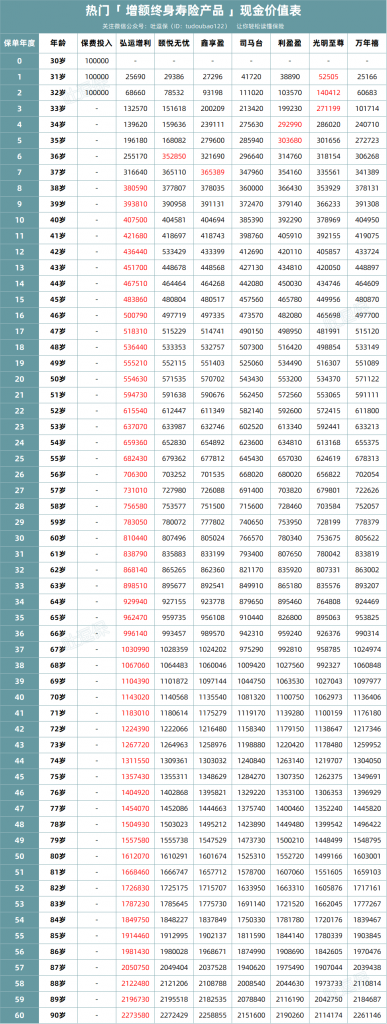

以30岁男性为例。

分3年缴费,每期缴10万元,现金价值如下:

(制图By吐逗保)

6年可以回本。

除了初期以外,弘运增利收益一直保持遥遥领先。

投保30年后,弘运增利的IRR超过了3.485%,折合成单利是5.98%。

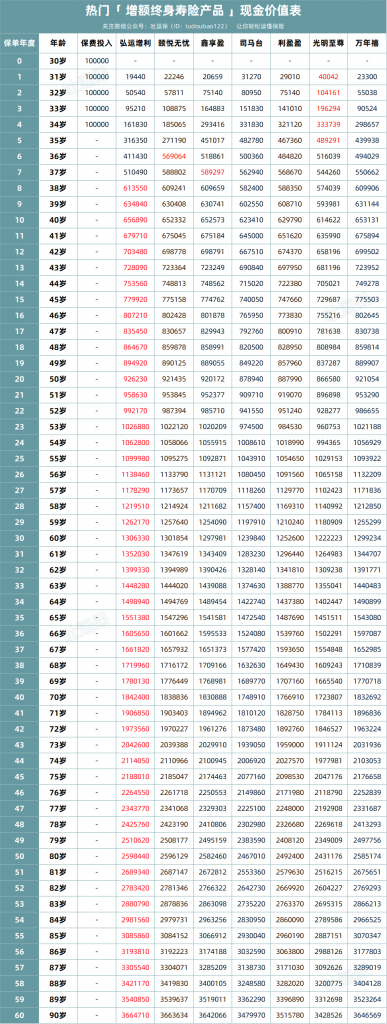

分5年缴费,每期缴10万元,现金价值如下:

(制图By吐逗保)

依旧是6年可以回本。

收益也是毫无悬念的霸榜,远超同类竞品一大截。

投保30年后,弘运增利的IRR超过了3.485%,换算成单利是5.98%。

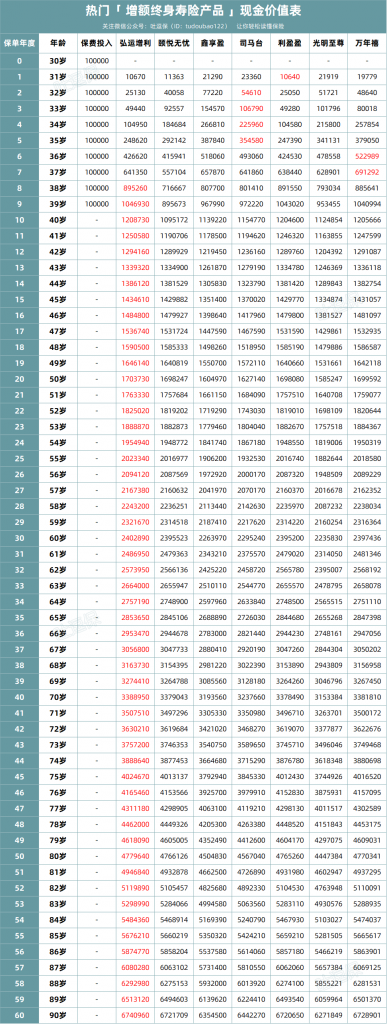

最后分10年缴费,每期缴10万元,现金价值如下:

(制图By吐逗保)

10年缴的初期,乱的像晋西北。

前7年,利盈盈、司马台、万年禧先后露脸。

第8年及之后,弘运增利就和之前的剧本一样一骑绝尘了。

投保30年后,弘运增利的IRR都超过了3.478%,换算成单利是5.96%。

无论是3年、5年,还是10年缴费,弘运增利的收益都要远超其他竞品。

而且30年接近6%的单利,和我们刚才提到的3%左右,还要提心吊胆担心利率下行的银行存款相比,简直是吊打!

绝对是目前锁定长期收益的,最佳方案之一~

对于产品有什么疑问的话,别害羞直接来找我,毕竟这可是“养老本”,马虎不得(微信搜索ID:tucaojun888)。

3.

今年注定是艰难的一年,各种魔幻的事情都来了。

我们普通老百姓,最好的应对方式就是,好好赚钱,然后保守理财。

他强由他强,清风拂山岗;

他横由他横,明月照大江。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!