大家好,我是一本正经的吐槽君。

理赔一直都是所有购买保险的人,最为关心的事情。

而最近,各大保险公司的2018年理赔财报都已经出炉了,吐槽君今天就来跟大家分享一下~

一、理赔真的很难么?

受之前中国保险线下销售模式的影响,在国内保险的风评一直非常不好。

很多人调侃中国保险只有两种不赔,就是“这也不赔,那也不赔”。

然而真的是这样么?

吐槽君费劲九牛二虎之力,查看了30多家,大大小小保险公司2018年度理赔年报。

把各家保险公司的理赔数据汇聚成表格形式,方便大家参考:

是不是跟大家想象中的不大一样?

1、获赔率超过97%是正常的

与大家想象中寥寥无几的获赔正相反,大多数的理赔案件均得到了获赔,获赔率最低的保险公司也达到了97%。

每年数以亿计的真金白银赔出去,并不存在我们想象中“不舍得赔付”的现象。

其实在保险产品设计之初,精算师(保险公司最金贵的职业)就已经根据大数据,预估出未来的理赔数据,然后根据这个数据来制定保险价格。

换句话说,保险产品设计出来就是为了赔付的。

对于我们来说,理赔可能是一件天大的事情。

但对于保险公司来说,一个大一些的城市可能就有上百人的理赔团队,流水线式作业,理赔不过是吃饭喝水一样,在平常不过的事情了。

大家可能会说,不是还有3%的人被拒赔了么?

这3%的拒赔案件,都是因为没有如实告知身体状况、触犯免责条款或骗保。

而我们平时接触到的各种拒赔的案例,也基本都是如此。

所以还是老生常谈:大家在投保时,一定要如实的做好健康告知,仔细看好保险的保障范围和免责条款!

2、大小保险公司理赔差异不大

很多大公司的业务员,经常说的一句话就是:“我们大公司的理赔更宽松,很多可赔可不赔的,只有大公司会赔!”

Emmmm,数据打脸了,吐槽君并没有看到大公司和小公司的获赔率有多大区别,甚至连理赔时效都差不多。

这也是吐槽君一直所说的,赔与不赔只在于保险条款,与公司品牌无关。

满足了保险条款,有银保监“为民做主”,没有哪个保险公司敢不赔的~

毕竟获赔率和理赔时效,是银保监考核保险公司的重要指标。

也有人会说,大公司有的牌子放在那里,一分价钱一分货,怎么可能会和小公司一样。

关于这个疑问,可以参考一下吐槽君之前的这篇文章:为什么大公司的保费那么贵?

二、理赔年报中的其他数字

当然各大公司的年度理赔年报,肯定不可能只有获赔率和理赔时效这两项指标。

吐槽君整理了一下年报中,关于疾病理赔的相关数据,与大家分享一下。

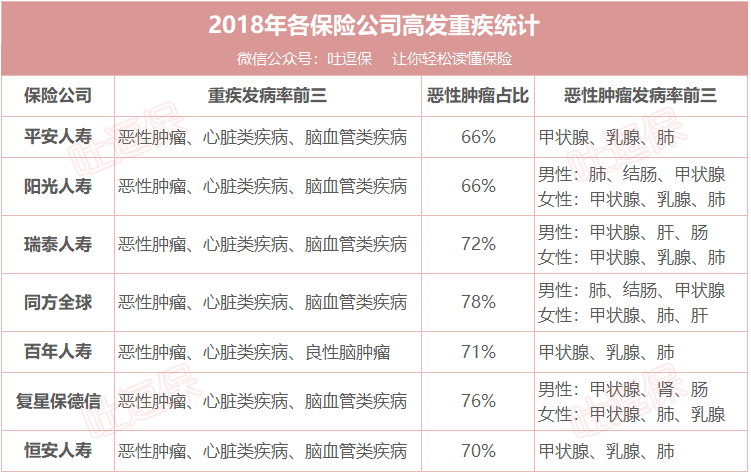

1、重疾险理赔重灾区

可以看出,单纯恶性肿瘤,就已经占据了七成的理赔比例。

尤其甲状腺癌,更是理赔的重灾区。

虽然甲状腺癌被称作是“喜癌”,存活率非常高,但是我们也应该足够的重视,每年体检不可少~

另外,恶性肿瘤+心脏疾病+脑血管疾病,基本就占据理赔总额的95%以上了。

所以重疾险保障的疾病种类不在于多,超过国家规定的25种以外的,基本算是锦上添花了,实际理赔几率非常有限~

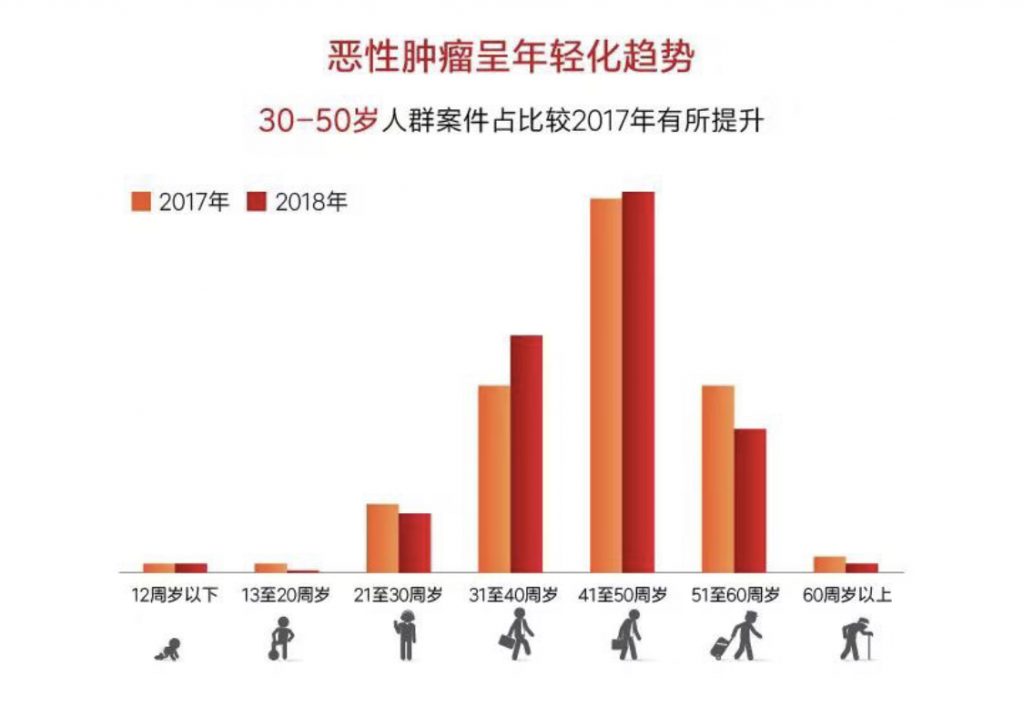

2、重大疾病年轻化

目前为止一共有18家保险公司公布了理赔年龄分布,重疾理赔的高发年龄集中在30~50岁。

并且相较于2017年的数据,有年轻化的趋势。

所以,80/90后的亲们,别太拼,早睡早起身体好!

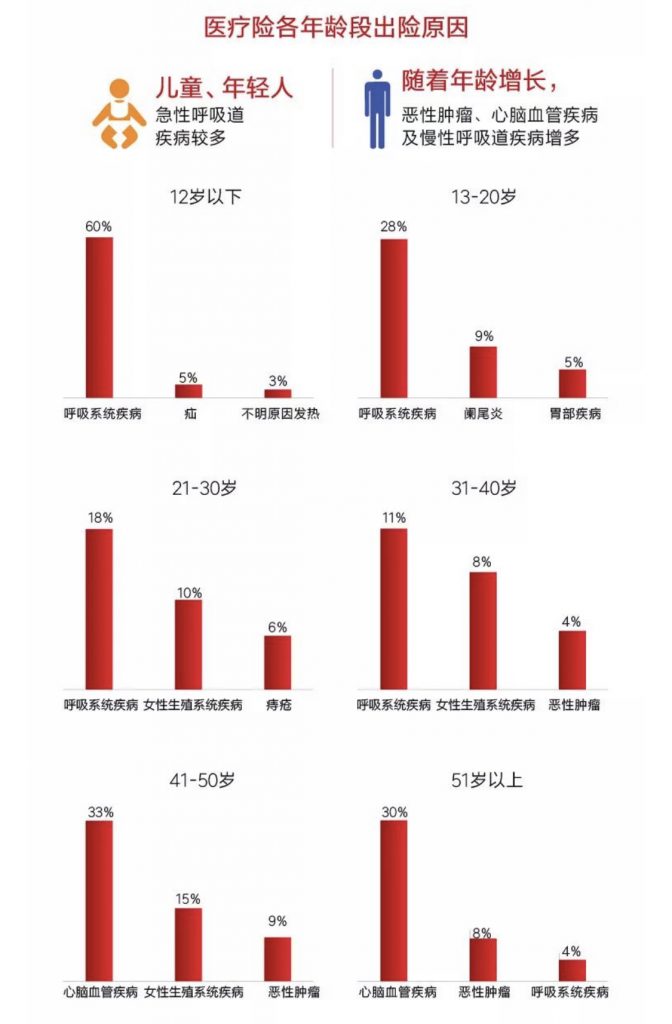

3、各年龄段高发疾病

除了重疾险的理赔数据,部分保险公司还公布了2018年度住院医疗险的理赔数据:

低年龄段的呼吸系统疾病是住院的头号原因,而随着年龄的增长,恶性肿瘤、心脑血管疾病及慢性呼吸道疾病则逐渐增多。

各年龄段可以参考一下疾病种类,日常做好预防措施。

三、写在最后

这几天吐槽君翻遍保险公司的理赔年报,就是想带大家了解,最真实的保险理赔数据。

所有的误解都是源自不了解,保险亦是如此。

希望这篇文章能对大家有所帮助。

我是吐槽君,爱你们!