首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

看得出来,现在房子是真的不好卖……

我好久没有见过,这么频繁,这么目的明确的组合拳政策了。

光上周一周,就接连宣布了3个重大利好楼市的政策!

也能看出来,国家是铁了心一定要房价微涨,最次也是要维持横盘了……

没的办法,如果房价崩盘了,后续连锁的危机,可不是闹着玩的!

不过话又说回来,上周这套组合拳,无论是对房子刚需的朋友,还是对于想要改善的朋友,甚至对于广大“房奴”来说,确实是重大利好消息了~

1.

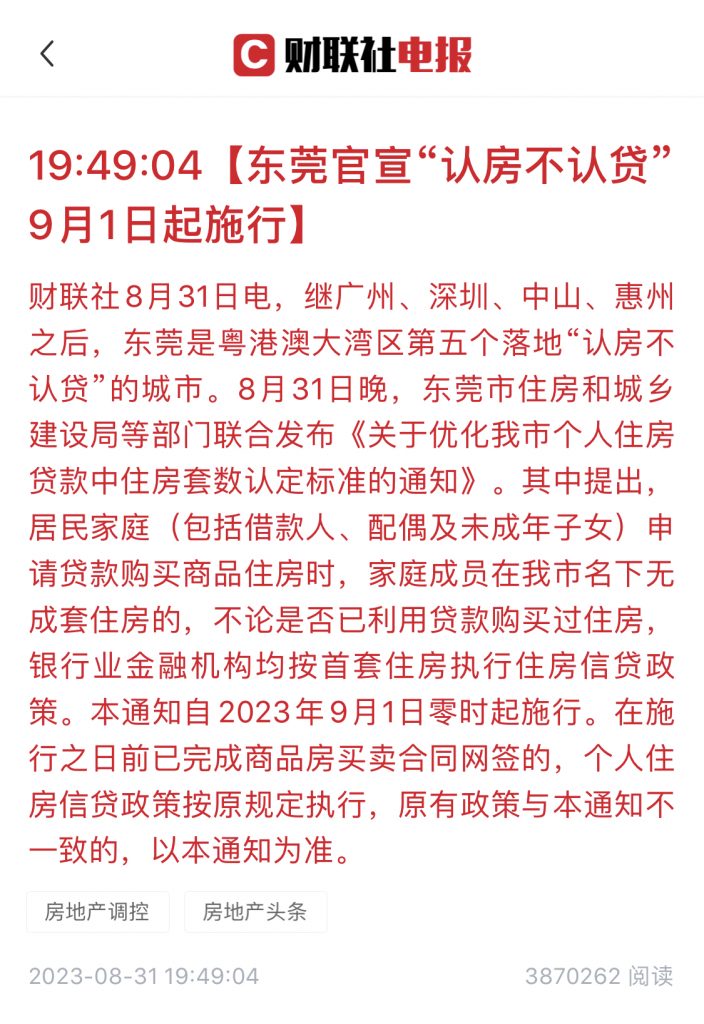

首先就是最受瞩目的“认房不认贷”👇

估计好多朋友在各类短视频,或者新闻平台,甚至是房产中介的朋友圈,都高强度的刷到过这个词。

那究竟什么是认房不认贷呢?

举个例子:

以前只要你名下有过房贷记录,那么不管你在当地有没有房、贷款是不是还清了,哪怕你已经给房子卖了;

只要到认房认贷的城市买房时,都会被视为二套。

“享受”二套房的超高首付。

这就让许多想要改善购房的朋友犯了难,尤其是一线城市,需要一次性拿出5成甚至8成的首付……

同时还不享受首套房贷的利率优惠,要按二套房贷来执行,房贷利率也会高一点。

怕不是抢银行更简单一些!

当然,改善房起码买不成还有住的地方。

最恐怖的是一些漂泊打工人,本来能在老家买房,但是为了保首套房只能憋着攒钱。

结果攒到最后,发现……

老家的房子也买不起了,就突出一个心态炸裂!

而现在认房不认贷政策一来,只要你名下在当地无房,就可以享受到首套房的超低首付比例和房贷利率。

想要改善住房的朋友,可以大着胆子挑房子咯~

PS:政策逐步施行,目前广州和深圳都已经官宣,其他城市需要等正式落地,不过时间不会太长。

2.

除了改善住房以外,刚需住房的好消息也来了👇

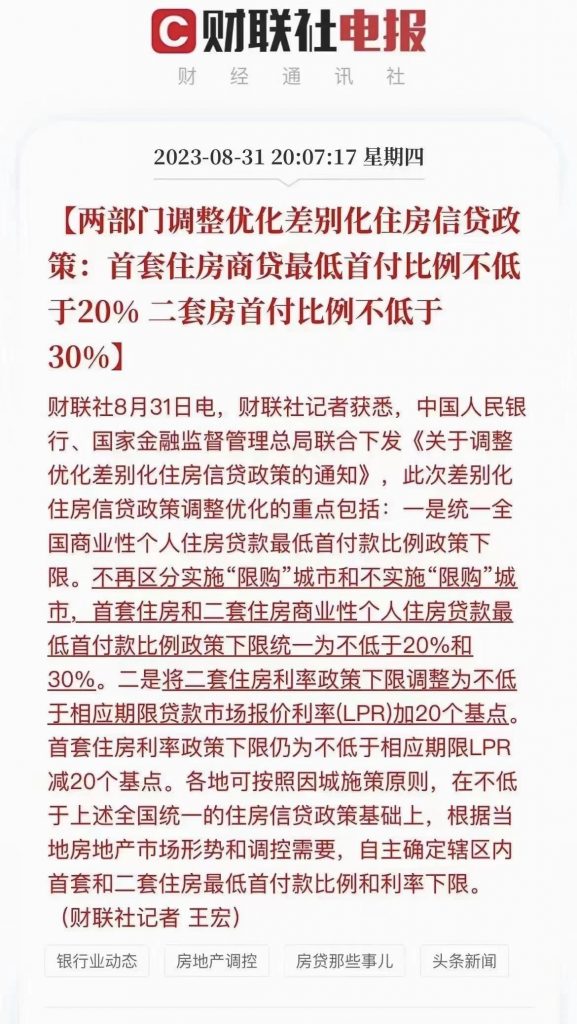

一是所有城市,首付比例下降。

不再区分城市是否限购,都统一为:

- 首套房首付比例最低20%,二套房降为30%。

二是贷款利率继续下降。

- 首套房最低为LPR-0.2%,二套房最低为LPR+0.2%。

PS:最新的五年期LPR为4.2%。

也就是理论上来说,首套房首付可以做到2成,利率做到4%!

要知道有一段时间,公积金贷都需要3.75%呢~

当然,这是一城一策。

主要是为了救中小城市的房地产市场,一线城市的朋友就不要做美梦了……

依旧还是要根据市场进行一定的上调,具体就看各城市发布的执行标准了。

3.

当然,已经买房的“房奴”们,也是有好消息的~

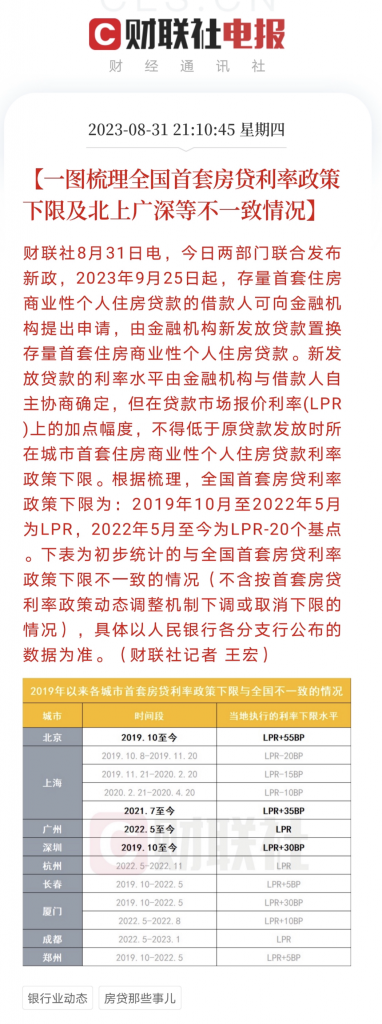

从9月25日起,可以自己去跟银行申请降低房贷利率。

但具体降多少呢,官方没有说,全看双方自己协商……

只不过给了一个下限规定,那就是不能低于贷款发放时所在城市首套房贷款利率下限👇:

举个例子,比如深圳,2019年至今首套房贷利率最低是4.5%。

那你就可以去找银行协商,将自己房贷最低置换为4.5%利率。

如果你是6%利率上车的,以商贷100万,30年还款方式计算,月供会减少900元左右!

政策还是非常不错的,尤其是高点上车的朋友,每个月可以省下不少钱。

但是具体如何协商,有何限制,这还要等后续各银行的具体细则。

别着急~

另外需要注意的是,由于这几年的经营贷利率非常低,所以很多人就动了小脑筋;

自己开一个空壳公司,用经营贷买下自己的房子,以达到经营贷置换房贷的目的。

其实这件事上面都是知道的;

这次存量贷款的置换发布后,国家也是紧跟着提到了,要对申请经营贷的用途进行穿透式调查。

意思就是,我房贷利率已经给你松绑了,这种骚操作就别搞了!

所以各位就别顶风上了,AI+大数据+严格政策,抽贷分分钟的事。

砸自己手里就不好咯~

4.

只能说,太刺激了!

无论是刚需房、改善房,还是老“房奴”,统统有利好~

这是狠了心思,要让市场能回到正常的交易秩序,让行业健康发展,让想买房的大胆下手买。

至于具体效果嘛~

一线城市反应还真不错……

尤其是认房不认贷一出,很多购房的优惠全消失了,仿佛一夜间又回到了楼市如火如荼的年代!

当然想要回到10年前的楼市,光靠这些政策,我猜是远远不够的。

毕竟当年的房价,主要就是炒房客哄抬起来的。

如今的市场,无论哪个城市,炒房客都在以不同的姿态退场ing……

所以,这些政策顶多做到的就是维稳。

当然对于刚需,尤其是有能力一线城市购买刚需房的朋友,选个好地段,不说升值,但保值的作用还是有的。

目前来看,买房只要不是投资目的,不乱加杠杆,就还是一个不会错的决策,起码还能住不是~

如果你对保险有什么疑问,也可以直接咨询我们,一对一专业解答(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!