大家好,我是一本正经的吐槽君。

最近某些西方国家在疫情中的表现堪称“人类迷惑行为大赏”,也让我们明白了,人和人之间的差距,有时候可能比人和狗的差距还大。

这个时候也只有股市还能看的出来,确实是“人类命运共同体”……

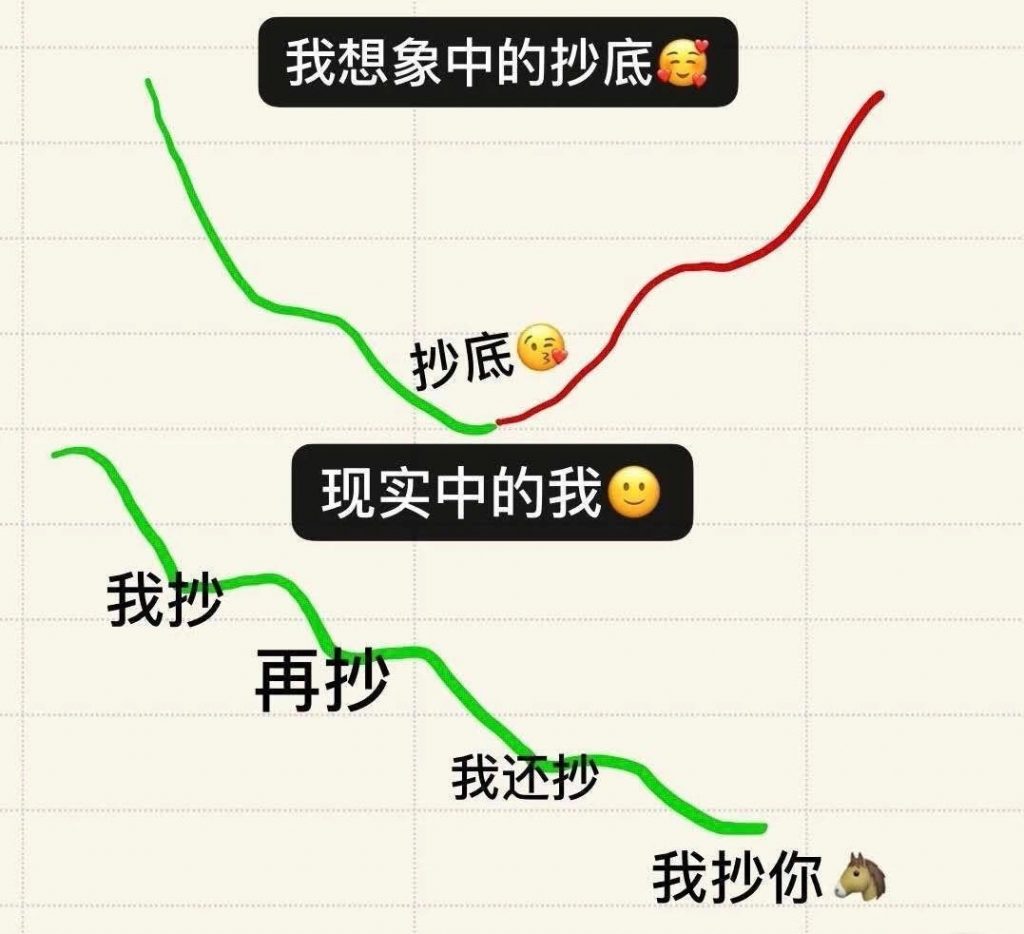

最近在忙着抄底的人儿们,也体会到了什么叫做“韭”逢知己千杯少,连股神巴菲特这次也变成了大韭菜。

早在第二次熔断的时候,我已经写过文章《股市就像心电图,这就是传说中的金融危机么》,告诉大家捡漏抄底需谨慎。

最近还是把资金放在银行、年金险、万能账户一类有固定收益或者保底利率的地方是比较合适的。

当时还有粉丝在后台留言说:“股神都下场抄底了,这时候不捡便宜货等啥呢?”

但愿他只是说说而已,没有真的付诸行动……

在3月16号央行正式决定降准后,代表着利率下行已经成了板上钉钉的事情。

而利率下行严重影响了预期投资回报率,也导致了最近预定利率4.025%产品加速退出市场。

前两天推荐的“自在人生”保险公司就透露出了即将下线的信息,隔壁几个IRR一般的产品这两天也基本都要下线了。

给我的感觉就像1999年银行7连降息时一样……

但这个时候还真有4.025%教育金敢上线,而且收益比之前推荐的大富翁还高,就算是限时销售,我也真的敬佩他是条汉子。

来看看今天所测评的产品——「 华夏人寿萌宝宝教育年金险 」。

一、产品形态对比

专项教育年金的产品形态一般非常简单。

一般都是趸交(一次性缴纳)一笔费用,然后在18~21岁每年给付一定生存保险金,最后在22岁左右一次性给付满期保险金。

最后再附带一定的身故/全残保障金。

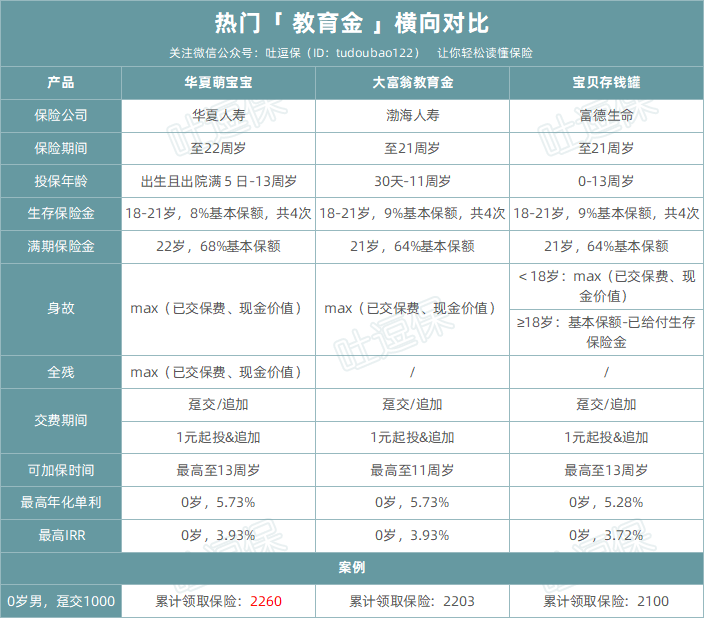

废话不多说,直接来上对比表格:

(制图By吐逗保,未经授权禁止转载)

可以看到,“萌宝宝”和之前的教育金之王“大富翁”的产品形态很相似。

两者区别在于:

- 大富翁是18-21岁每年给付9%保额,最后在21岁一次性给付剩余64%保额;

- 萌宝宝是18-21岁每年给付8%保额,最后在22岁一次性给付剩余68%保额。

单纯以最终领取保险金而言,萌宝宝更胜一筹,但是考虑到最终领取时间萌宝宝要晚一年,所以实际收益率其实两者基本相同。

不过萌宝宝的优势在于,除了常规的身故保障外,还多了一个全残保障。

并且追加的年龄也比较高,可以一直到13岁。

也就是说这款产品可以1元起投,在犹豫期后随时在线进行加保,一直到孩子满13岁为止。

基本运作形式,可以简单理解为一个类似于可随时存入的死期银行账户。

也就是之后如果利率进一步下行,所有常见的低风险投资都不理想了,我们还可以把剩余的理财资金全部注入到这款产品之中(单张保单上限20万,保险公司也不可能无限担风险)。

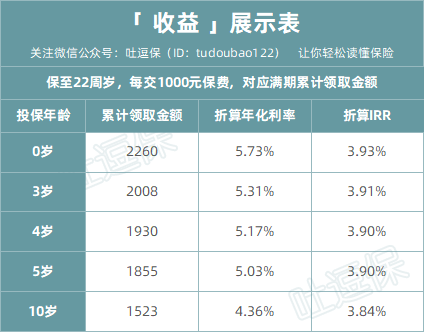

当然肯定是投保或者加保的时间越早,满期之后的保险金越高:

(制图By吐逗保,未经授权禁止转载)

举2个栗子:

(1)倒霉熊为0岁的孩子购买了10万元的萌宝宝:

累计可领取金额 = 100000 * 2260/1000 = 226000元

18-21岁,每年可领取金额 = 226000 * 8% = 18080元

22岁可一次性领取 = 226000 * 68% = 153680元

(2)倒霉熊为10岁的孩子购买了10万元的萌宝宝:

累计可领取金额 = 100000 * 1523/1000 = 152300元

18-21岁,每年可领取金额 = 152300 * 8% = 12184元

22岁可一次性领取 = 152300 * 68% = 103564元

更多具体收益可以长按扫描识别下方二维码,进入产品页面进行测算:

收益显示在这里:

这里的收益就是确定的收益,安全性和银行定期存款是一样的,除非国家破产,否则哪怕各种金融危机了,收益也是一分不会少的。

哦对了,还有一个亮点,这款产品是华夏人寿出品的;

保费规模目前全国第三,世界500强企业,之前嫌弃渤海人寿(大富翁承保公司)太小的宝爸宝妈们,可以尽情入了。

二、写在最后

总的来说,萌宝宝是一款非常简单且优秀的教育金产品,优秀到想生一个二胎的程度,哈哈哈。

当然槽点也是有的。

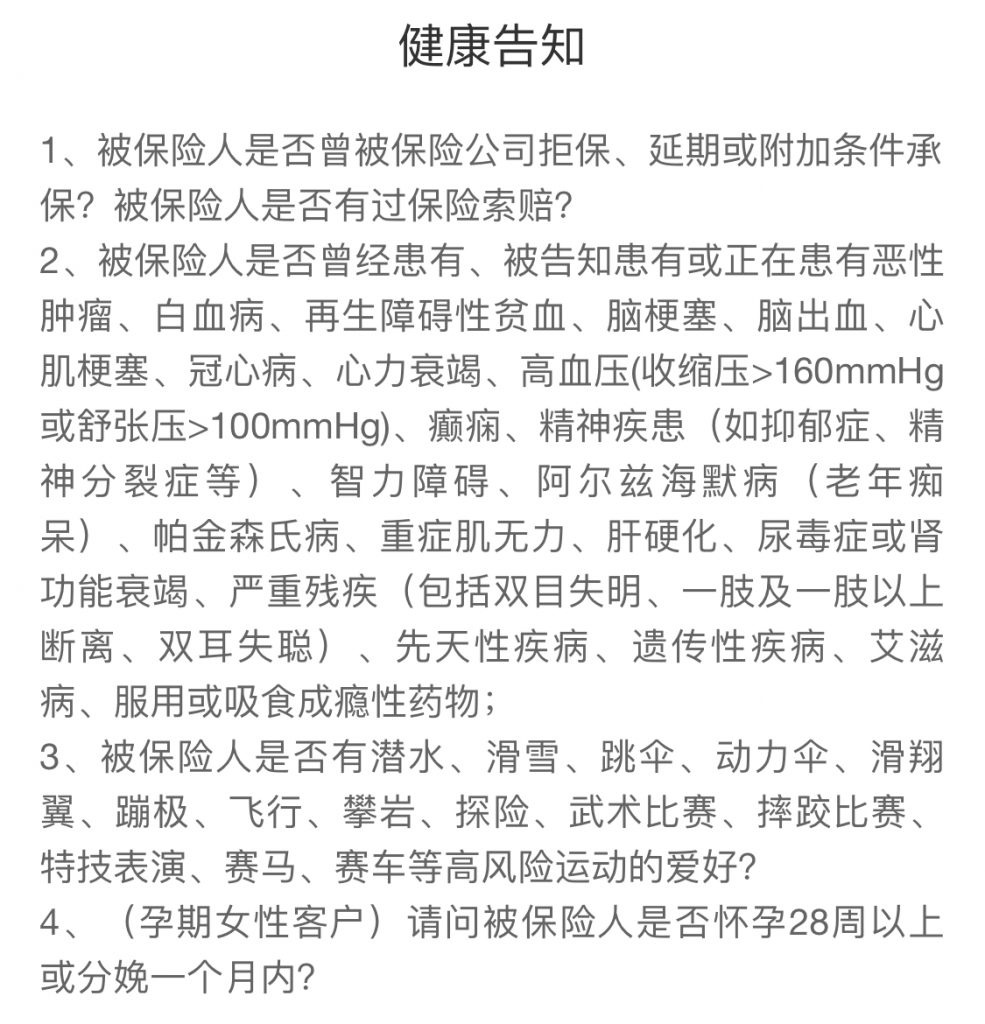

第一个槽点就是“这款教育金竟然有健康告知”,虽然不严格,但是槽点满满,大家可以看一下:

乖乖,一个教育金竟然询问被保险人是否怀孕28周以上,这是随便从哪个其他产品的健康告知直接扒过来的吧……

第二个槽点就是“刚上线就明确通知了下线时间”:

4月20日23:50

就卖三个星期,卖完收工,不知道是饥饿营销,还是在这个大经济环境下不敢担太多风险,但这种限时产品还是令人很无奈的。

当然吐槽归吐槽,该买总归是还要买的,毕竟照着这个经济形势,这种教育金可能是未来很长一段时间内,能买到最好的产品了……

最后还要唠叨一句,先把孩子的重疾险、意外险、医疗险买齐了,再考虑教育年金。

毕竟转嫁风险才是保险最应该做的事情!

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!