首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大家晚上好哇!我是逗逗酱~

在平时的文章当中,逗逗酱除了医保以外,最推荐各位宝爸宝妈给孩子配置的保险,只有三种:

而至于少儿的小额医疗险或者门诊险,配置的优先级要低于上面这三种产品。

毕竟保险的最大作用,是转嫁家庭经济无法承担的风险。

而孩子的小病小灾,显然是不足以撼动整个家庭的经济的。

不过,挺得住归挺得住~

但是如果孩子的体质比较弱, 隔三差五就要跑一次医院的话,那钱花的也确实是十分肉疼……

这也导致许多宝爸宝妈在给孩子买保险时,经常会问到一个问题:

“宝宝一感冒就要花大几百,医保和百万医疗险又不给报销,有没有专门报销孩子门诊的门诊医疗保险?”

估计很多家长都有一样的想法,觉得小孩子一年到头小病小痛多,买门诊险才划算,用到的概率更高。

那么今天,逗逗酱就跟大家来聊一聊,一年几百块的「 门诊险 」,究竟该如何选购?

一、

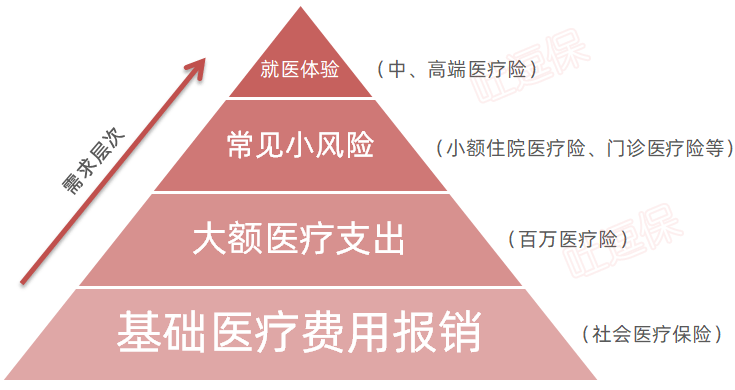

首先,关于医疗险,逗逗酱为大家整理了一张医疗险需求层次图,如下图👇:

(制图By吐逗保)

从风险覆盖的角度来说:

社会医疗保险 > 百万医疗险 > 小额住院医疗险、门诊医疗险 > 中高端医疗险。

其中门诊医疗险,简单地说就是,门诊或住院都能报销一部分的小额医疗险。

而逗逗酱不把门诊险,作为儿童三大必备险种的原因,主要有以下三点:

(1)性价比不高,报销额度低

门诊险一般一年五六百的保费,门诊保额5千-1万,住院保额1万-2万。

再算上免赔额、单日报销上限等等。

如果一年就去了一两次医院,平均下来其实也没省多少钱。

(2)续保问题

因为门诊险是在门诊就诊就能报销,出险率高;

所以第二年停售的可能性,也非常高!

大家可以翻看之前逗逗酱推荐的产品,有一个算一个都已经下线了……

而即便不停售,保险公司也会根据上一年的理赔次数和理赔金额,来决定你是否能续保。

所以大概率要当成真“一年期”产品来看待~

(3)理赔麻烦

其实门诊险与百万医疗险的理赔工序差不多,一次门诊花费几百块钱,就要去准备各种病历、发票,找保险公司理赔;

对于很多怕麻烦的宝爸宝妈来说,这也是一项需要考虑的问题。

二、

当然,这些问题只是门诊险,为什么没有被逗逗酱列进三大必备险种的原因,并非是说门诊险一无是处。

尤其是以下三类情况,对门诊险的需求还是蛮高的:

- 一家人在外地,没有本地户口,孩子上不了户口,买不了社保的;

- 孩子的社保只能报住院报不了门诊的;

- 孩子特质特别差,容易生病的。

更适合为孩子购买门诊险,利用率上也高的多。

不过目前好的少儿门诊险并不多,不是已经下线,就是贵的没边……

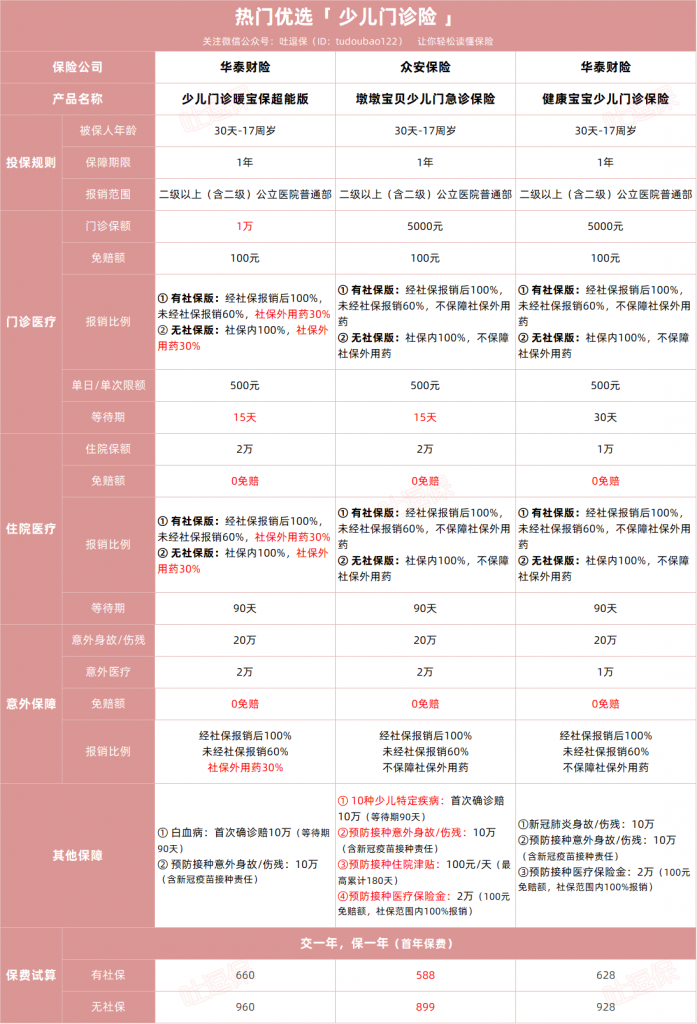

逗逗酱经过仔细地筛选,挑选出3款最为优秀的门诊医疗险,并做了详细对比。

详细对比图如下👇:

(制图By吐逗保)

直接说结论:

如果看重价格的话,可以选择众安的「 墩墩宝贝少儿门诊险 」,价格目前最低。

本身保障除了不保社保外用药以外,保障内容非常扎实。

尤其是附赠的附加保障,在目前阶段来看是非常实用的。

如果想要报销社保外用药的话,可以选择华泰的「 少儿门诊暖宝保超能版 」。

虽然只能报销30%社保外用药,但是相较于啥都不保的同类竞品,已经是非常不错的保障了。

当然价格也会比墩墩宝贝贵上一点,毕竟一分价钱一分货嘛~

三、

另外逗逗酱要提醒大家的是,在购买门诊险之前,最好咨询一下当地医保机构,门诊是否在报销范围。

目前全国各地医保政策不同,大多数地区对于门诊都是没办法报销的,只能报销住院医疗费用。

如果大家所在地区的医保,没办法报销门诊费用;

那么一旦我们购买的是“有医保”版本的门诊险,由于门诊花费最后并没有经过医保结算,所以并不能全额报销,大多只能报销60%。

如果想要拿到100%的全额理赔,只能选购“无社保”版本的门诊险。

这是大多数购买门诊险宝爸宝妈们,踩坑最多的一点。

一定一定要注意!

最后。

逗逗酱个人建议,在保费预算有限的情况下,还是优选考虑「☞ 百万医疗险 」这样的高额住院保障。

毕竟买保险的基本原则,是为了转移重大风险对个人/家庭财务安全的影响;

在重大风险有保障的前提下,若还有预算,再去考虑门诊险这类较小的风险~

建议大家在购买前,若有任何疑问,最好和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

欢迎多多“转发分享”,让更多宝爸宝妈看到。

我是逗逗酱,愿每个宝宝都平安健康!啾咪~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!