大家好,我是一本正经的吐槽君。

如果你的微信中有保险业务员的好友,那么上周五开始,你的朋友圈肯定被这则话术刷屏过:

“预定利率4.025%的年金险马上就停售啦!再不买就没啦!”

不知道这则销售话术,有没有戳到你的焦虑点呢?

废话不多说,吐槽君今天就跟大家盘盘,这“预定利率4.025% 年金险”究竟是怎么一回事?

一、4.025%年金,究竟是什么?

只要你稍微了解一下年金险,那么对于4.025%这个数字肯定不陌生;

但要说究竟是什么意思可能又懵懵懂懂,只是大概知道4.025%年金险可能比较好。

1、预定利率是什么?

简单来说,预定利率就是保险公司对消费者承诺的,类似于“资金回报率”的数据。

预定利率越高,年金险的收益就越高,产品的竞争力一般也就越强。

当然由于不同产品的费用构成不同,通俗说就是保险公司抽取的“管理费”多少不同,相同预定利率产品的收益可能也有所不同;

并且绝大多数产品最终拿到手的收益,通常也会比预定利率少一些。

而国家对于预定利率的上限是有规定的,并不是保险公司想定多高就定多高。

说到这里聪明的你应该已经猜到了,预定利率4.025%的年金险,就是目前各大保险公司在监管下,所能拿得出手的最好的产品了。

吐槽君的碎碎念:这个预定利率实际上是写在送报银保监的精算报告里的,其实属于公司机密并不允许公开给消费者,但是保险公司为了包装产品,所以……

2、4.025%年金险不能卖了?

那么这次监管的新规出台,是不是就意味着4.025%的年金险以后都不能卖了?

当然不是……

和以往的各类“停售”谣言一样,这次也是业务员为了刺激消费所生产的销售话术。

来看一下8月30日监管的新规发文:

对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

翻译成普通话就是,不会再批准保险公司备案定价利率高于3.5%的年金险产品。

但是监管并没有要求下架所有在售的4.025%年金险产品,所以有存货的保险公司依旧可以正常销售。

其实根据吐槽君精算师朋友的爆料,早在去年年底,所有报上去的超过3.5%利率的年金险,银保监就已经不予备案了,这次只不过是正式发文通知了而已。

而9个月过去了,现在各类4.025%年金不依旧是卖的好好的嘛,所以你懂的~

3、银保监为何叫停?

既然都说到这里了,吐槽君就在跟大家聊聊,这4.025%年金卖的好好的,银保监为何会突然叫停呢?

国内传统寿险公司的主要利润来自于“三差”中的利差(不是靠拒赔赚钱的……);

利差等于保险公司的“投资收益”减去“资金成本”,说白了就是拿着消费者所交的保费去投资。

保险公司的投资收益肯定是受国内的投资环境影响的,而资金成本却是固定要返还给消费者的。

所以当国内投资环境较差时(没错,说的就是现在),保险公司的投资回报率就会承受巨大的压力。

承受压力就代表存在风险,可能会导致偿还率不足,极端情况甚至破产的发生。

银保监肯定不会对这类风险视而不见,所以就会及时出手调整年金险费率,从而强制“帮助”保险公司降低风险。

其实从97年开始,国家就一直在调控预定利率,高低全看经济环境:

- 1997 年:6.5%

- 1998 年:5.0%

- 1999 年:2.5%

- 2013 年:3.5%(其中年金险 4.025%)

- 2019 年:3.5%(含年金险)

哎,果然经济环境最坏的,都是明年……

二、4.025%年金实际收益有多高?

朋友们最关心的问题来了,这个4.025%年金险,收益情况到底怎么样。

这个其实很简单,挑选一款4.025%年金险,看一下具体的收益就可以了。

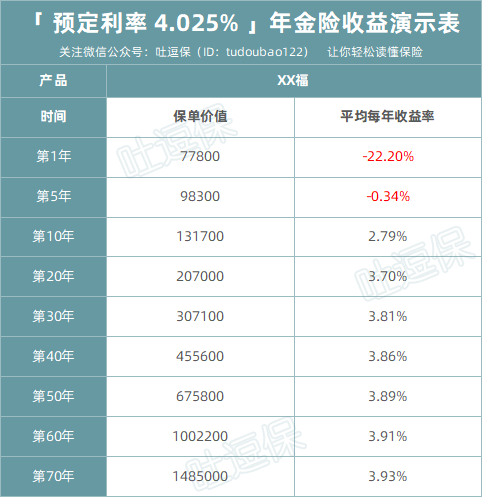

以XX福年金险为例,父母为0岁的儿子投保,一次性投入10万元,那么收益情况如下:

PS:收益率的计算方法可以参考《如何挑选一款优秀的理财险?用IRR盘它!》

很明显的可以看出,大多数年金险为初期亏损,后期盈利,并且时间越长越接近于预定利率。

吐槽君要再次强调,买了预定利率4.025%的年金险,并不是每年就按照4.025%的复利去增长。

而且纵使预定利率最高的4.025%年金险,收益也并不是其优势;

年金险的最大优点在于“稳定、安全和可绝对预期的现金流”。

还是那两句老话:

- 如果你是被年金险的所谓的“高收益”所吸引的话,那么其实年金险并不适合你。

- 如果你想构建一个“保守与激进相结合的理财规划”,那么年金险作为保守理财的一种手段,是可以考虑的。

三、写在最后

保险行业每年都有停售风波,除去少数真实情况(比如昨天光大永明的重疾险),大部分都是为了销售保险而进行的炒作。

但无论真假,吐槽君觉得购买保险最重要的永远是自己的需求,而非这款产品最近要涨价、停售!

如果确实是自己所需求,那么趁着停售前及时入手是个不错的决定;

而如果并非自己所需求,那么停售前的购买可能就是闹心的开始。

我是理性的吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载