首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

现在什么情况,大家应该已经基本了解了。

新规即将落地,海量产品即将下架。

这几天我和逗逗酱抓紧时间帮大家梳理一下,即将下架的各类产品。

今天轮到了「 年金险 」,废话不多说,直接开整~

1.

首先说说,为什么要赶在新规落地前,抓紧时间把年金险买到手。

这次的新规落地,对于年金险的保障和收益,是没有太大影响的。

但是在新规落地后,大多数保险公司都会丧失售卖线上年金险的资格。

200多家寿险公司,只有20家左右获得了这个“高阶资格”。

清一色的大公司……

目前这些大保司售卖的年金险,怎么说呢……

有点一言难尽。

现在正值“开门红”期间,各大保司的代理人这几天,应该都在铺天盖地的宣传自己家的年金险。

大家可以随意挑几款简单看看。

和目前线上产品差的,绝对不是一点半点……

预定利率2.8%都是香饽饽!

再加上竞争压力的减少,之后线上年金险的样子,大家可想而知。

所以,如果你有年金险需求的话,在最后这个月入手,绝对是最划算的!

2.

Ok,回到正题。

养老年金的话,我比较推荐均衡型年金险中的Top前二:

- 爱心百岁人生

- 光大永明光明慧选

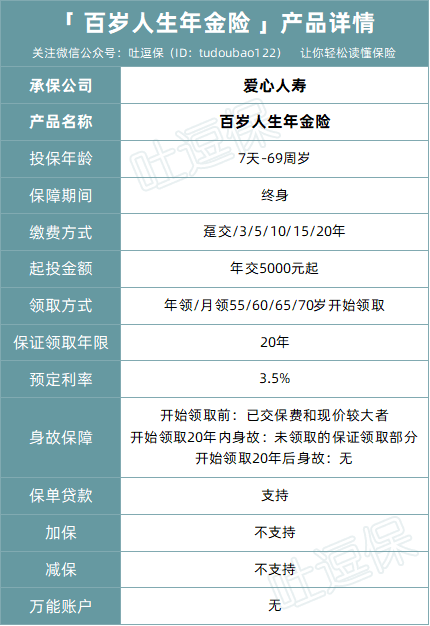

(1)爱心人寿百岁人生

(制图By吐逗保)

百岁人生是一款很讨喜的产品。

首先,这款产品是目前均衡型年金险的收益第一名。

IRR最高可以达到4.11%!

其次,它有着保证20年领取,和终身现价特性。

要知道绝大多数的年金险,在你开始领取的那一瞬间,它的现价就直接清零了。

此时再退保,就一分钱也拿不回来。

这也就意味着,百岁人生一共有3种领取方式。

PS:以下三种方式,均以30岁男性,年交保费10万元,交5年共50万保费,60岁开始领取为例。

第一种,被保人没那么长寿,刚开始领取就去世了。

举个最倒霉的例子,61岁刚领一年就去世了。

因为百岁人生有20年保证领取特性,所以剩下19年的收益,可以由家人一次性领取。

也就是说,60岁自己领回75710块,61岁,去世后家人可以领75710*19 = 1438490块。

这样算下来,IRR可以达到3.90%。

第二种,被保人寿命正常,安安稳稳活到了80岁以后。

这种情况下,就和普通的养老金类似,每年领取75710块,一直到去世。

活得越久,收益率越高:

- 活到85岁,IRR为3.52%

- 活到90岁,IRR为3.79%

- 活到95岁,IRR为3.98%

- 活到100岁,IRR为4.11%

虽说100岁有点夸张,但按照现在的平均年龄增长来看,85-90岁还是没啥问题的。

第三种,领了几年钱后,急需用一大笔钱,需要把保单退了取现。

领到75岁想退保,这时保单的现金价值为57.8万元,可以一次性取出,这样算IRR为3.36%。

如果领到80岁退保,可以退出41.8万元,IRR为3.52%。

如果领到85岁退保,可以退出30.2万元,IRR为3.71%。

可以看到,虽然是以“笨重”出名的年金险,但是百岁人生这款产品,还是在规则范围内,给了我们最大的灵活性。

这三种领取方式,基本可以涵盖所有的情况。

不用再担心,自己的长期储蓄计划,会因为各种突发情况,被搞的血本无归。

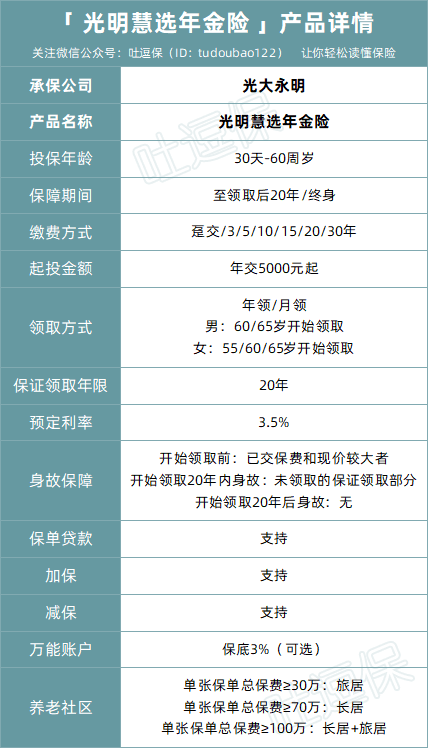

(2)光大永明光明慧选

光明慧选作为均衡型年金险的2号扛把子,整体产品形态和百岁人生还是很像的:

(制图By吐逗保)

同样是20年保证领取。

甚至连每年领取的保额都很相似。

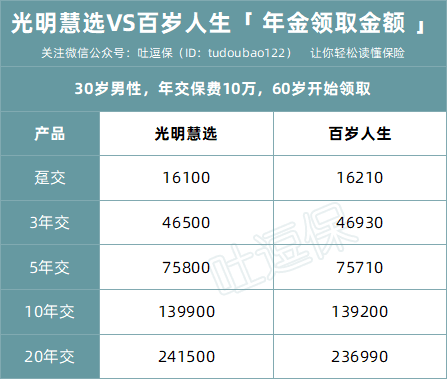

还是以30岁男性,年缴保费10万块,60岁开始领取为例,每年领取的金额分别为:

(制图By吐逗保)

在趸交、3年交时,百岁人生的年金领取略高于光明慧选。

在5年交、10年交、20年交时,光明慧选领取的又略高一点。

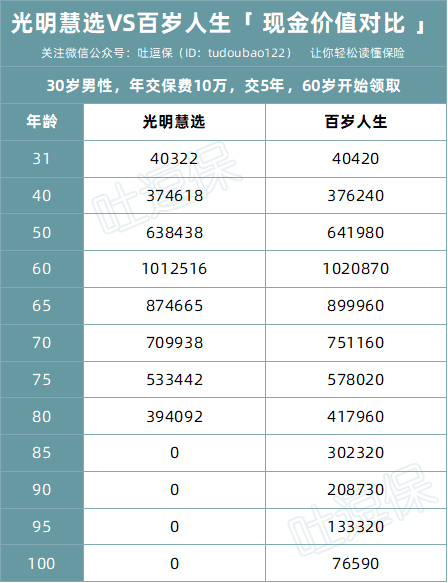

不过两者的最主要区别,或者可以说是光明慧选的最大缺点,就是一旦保证领取时间一过,光明慧选的现价就会和其他“凡夫俗子”一样清零:

(制图By吐逗保)

这也就意味着,光明慧选一旦这个时候退保的话,是一分钱也拿不回来的,灵活性相较于百岁人生要差一些。

那既然收益差不多,但是灵活性比不上百岁人生,我为啥还要推荐光明慧选呢?

当然是有原因的啦~

首先,光明慧选可以附加“万能账户”。

你只需要多花10块钱,就能获得一个保底利率3%,当前结算利率为4.85%的万能账户。

万能账户可以理解为5年内存取有手续费的活期账户。

万一将来市场利率下行,我们起码还有一个最低收益3%的活期账号。

美的很!

其次,光明慧选的投保规则特别棒。

既没有健康告知,缴费年限最高还可以选到30年!

最大限度地拉长缴费期,保留手中资金的灵活性。

最后嘛~当然是光大永明它家有“养老社区”啦!

关于养老社区的介绍,可以戳☞《养老社区的门槛,已经降到了1w块?》了解,简直就是我梦寐以求的养老方式。

30万总保费,就可以拥有旅居权。

例如光大永明在苏州、大连、厦门、三亚等都有养老社区。

那刚退休、身体还不错时,可以选心仪的城市,都去住几个月,跟旅游度假一样。

70万总保费,就可以拥有长居权。

比如想去苏州退休养老,就可以选光大永明苏州的养老社区长住,直到去世。

100万总保费,旅居权和长居权都有。

不光入住资格比较简单,月费也挺接地气,不同档次都有:

- 光大汇晨:2760-18500元/月

- 光大金夕延年:1740-4900元/月

- 光大白龄帮:1880-6750元/月

基本上,无论是工薪家庭还是小康家庭,只要合理规划养老的话,完全住得起。

这3个优点,无论哪一点你正好需要,都能抵消掉光明慧选的劣势。

3.

以上呢,就是这两款年金险的基本情况。

可以满足绝大多数对年金险有需求的朋友。

不过需要注意的是:

- 百岁人生在“12月20日23:59:59”就要下线了;

- 光明慧选则是在“12月30日23:59:59”下线。

所以有养老储蓄需求的朋友,要抓紧时间了。

有任何疑问,抓紧时间来找我(微信搜索ID:tucaojun888)。

如果不喜欢年金险这种细水长流领取方式的,也可以选择“增额终身寿险”。

具体攻略:右戳☞《别挑了,增额终身寿险,就选这几款吧!》。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!