首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~我是逗逗酱~

每年过年后,没钱当属最恐怖的事情之一。

犹记得小时候,每年收压岁钱,心里都美滋滋的。

谁想到,转眼间,现在身份也从收压岁钱的,变成了发压岁钱的…

不过有一些牛逼的家长,很聪明地安排了孩子的压岁钱,就是用来给娃买保险。

最近,就有不少家长通过我们,给孩子配齐了“重疾险”和“百万医疗险”。

其中也有部分家长提到,小孩子通常抵抗力比较弱;

因为感冒、肺炎啥的小病,每年花在门诊上的钱,也有个大几百甚至上千块了。

就追着让我推荐推荐,有没有什么合适的门诊险。

说实话,一般情况下,对于门急诊险,逗逗酱一直觉得购买优先级不高。

原因很简单:保费高,报销范围窄,报销比例也不高。

但挡不住,大家还是喜欢买…

因为它非常有体验感,日常小病小痛去医院门诊,就可以报销,真是挺香的。

所以逗逗酱大浪淘沙,找到一款特别优秀的少儿门诊医疗险——「 华泰少儿门诊暖宝保超能版 」。

它是之前逗逗酱也推荐过的暖宝保门诊险的升级版。

保障更加出色,拓宽了报销范围,孩子门急诊社保外用药也能报,就很不错。

而且,保费也没涨,真真的加量不加价。

一、

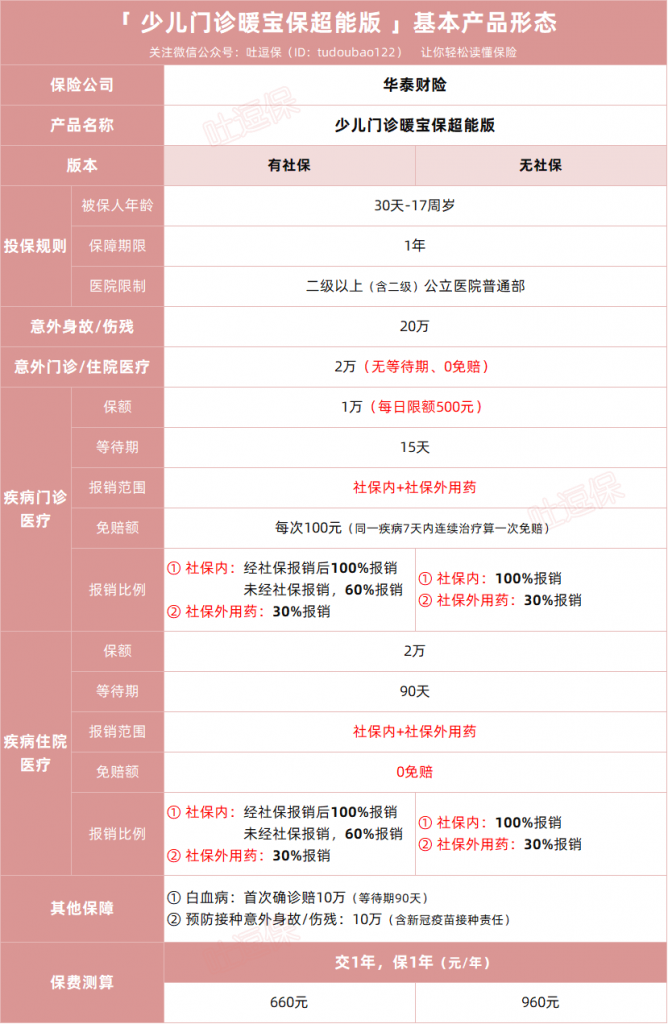

话不多说,我们直接看暖宝保超能版,到底长啥样👇:

(制图By吐逗保)

暖宝保超能版,依旧是18岁以下的未成年,才能买。

不过全新升级后,保障更加充裕了。

除了意外身故/伤残,意外医疗、疾病住院医疗、疾病门急诊医疗均有一定的保障。

还附加了白血病保险金、疫苗注射意外身故/伤残等特色责任。

下面,我们挨个说说。

(1)极具针对性的医疗保障

无论平时是因为疾病还是意外,去医院门诊或住院,都可以报销。

- 意外门诊/住院医疗:无等待期,0免赔,最高可报销2万元。

- 疾病门诊医疗:等待期15天,每次100块免赔额(如因同一疾病在 7 天内连续治疗的,算一次免赔),最高可报销1万元,不过注意,每天最多报销500块。

- 疾病住院医疗:等待期90天,0免赔,住院花了一块钱都能赔,最高可报销2万元。

而且这三项医疗保障最大的亮点是都“扩展了自费药”!

不仅能报销社保内的费用,自费药的费用也能报销。

它们的报销比例也都差不多,按照👇:

- 社保目录内:经社保报销后100%赔付,未经社保报销则按60%赔付;

如投保时以无社保身份投保的,则按100%报销;

- 社保外的自费药:报销比例为30%。

自费药是指医保目录外的药品,相对要比社保内的药品更先进,像一些疾病的特效药、进口药就属于自费药。

除了贵且社保不报销外,自费药真没啥缺点。

在实际治疗过程中用上的概率也挺高的,所以大家千万可别小看了自费药的报销。

(2)其他保障

除了完善的医疗保障外,暖宝保超能版还保障20万的意外身故/伤残。

同时额外增加了两项特色保障:

一是白血病保险金:90天等待期满后,首次确诊白血病,一次性赔10万。

PS:注意,赔付过白血病保险金后,合同就终止了,其他责任将不再赔付。

二是预防接种意外身故/伤残:如果因接种疫苗(含新冠疫苗接种)后发生不良反应,造成意外身故或伤残的,身故直接赔10万,伤残则依据伤残等级按比例进行赔付。

对宝宝的守护,更为全面。

二、

总之,如果孩子身体较弱,经常要往医院跑,可以再补充一份这个少儿门诊暖宝保超能保。

整体保障相当于买了“门急诊险+意外险+小额住院医疗险”,非常周全。

再搭配上一份“百万医疗险”和“重疾险”,基本就不用买别的了。

价格上,因为赔付率高,所以定价并不低。

有社保的660元,无社保的960元,和升级之前一样,但也算物有所值。

有需求,可以入手,门诊、住院就不用花钱了。

不过这款产品的健康告知,较严格👇:

升级后的暖宝保超能版,健告上增加了对腺样体肥大、慢性鼻炎、慢性鼻窦炎的限制。

如果宝宝患过上述这些疾病,就无法投保了。

好在,它也放宽了亚急性呼吸道疾病的核保要求。

如发烧感冒、鼻窦炎、慢性鼻窦炎、扁桃体发炎、扁桃体炎、急性支气管炎、急性肺炎(非危重症);急性肠炎、阑尾炎、急性胆囊炎,因以上疾病痊愈康复后迄今满1个月且无发作的、可一切正常购买保险(以前规定康复后满3个月)。

不过注意,这类门急诊险一般不支持人工核保,智能核保也没有。

如果不满足健康告知,就只能放弃了。

此外,买的时候,除了健告需要注意外,“免责条款”也要好好看看。

搞清楚,什么情况下是不赔的;

确认自己能够接受免责,再去买它哈。

如果有健告上的情况,请不要投保,拿不准的赶紧来问吐槽君(微信搜索ID:tucaojun888)。

就酱~别忘了给个“转发分享”哈。

我是逗逗酱,愿你我都能选到适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!