大家好,我是一本正经的吐槽君。

昨天,平安福又升级了。

作为中国最畅销的重疾险,据知情人事透露,累计销量已经突破了1600万份,平均每100个中国人中,就有一个购买了平安福,着实非常恐怖。

当然,由于其各种保障的缺失,加上极低的性价比,平安福在保险圈的口碑稳坐倒数第一。

只要你说你买了平安福,稍微懂一点保险的人都会向你投出怜悯的目光。

之前平安福升级2019的时候,逗逗酱专门也写了一篇文章跟大家介绍了“平安福2019”。

不客气的说,最大的升级点就是名字从2018变成了2019,缺点一个也没升级!

这次的“平安福2019Ⅱ”,吐槽君研究之后发现,这次的升级确实诚意满满,当然这个诚意仅限于从平安自己的角度来看……

一、主要升级点

仔细研究过平安福的朋友应该都知道,平安福一直被人吐槽的槽点主要有四个:

- 高发轻症不保障,很多凑数的罕见轻症;

- 必须附加超级贵的长期意外险;

- 等待期出险只退还现价;

- 低出天际的性价比。

刚才吐槽君为啥说这次升级还算诚意满满呢?主要就是因为前3条槽点,这次的升级竟然一次性全更改了。

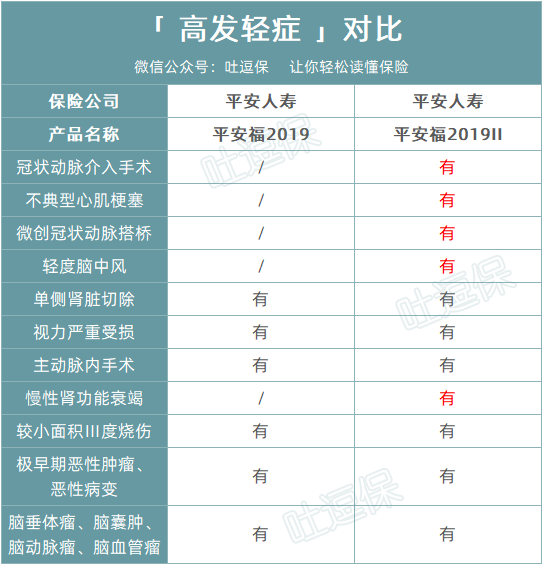

1、新增20种轻症,包含高发轻症

本次平安福最大的升级点就是新增了20种轻症。

其中“冠状动脉手术、不典型的急性心肌梗塞、轻微脑中风”这三个非常高发的轻症,终于包含在内了。

和世界接轨真的不容易……

不过!

轻症每次只赔付基本保额的20%!想要轻症豁免还得加钱买!

讲道理,平时经常看逗逗酱产品测评的朋友应该知道,现在的重疾险产品轻症赔付30%都是及格线,优秀的都是30%/40%/50%赔付。

不过平安能做到这个地步吐槽君已经很惊喜了。(emmm……为啥我要惊喜,难道是斯德哥尔摩综合症?)

2、长期意外险自由可选

吐槽君之前在《长期意外险是否值得购买?》中,就已经明确的分析了长期意外险没有丝毫的购买价值。

明明一年一两百块就能解决的问题,平安福卖到了上千块,还强制附加,这不是抢钱是什么?

不过好在这次平安福的升级,将之前必须附加的长期意外险,变为自由可选项,不存在“强买强卖”的情况了,整体灵活了许多。

3、等待期出险,退还已交保费

吐槽君研究过的重疾险少说有上千款了,但是等待期内出险不退换保费,而是当做退保退还现金价值的,平安福应该是独一份。

其实这个事情本身就是违规的,2018年银保监下发的《人身保险产品开发设计负面清单》中,有明确处罚通知:

(二十三)保险产品设置过长的等待期,或通过调整保险金额等方式变相延长等待期,或通过等待期内发生风险事故不全额退还所交保险费变相惩罚消费者、损害消费者利益。

所以这次平安福等待期内出险改为退还已交保费,也是被迫升级,其实只是把产品变的合规而已。

二、性价比依旧感人

是不是看完上面的缺点升级,感觉可以把平安福放进备选方案了?

图样图森破!

平安福2019Ⅱ的价格依旧非常感人。

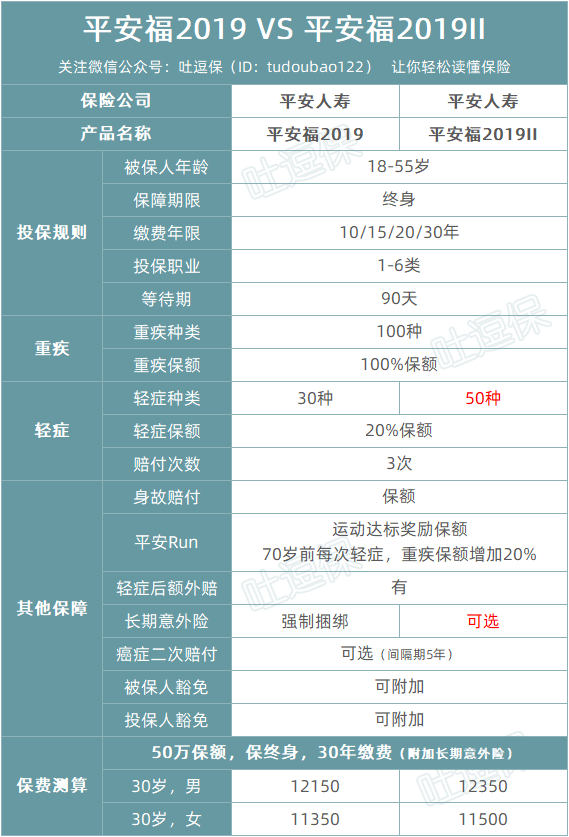

首先看一下平安福2019和平安福2019Ⅱ的价格及保障对比:

可以发现,平安福2019 Ⅱ的价格丝毫没有向高性价比靠拢的趋势,反而由于增加了轻症,保费比平安福2019更贵一些。

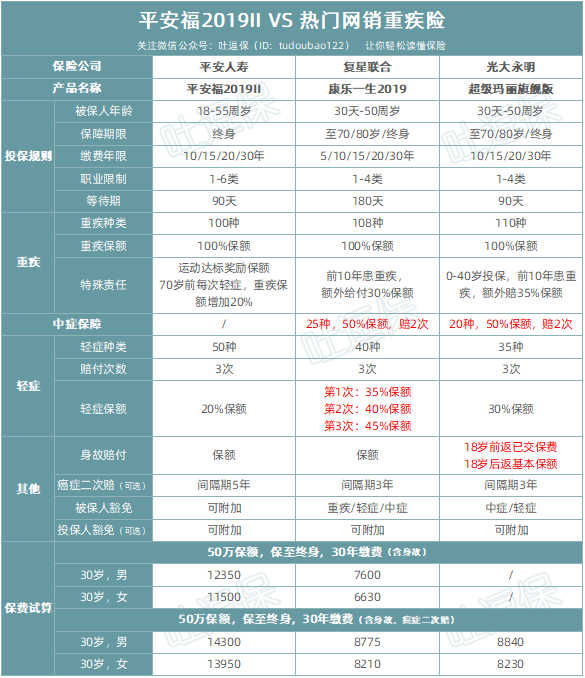

咱们再来将平安福2019Ⅱ,与相同保障的互联网高性价比重疾险做对比;

吐槽君选择的是目前最热门的“超级玛丽旗舰版”,以及“康乐一生2019版”:

可以看到,就算平安福拥有:中症缺失、轻症保额较低、癌症二次赔付间隔期为5年且必须第一次罹患重疾为癌症等一系列劣势;

其保费依旧以无与伦比的差距“拔得头筹”,差一点都可以买两份超级玛丽旗舰版了……

果然平安福在价格方面,就没有输过谁!

三、写在最后

平安福的品牌溢价有些过于高昂了,具体原因吐槽君在《为什么大公司的保费那么贵?》也写明了。

平安每年的广告费用支出就几百亿,运营品牌的费用当然要承载在保单上了。

把保障上的大坑升级掉,估计已经是平安最大限度的努力了。

话说把这种性价比极低的产品,卖了1600万份,平安的销售能力还真的是牛逼啊……

当然,如果你不差钱就是想买平安,吐槽君也不拦着。

不过对于普通家庭而言,保障和性价比才是最重要的!

至于品牌?Emmm……你懂的。

我是吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载