(,,・∀・)ノ゛Hello~逗逗酱报道。

在购买保险时,我一直强调关注性价比,希望你们能把钱花在刀刃上。

除此之外,“如实健康告知”这六个字,我也是一直念叨的。

毕竟道路千万条,安全第一条;保险被拒赔,亲人两行泪。

但往往如实告知,也意味着身体状况不好的朋友们可能会被保险公司拒之门外。

比如百万医疗险,一年保费几百到一两千,意外或疾病住院能报销几百万,但健康告知超严格!

买不到百万医疗险的朋友,不得不退而求“防癌医疗险”。

但防癌医疗险也只报销癌症的医疗费,保障范围自然不如百万医疗险。

不过最近众惠相互保险公司推出的一款百万医疗险——「 普惠e生全民百万医疗险 」,健康告知超级宽松,价格也切实做到“普惠”二字。

对于因为身体异常,买不了保险的朋友来说,真是一大福利!

一、普惠e生深扒解读

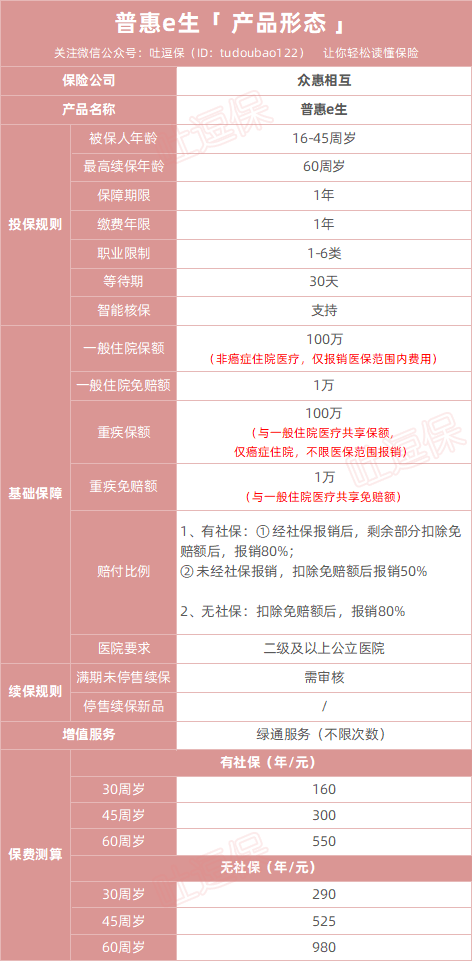

(点击查看大图,制图By吐逗保,未经授权禁止转载)

1、投保规则

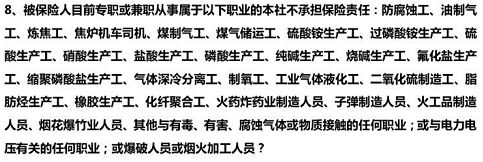

普惠e生要求“16-45周岁、且职业类别1-6类”的人群才可投保。

其他部分高危职业不能投保该产品,在产品页面的“特别约定”中有明确职业阐述:

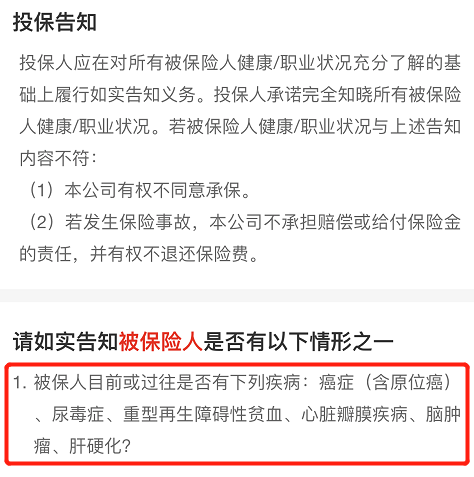

同时,这款产品最大的一个优点就是“健康告知极其宽松,只有1条”:

只要你没有以上这6种疾病任意一种,就能买,放心大胆的投保~

2、保障内容

(1)基本保障较薄弱

普惠e生一年最多能报销100万的住院费,癌症(含原位癌)住院医疗和非癌症住院医疗共用100万保额、1万免赔额。

与同类百万医疗相比,普惠e生的保障没有那么全面:

- 癌症(含原位癌)住院医疗:才可以不限社保范围报销(包括进口药、靶向药和自费药都能报销);

- 其它疾病住院医疗:仅限社保范围内的医疗费用报销。

同时住院医疗不保障住院前后门急诊、特殊门诊、门诊手术等。

此外,这款产品的报销比例也比较低:

- 投保时选择“有社保”:经社保报销过,扣除1万免赔额后,报销80%;未经社保报销过,仅报销50%。

- 投保时选择“无社保”:扣除1万免赔额后,报销80%。

虽然没法100%全报,但好歹也可以转移了一部分损失。

总好过被直接拒保,买不到产品,所有费用都得自个担着强。

所以普惠e生更适合身体异常、已经无法投保其它医疗险的人。

(2)续保条件

续保应该是短期险最受关注的问题。

普惠e生的续保年龄最高只到60周岁,续保要求为“不保证续保,续保需保险公司审核”,在条款中有明确规定:

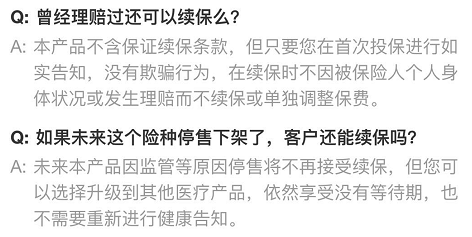

那么如果中间发生过理赔,或产品停售,普惠e生还能否续保?

不用担心,在问答环节中清楚写明了:

- 续保时不会因为个人健康状况的变化或发生理赔而拒绝续保或单独调整保费;

- 停售后也可以选择升级到其他医疗产品,免等待期免健康告知。

总体来说,普惠e生的续保条件还可以。

(3)不赔付既往症

什么是既往症呢?我曾经写过专门的文章,可右戳《理赔的拦路虎除了健康告知,还有个既往症》。

既往症:就是被保险人在投保前,已知或应该知道的疾病或症状。

虽然普惠e生的健康告知很宽松,但它和普遍医疗险一样,都不赔付既往症。

在条款里也有明确阐述:

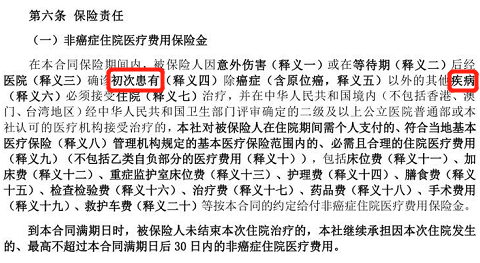

保障的是“初次患有”的疾病。

初次患有:是指被保险人第一次发生并首次被确诊患上本合同约定的疾病,并且该疾病在该被保险人投保前并未发病。

疾病:是指本合同签发之日起,经等待期(续保不受此限)后被保险人所患疾病或症状,但不包括本合同生效前、等待期内已接受或曾被医生建议需采取诊疗措施的任何疾病或症状。

同时做过器官切除的话,普惠e生不予以保障,在《特别约定》第7条有详细规定:

也就是做过这些器官切除的朋友们,买了产品也没用。

此外,普惠e生对于一般普通疾病的等待期为30天;

对于其他部分疾病的等待期为90天,疾病包括:

扁桃腺、甲状腺、疝气、女性生殖系统疾病、椎间盘突出症(包括椎间盘膨出、椎间盘突出、椎间盘脱出、游离型椎间盘等类型)、慢性咽炎、慢性鼻炎、慢性喉炎、痔疮。

也就是你投保之后,需要间隔90天,首次确诊得了这些疾病才可以理赔,大家需要注意一下。

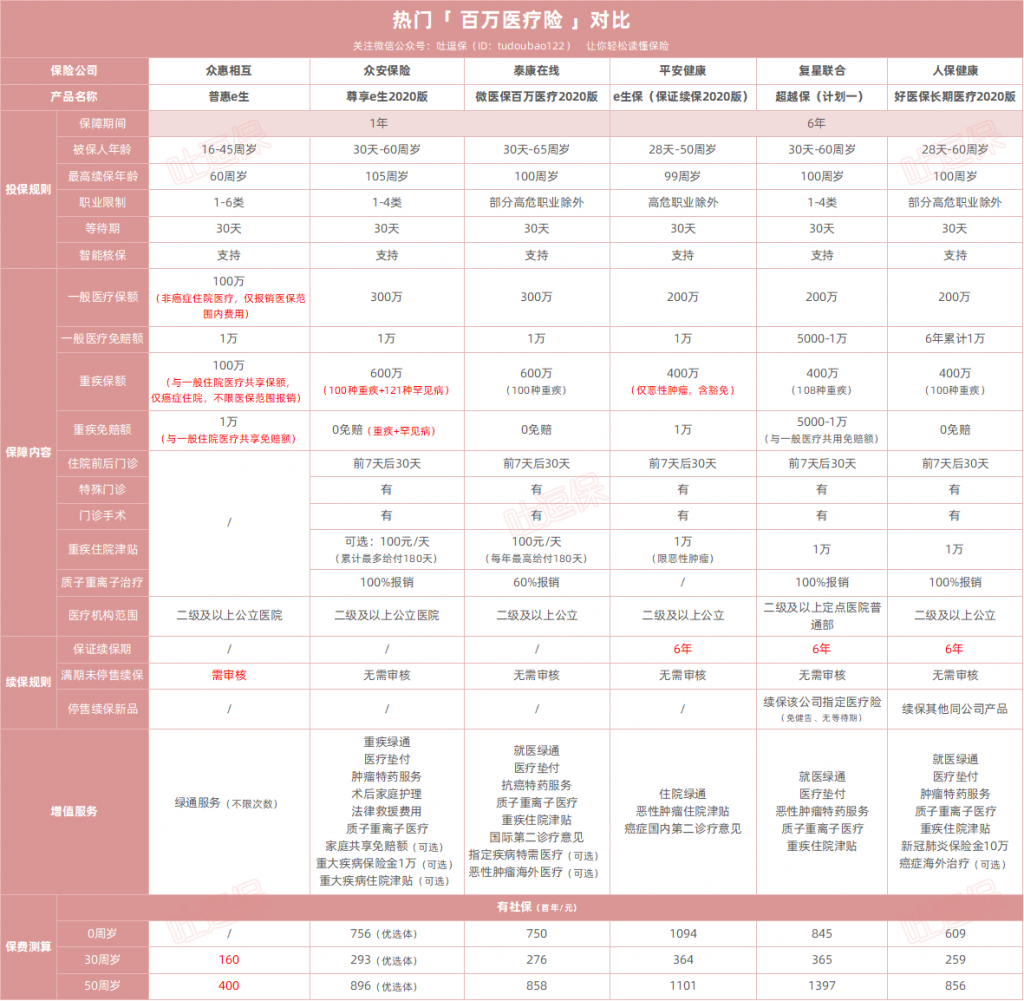

3、同类型竞品对比

虽然健康告知相当宽松,但还得看看价格如何?

逗逗酱挑选了几款热门百万医疗险,与普惠e生进行对比,看看它的竞争力怎么样?

具体产品如下:

- 普惠e生全民百万医疗险

- 尊享e生2020版

- 微医保百万医疗险2020

- e生保(保证续保版2020)

- 复星联合超越保(计划一)

- 好医保长期医疗险(2020版)

上详细对比图,看不清可点击放大:

(制图By吐逗保,未经授权禁止转载)

可以看到,相较于同类热门百万医疗险,普惠e生的保障虽然不是那么的全面;

但也正是因为它做的这些风控设计,通过对人群和保障的限制,才得以将杠杆率拉得更高。

40岁之前,普惠e生有社保的情况下每年才160元,即使到了60岁,一年也仅需550元。

而且它的健康告知就1条!

所以这款普惠e生更适合身体条件一般或患有慢性病,无法购买普通百万医疗险的人群。

毕竟,有保障总比没保障来得安心。

了解普惠e生投保详情,长按识别下方二维码:

当然如果你身体杠杠健康,或只有轻微异常的话,我还是建议选其他几款百万医疗险,保障更全面。

PS:详细测评文章,可右戳“这里”。

以上测评产品,都可以在吐逗保公众号的菜单栏「 吐逗严选 」中找到,可自行测算保费。

二、写在最后

总而言之,曾经错过百万医疗险的朋友,又有了再次选择的机会。

虽然普惠e生不尽完美,但能有得买,有得保,就已经是幸运。

毕竟随着医疗通胀,住院医疗费用只会越来越高。

再次强调,在投保时一定要做好如实告知,避免日后理赔出现麻烦。

由于涉及到带病投保,避免日后麻烦,建议投保前先和吐槽君一对一沟通,确认无误后再下单👇:

说到底唠叨这么多,逗逗酱就是希望,大家都可以明明白白地买到最适合自己的保险。

看完“虎躯一震”有收获,点个“在看”,或转发分享给有需要的亲朋好友吧。

最后,我是逗逗酱,愿所有保单永不出险!比心~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!