首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

说起“强直性脊柱炎”,大家一定不会陌生。

因为隔三差五就会爆出,XX明星不幸罹患上了这种疾病。

比如之前的周杰伦、张嘉译,还有我很喜欢的NBA球星麦迪。

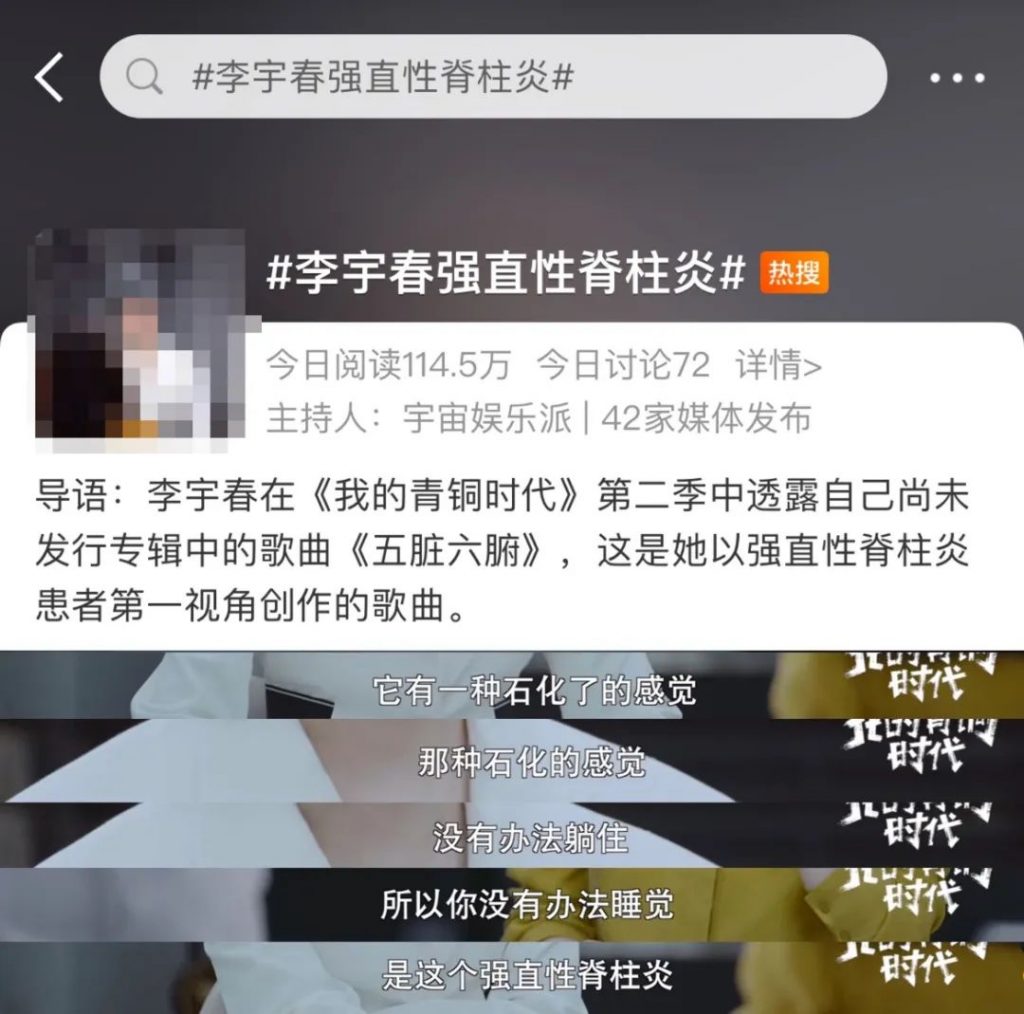

而这次不幸中招的是李宇春:

许久不见的她,谈起自己确诊了强直性脊柱炎。

严重时下半身不能动弹,需要坐轮椅,甚至有石化了的感觉,无法入睡……

看到这你可能会好奇,这个强直性脊柱炎到底是个什么东西。

怎么连“不差钱”的明星遇到这种病,都会苦不堪言呢?

1.

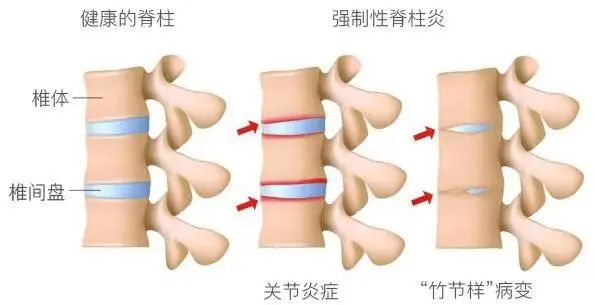

强直性脊柱炎,号称“不死的癌症”。

它属于风湿病的范畴,病因尚不明确,是以脊柱为主要病变部位的慢性病,累及骶髂关节,引起脊柱强直和纤维化,造成不同程度眼、肺、肌肉、骨骼病变。

简单来说,就是因为免疫原因,导致关节像“生锈”一样,慢慢变得僵硬,没办法再灵活活动:

强直性脊柱炎,在我国的患病率约为 0.25%。

患病男女比约为 5:1,高发于 20~30 岁(又是可怜的男同胞们遭重了)。

如果没有及时发现并治疗,基本就没办法再正常工作和学习了。

而且最讨厌的是……

强直性脊柱炎的误诊率极高!

因为早期的症状不明显,并且和普通的风湿/类风湿症状极像。

所以我们一定要提高警惕。

尤其是20-30岁的年轻人!

强直性脊柱炎的自查方法并不复杂,如果以下5项中你满足4项,就要及时到风湿免疫科就诊了:

- 发病年龄小于40岁;

- 缓慢发病,不适感发展也较慢;

- 症状持续3个月以上;

- 背痛伴发晨僵;

- 背部不适在活动后减轻或消失。

如果关节已经被破坏,产生强直,目前的医学手段是基本不可逆的。

但如果及时确诊并且积极治疗的话,虽然没办法彻底根治,但病程是可控的,就不会过于影响正常的生活。

2.

强直性脊柱炎,根据病情严重程度不同,治疗方案也会有所不同,治疗费用自然也是天差地别。

- 病情不严重的话,药物控制每年需要几百到几千不等;

- 如果病情严重的话,手术的整体费用就需要几万,甚至十几万。

对于财务自由的大明星,这点费用可能连毛毛雨都算不上。

但对于普通的工薪家庭来说,这笔费用绝对是个不小的负担了。

经济和生理,双重折磨……

那说回我们的老本行,保险能不能解决这个费用问题呢?

首先,如果不幸罹患了强直性脊柱炎,有没有保险产品可以投保呢?

目前的健康告知,涉及到强直性脊柱炎的问询,基本可以分为4类:

- 直接询问是否罹患强直性脊柱炎

- 近1-2年内检查异常

- 近1-2年内住院治疗

- 近1-2年内长期服药

其中百万医疗险的健康告知问询,以及核保最为严格。

除了「 普惠e生 」这类特殊产品以外,基本没有可以承保的产品。

重疾稍微宽松一些,但可以投保的产品也是凤毛麟角。

目前市面热销产品中,只有「☞ 超级玛丽7号易核版 」,可以通过人工核保尝试投保。

资料要提供全面,且需要近半年的复查,有加费承保的机会~

而「☞ 意外险 」和「☞ 定期寿险 」,健康告知的要求就要宽松很多。

基本上大部分产品都可以购买,选择符合的产品投保即可。

其次,有哪些产品可以理赔强直性脊柱炎呢?

首先,百万医疗险肯定是没有问题的。

因为百万医疗险不限制病种,只要住院超过免赔额就可以赔付。

所以只要因为强制性脊柱炎住院,就在报销范畴内~

其次,重疾险一般也是可以赔付的。

大部分重疾险,会把强直性脊柱炎放在,重疾和中症的规则内。

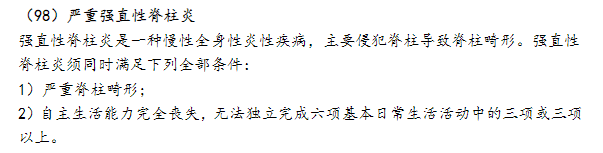

比如「☞ 达尔文7号 」,严重强直性脊柱炎属于重疾:

中度强直性脊柱炎属于中症:

满足要求,就可以赔付!

3.

李宇春在采访中,说自己最大的感触就是,人生无常。

确实。

除去外在的纷纷扰扰,人体本身就是一个无常的机器。

你永远不知道,你的身体可以迸发出多么惊人的能量,也永远不知道它会在哪天突然撂挑子……

今天你觉得习以为常的健康,说不定,就会在哪天突然消失不见。

这就是人生的无常。

只是有些人的无常,可以用金钱改变,而有些人只能感慨命运的不公……

所以说,把握当下未雨绸缪,才是对抗人生无常最好的方法~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!