(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

Emmm,没有看错,今天又是我抢了吐槽君的周末闲聊时间。

没办法,谁叫有一款超超超超级优秀的少儿定期重疾险,今天终于上线了!

关于这个产品,之前逗逗酱已经放出过风声了,也收到不少宝爸宝妈期待的反馈;

因此,为了不辜负大家的等待,也为了让大家第一时间能Get到这款好产品,今天只好小小委屈一下吐槽君了~

这款重疾险就是瑞泰人寿推出的新品——晴天保保重大疾病保险(也有对外宣传叫慧鑫安2.0的,实际产品条款的主险名称为“瑞泰完美童年重大疾病保险”)。

它是一款单次赔付的少儿定期重疾险,号称要拿下少儿定期重疾险的王座。

今天,逗逗酱就带大家来看看,晴天保保重疾险到底怎么样?值不值得大家入手~

一、关于晴天保保重疾险

老规矩哈,我们先来看一下,晴天保保的大致投保规则:

- 投保年龄:出生满30天-17周岁

- 基本保额:20万-60万

- 保障期间:15/20/25/30年

- 缴费年限:趸交/3/5/10/15/20年

- 等待期:180天

主要的保障责任如下:

- 重疾保障

- 中症保障

- 轻症保障

- 少儿特定重疾

- 被保人豁免

- 身故返还保费

- 投保人豁免(可选)

晴天保保重疾险与市面上其他少儿定期重疾险类似,也是重疾+中症+轻症+少儿特疾+保费豁免的组合形态,但它也同样有自己的特色。

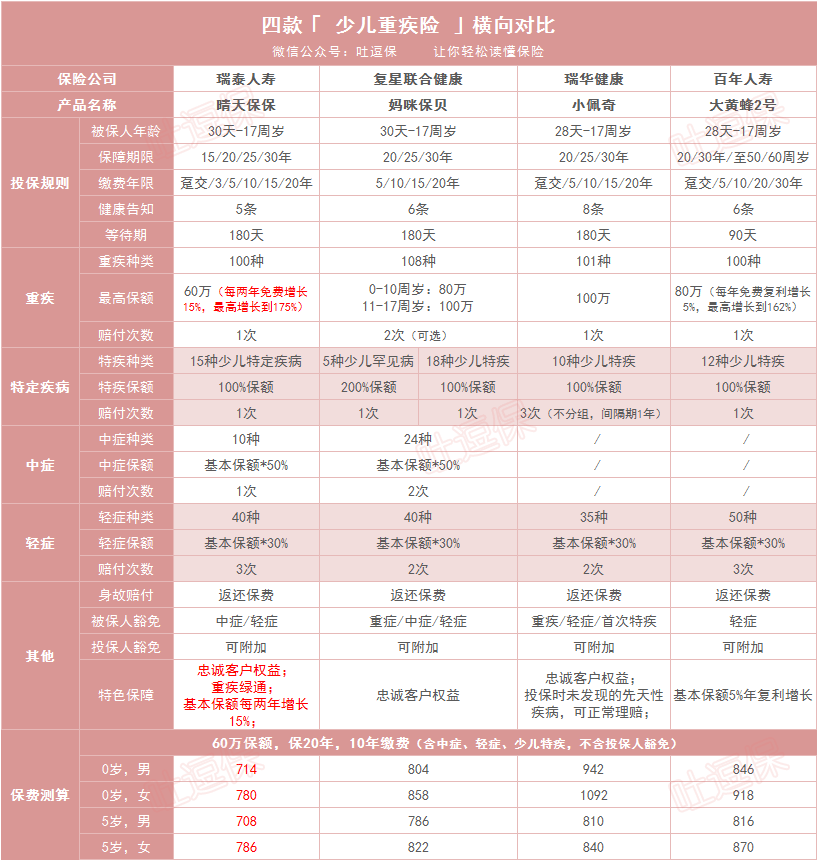

二、4款少儿重疾险对比测评

逗逗酱挑选了形态相近,且性价比都很高的3款热门少儿重疾险,与晴天保保做了详细的横向对比。

具体产品如下:

- 晴天保保少儿重疾险

- 妈咪保贝少儿重疾险

- 小佩奇少儿重疾险

- 大黄蜂少儿重疾险2号

详细对比图:

直接说结论:

相比其他3款少儿重疾险,如果你追求最高性价比,晴天保保是目前最优选择;

可以说晴天保保不仅保障集百家之长,而且费率还做到最低,加量不加价,简直大写的优秀!

接下来,逗逗酱将对晴天保保进行更加深度地解读,好好扒一扒它的优劣势都在哪里~

三、晴天保保深扒解读

1、优势

(1)重疾保额可免费增长至175%

晴天保保保障100种重疾,赔付1次,100%基本保额,这个和市面上的单次赔付少儿重疾险差不多。

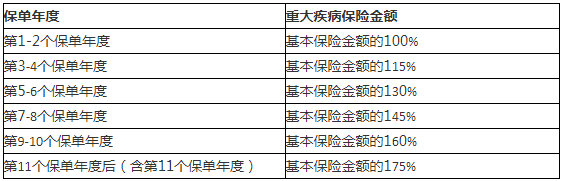

但晴天保保重疾保障的最大特色就在于:重疾保额会长大,前11个保单年度内,重疾保额每两年增加基本保额的15%,最高可递增至保额的175%。

下表是晴天保保条款中各保单年度的重大疾病保险金额:

也就是说,如果是给1岁的宝宝投保晴天保保,重疾保额为60万,那么保额最高可增至105万。

相比大黄蜂2号的每年递增5%,最高可递增至75%,略胜一筹。

同时,逗逗酱一直以来都强调,买保险就是买保额!

而晴天保保的重疾保额可递增保障,不仅能确保小孩的首次保障充足,还可以抵御通胀影响,在我看来,这才是最实际的。

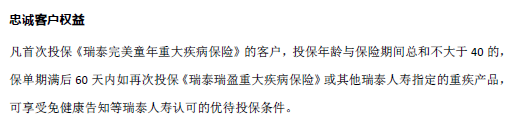

(2)可享受忠诚客户权益

继小佩奇、妈咪宝贝添加了“忠诚客户权益”后,晴天保保自然也不甘落后,也增加了忠诚客户权益。

承诺如图所示:

这样一来,宝爸宝妈们也不用担心,若购买晴天保保重疾险到期后,会因健康状况原因买不了其他重疾险了。

总的来说,忠诚客户权益保障对于消费者来说非常友好,完美解决了客户满期续保的后顾之忧。

逗逗酱Tips:要注意的是,要想享受忠诚客户权益,需满足以下条件:

- 原保单期间未发生理赔;

- 再次投保时,年龄不满40周岁;

- 原保单期满,60天内投保。

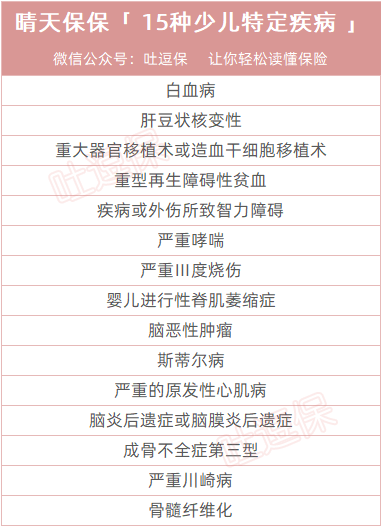

(3)15种少儿特定疾病保额翻倍赔

晴天保保保障了15种儿童阶段发病率较高的少儿特定疾病,额外赔付1次,100%基本保额;

也就是说,等待期后,若首次罹患合同约定的少儿特定疾病,除赔付首次重疾保险金外,还会额外给付100%基本保额,即双倍保额赔付。

晴天保保的15种少儿特定疾病详情如下:

同时,晴天保保的少儿特定疾病翻倍赔保障是可以持续整个保单期间都有效的。

要知道大多数少儿重疾险的特疾保障,一般只能保至18岁,超过18岁就不管了。

而晴天保保却没有18岁未成年的限制,这个就很Nice了~

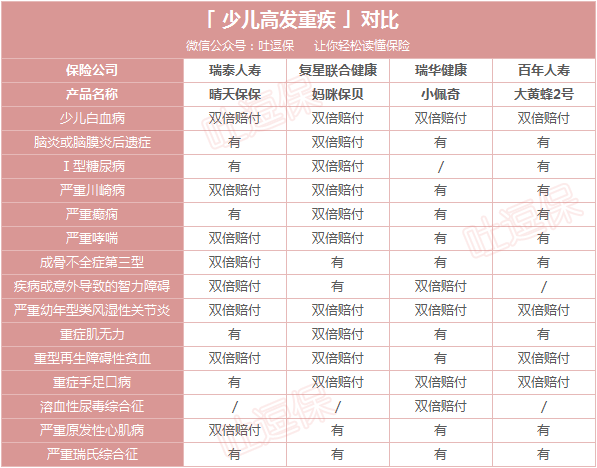

(4)少儿高发疾病涵盖全面

由于少儿高发重疾与成人不同,因此在选择少儿重疾险时,一定要看少儿高发重疾是否涵盖在内。

下面是4款产品的少儿高发重疾对比:

从图可知,常见的15种少儿高发重疾,晴天保保覆盖的还是很全面的,仅缺少“溶血性尿毒综合征”。

而在少儿特定重疾翻倍赔上,也只是比妈咪保贝少3种,总体来说也不差。

(5)性价比极高

晴天保保重疾险不仅保障全面,保费也很便宜,性价比极高。

不仅重疾、中症、轻症都保障,重疾保额可递增,15种少儿特疾翻倍赔;

还含忠诚客户权益,健康告知较宽松,同时支持智能核保和人工核保,可附加投保人豁免(投保人身故、全残、重疾、轻症,均豁免后续保费)。

而且,我们也可以看到,晴天保保相比目前几款热销的少儿重疾险,在同样保障的情况下,保费是最低的。

逗逗酱Tips:需要注意的是,投保晴天保保的保额达到50万后,才可以享受重疾绿通服务;

另外,晴天保保与瑞泰人寿其他重疾类产品跨单累计基本保险金额,同一被保险人累计保额上限为60万。

2、劣势

当然,这么优秀的产品,也有一些缺憾:

(1)保额不足

晴天保保最高只能投保60万,相较于其他少儿重疾险产品,动辄80万、100万,略显单薄;

不过如果需要高保额的话,但可以和其他产品搭配购买。

(2)中症疾病种类偏少

晴天保保只保障10种中症疾病,覆盖种类较少。

(3)少儿特定疾病翻倍赔略逊于妈咪保贝

晴天保保的少儿特定疾病翻倍赔比妈咪保贝少3种,包括“严重癫痫”、“重症肌无力”、“重症手足口病”;

但是晴天保保也比妈咪保贝多出了3种,包括“疾病或意外导致的智力障碍”、“成骨不全症第三型”及“严重原发性心肌病”,整体少儿特疾保障虽略显不足,但还可以接受。

四、写在最后

综上所述,晴天保保真可谓拳打小佩奇,脚踢大黄蜂2号,可与妈咪保贝同比肩的一款少儿定期消费型重疾险;

不仅保障超全面,价格也炒鸡实在,非常值得宝爸宝妈入手!

逗逗酱推荐以下4种人群,可以购买晴天保保:

- 保费预算有限、追求高性价比的宝爸宝妈;

- 想给孩子加保,做高保额的宝爸宝妈;

- 担心通货膨胀,导致未来保额不足的宝爸宝妈;

- 担心定期重疾满期续保的宝爸宝妈。

了解晴天保保投保详情,长按识别下方二维码:

希望今天逗逗酱分享的内容,对大家能有所帮助,认可的同时不妨多多转发分享吧~

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。