首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好吖~我是逗逗酱。

今年的少儿重疾险,北京人寿率先开了个好头,上线了一款“☞大黄蜂 6 号”,延续了大黄蜂系列一贯的高性价比。

但少儿重疾险市场的内卷,从来不是一款产品独舞~

这两天,有央企背景的老牌保险公司,招商仁和人寿上线了一款——「 青云卫1号少儿重疾险 」(备案名称“招商仁和仁心保贝重大疾病保险(互联网)”)。

不仅保障责任扎实能打,性价比高。

而且更以罕见的“重疾赔付后,中症和轻症还能再赔一次”为突破口,成功破圈~

要知道,市面大多数同类产品,重疾赔了,合同就结束了。

而青云卫1号却做到了市场上99%产品,都做不到的事情,简直不要太牛!

一、

老规矩,我们先一睹芳容👇:

(双击放大,制图By吐逗保)

可以看到,现在市场上热门的保障,青云卫1号基本都有。

(1)必选保障

必选保障超全,涵盖“轻/中/重疾+前30年疾病额外赔 + 少儿特疾额外赔 + 罕见病额外赔 + 身故责任(保费or保额)”。

首先,基础保障内容不拉胯。

- 重疾:保128种重疾,赔1次,100%保额;

- 中症:保20种中症,最多赔2次,每次赔60%保额,含被保人中症豁免;

- 轻症:保50种轻症,最多赔5次,每次赔付30%保额,含被保人轻症豁免。

赔付比例和赔付次数,都是一线配置。

同时含“疾病关爱金”:

- 若是保单前30年,初次确诊重疾、中症、轻症,分别额外赔50%、20%、10%保额。

目前同类产品的疾病额外赔,多是只赔重疾的。

而青云卫1号连轻中症都能额外赔,可以说是首屈一指了。

其次,当下的重疾险,绝大部分都是如果重疾赔付完,整个合同就结束了,中症或轻症也同样结束失效,不会再赔了。

但如果先赔的是中轻症,重疾则继续有效,还可以再赔。

而青云卫1号针对这块做了重大突破,重疾赔完以后,中症和轻症的保障依然有效。

- 即中症或轻症未达到理赔次数(中症2次,轻症5次),重疾出险满90天后,若再确诊非前一重疾对应的中症、轻症,都可以再各赔付1次。

这样的形态,应该是线上首款~

不过要注意,赔付有一定约束条件:

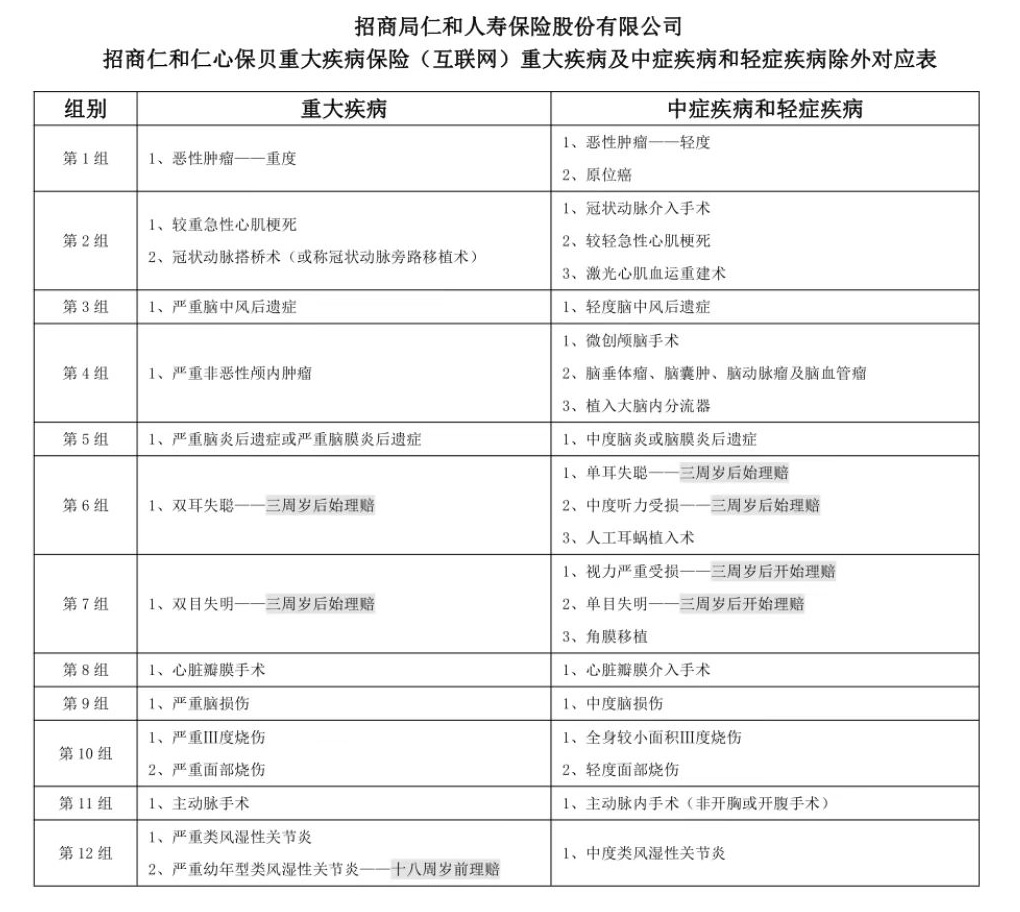

- 如果该组的重疾赔过了,同组的轻中症,是不赔的;只有非同组的其他轻中症才能获赔。

举个例子:

倒霉熊先确诊的重疾是恶性肿瘤-重度,90天后,再确诊轻症的恶性肿瘤-轻度或原位癌,就不赔了。

但如果后续确诊的是其他组的轻症,例如轻微脑中风,就可以再赔1次。

具体关联疾病,可参考条款中的《重疾及中症和轻症除外对应表》👇:

其它没被分组的轻中症,该责任不受影响。

当然如果是先确诊中轻症,后确诊重疾的情况下,就没有疾病分组的限制。

这算是保险公司变相在给自己降低风险,但总体对消费者而言,肯定是利好的。

毕竟轻中症本身发生率就比重疾更高,而且对于小朋友来说,未来会遇到的事情很多。

得了重疾后,不能保证以后就一定不会得轻中症。

所以能有一份“重疾理赔后,轻症、中症保障还能不间断”的保障,还是很实用的。

另外,由于大人与孩子的高发重疾有所不同。

所以家长在给孩子买重疾险时,需要重点关注是否保障儿童高发重疾,最好选择有少儿特疾额外赔的产品。

而青云卫1号不仅少儿特定疾病可额外赔,少儿罕见病也有额外赔付,保障也都很不错:

- 少儿特定疾病额外赔:20种少儿特疾,额外赔100%保额,即最多赔2倍保额;

- 少儿罕见病额外赔:10种罕见病,额外赔200%保额,即最多赔3倍保额。

20种少儿特定疾病如下👇:

(制图By吐逗保)

10种少儿罕见疾病如下👇:

(制图By吐逗保)

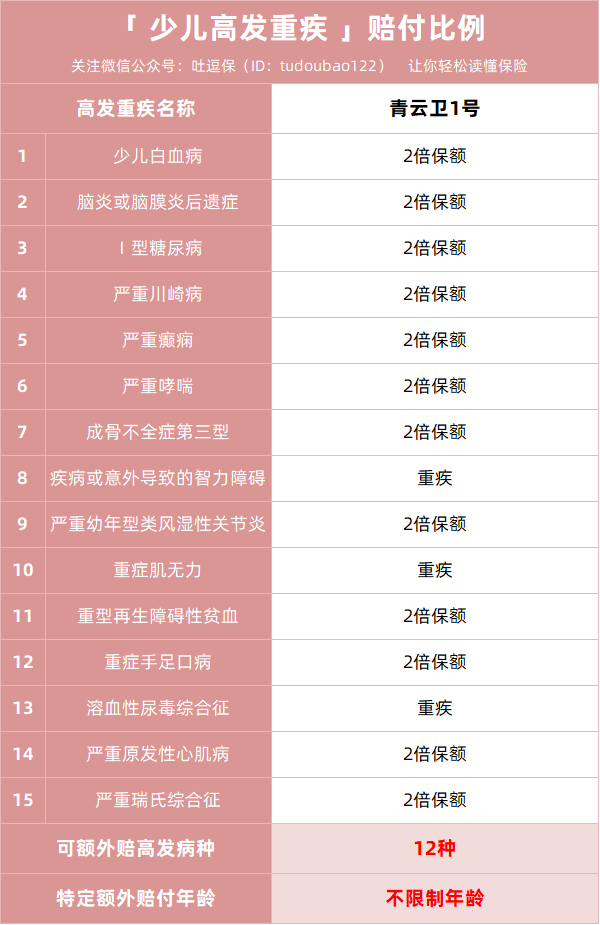

同样地,少儿特疾保障好不好,少儿高发特疾覆盖的全不全,也是考点之一。

(制图By吐逗保)

青云卫1号针对15种儿童高发特疾,无任何缺失,甚至有12 种特疾能赔 2 倍保额。

最重要的是,除了严重哮喘有单独限制25岁前理赔外,其它病种都无出险年龄限制!

只要在保障期内确诊就能赔,最长终身可翻倍赔。

PS:罕见病同样赔付没有年龄限制,买多久保多久。

不过美中不足的是,青云卫1号的身故责任是必选项,有两个方案可选:

- 方案一:赔已交保费;

- 方案二:18岁前赔已交保费或现金价值,18岁后赔基本保额。

但逗逗酱之前说过,小孩子不需要赚钱养家,身故没必要太过关注。

非要选,就买方案一身故赔保费版本,把钱花在重疾保障上,杠杆会更高。

同时,青云卫1号暂时没有投保人豁免。

不过官方回复说,后期会上投保人豁免,我们可以等等看。

(2)可选保障

青云卫1号的可选责任,简单但实用,就两项:

- 第二次“重大疾病”保险金(即重疾二次赔)

- 第二次“恶性肿瘤-重度”保险金(即癌症二次赔)

不过注意,这两项责任必须打包购买,同时勾选或者都不选。

① 重疾二次赔

- 重疾不分组,额外赔1次,赔120%基本保额,每次赔付间隔1年。

重疾不分组代表赔付条件更宽松,只要前后不是同种重疾,都可以赔。

这是最好的,不用多说。

而且人一辈子得多次重疾的概率并不大,两次重疾不分组,也相当够用了。

如果你担心孩子出险过,以后再难买到健康类保障,可以考虑附加重疾二次赔。

② 癌症二次赔

- 首次确诊癌症满3年后,再次确诊癌症的(包括新发、复发、转移、持续),才可获赔100%保额。

如果你担心癌症赔过一次,下次再患就不能理赔了,那就附加癌症二次赔。

当然,这两项附加保障,买不买,看你的需要。

如果你预算充足且担心长期保障的话,逗逗酱建议,有条件两个都附加上会更好。

此外,青云卫1号赠送的增值服务,也很实用。

除了常见的视频医生咨询、大病就医安排、海外远程咨询,还扩展了日常门诊就医安排和居家康护服务,一站解决儿童的健康问题。

而且所有项目都没有保额限制,有些服务还不限次数,全家都能用!

但要注意:青云卫1号所有的服务,只能在投保3年内使用!

想体验服务的,可以在3年内去感受一下。

二、

总之,在这个内卷不断升级的少儿重疾险市场,青云卫1号作为新出道选手,各方面都属实不错。

基础保障、可选责任都是一线水平,更有重疾赔了后轻中症还能继续赔保障的加持。

保障到位的前提下,增值服务实用性高,价格还不贵,略高于大黄蜂6号,很有竞争力。

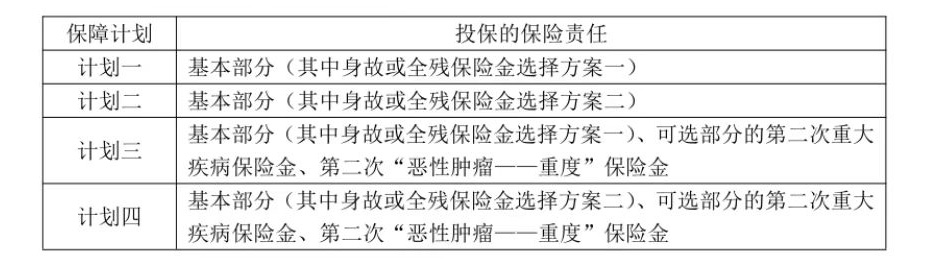

投保分了四个计划:

根据预算和需求,自己选。

但目前青云卫仅能选“保70年”或“保终身”。

逗逗酱更建议,如果你想要保障买到最全最好,青云卫1号选保终身,买计划四,重疾二次赔和癌症二次赔都加上。

顺道提一嘴,青云卫1号背后的保司——招商仁和人寿,由招商局、中国移动、中国航信三大央企,联合多家企业组成。

追溯其成立历程,从1875年开启中国近代民族金融保险业,到1950年代融入新中国金融保险事业,70余年间,仁和保险伴随中国社会的大动荡、大变革,经历了几度兴衰起落的坎坷历程。

2016年招商仁和人寿正式开始筹建,并于2017年获得开业批复,复牌时间至今将近5年。

此外,健康告知一定要逐字阅读,核对清楚情况,如果有任何疑问,直接找吐槽君,给你最专业的解答(微信搜索ID:tucaojun888)。

给孩子买保险越早越好,能避免后续因为一些常见疾病影响投保。

就酱,别忘了“转发分享”哈~

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!