首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

吐逗保的老朋友们应该都发现,最近只要一提到理财向保险,我跟大家推荐的都是“增额终身寿险”。

而年金险,已经很久没有跟大家提到过了。

原因其实很简单。

一是年金险类似于养老社保的长现金流领取方式,和一些朋友追求的快存快取/零存整取的理财方式相悖。

二是很久没有一款年金险,能够从各个方面打动我了,上一次的心动产品还要追溯到4月份的养多多2号……

哈哈哈,其实看到题目,大家应该已经猜到了。

没错,终于又来了一款打动我的年金险,而且收益率甚至超过了之前的养多多2号!

话不多说,开测今天的主角——「 招商仁和人寿燃力虎年金险 」(备案名和乐颐生养老年金)。

1.

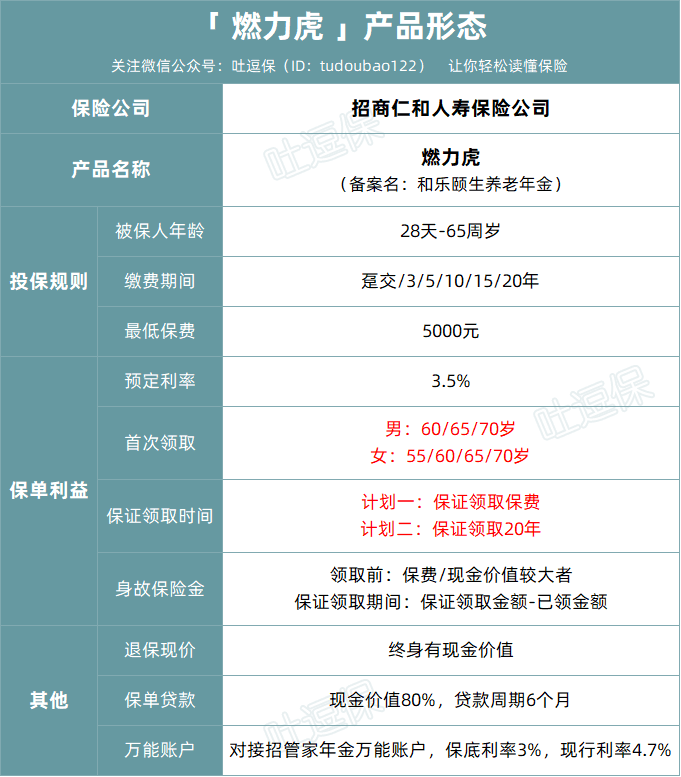

先来看一下燃力虎的产品形态👇:

(制图By吐逗保)

最大投保年龄65岁,支持趸交、3年、5年、10年、15年和20年交。

期缴保费门槛不算高,也不算低,5000元起投。

收益最重要,我们放在最后压轴说。

先来看看,燃力虎有哪些亮眼的点。

(1)支持第二投保人和隔代投保

第二投保人比较少见,它的主要作用是避免保单在第一投保人身故后,变为遗产被退保。

隔代投保则可以避免子女债务问题产生的干扰,准确地将资金传输向指定受益人。

(2)支持不同保证领取方式

先来说说,什么是保证领取。

我们开篇说过,年金险更类似于养老社保,从退休(或指定某个年龄)开始每年领取,活多久领多久。

而一旦没领几年就身故了,那后续就没得领了,保费也就血本无归了……

而保证领取的意思,就是在开始领取的一段时间内,即使被保人身故了,一样可以把剩余保证领取的年份,一次性打给被保人的受益人。

这样就不用担心,自己的保费打水漂了。

而其他的年金险,要么是不支持保证领取,好一点的也就是单纯的只支持保证领取xx年。

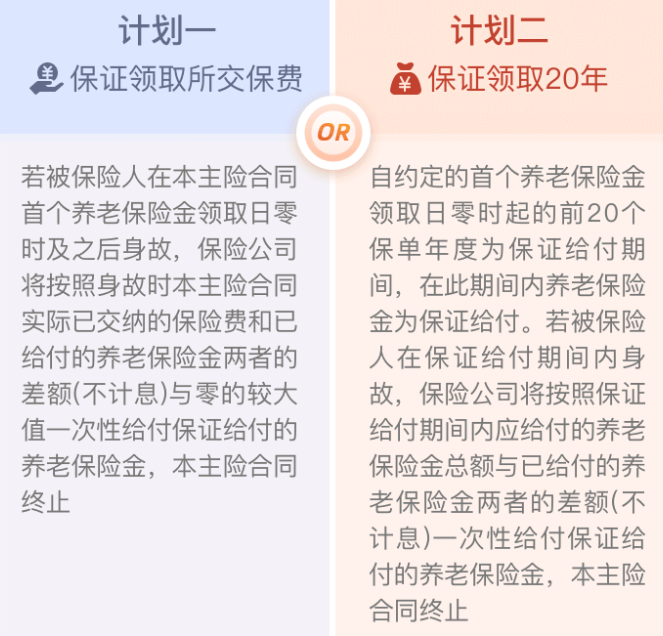

而燃力虎不仅支持保证领取,还有两种领取方式可选👇:

一种是已交保费扣除已领取年金。

比如交了60万保费,刚开始领了20万就身故了,剩下的40万,一次性可以给付给受益人。

另外一种是保证领取20年。

比如每年领取8万,领了5年身故了,剩下15年总共120万,一次性给付给受益人。

明眼人一看就知道,肯定是计划二保证领取的更多。

所以保险公司也相应的增加了,计划一的年金领取。

简单来说就是,高年金领取和高保证领取,自由选择!

(3)终身有现价

年金险一般从领取年金开始,现金价值就瞬间清零了。

也就是说,正常我们退保的最后时机,就是年金开始领取之前。

但燃力虎这款产品,终身都有现金价值。

如果开始领取后遇到急用钱的方式,也可以退保拿出现金价值应急。

当然,没有特别紧急的情况,开始领取之后,还是老老实实领钱吧!

(4)可以搭配万能账户

万能险的运作方式,在☞《增额终身寿险、年金险和万能险,你更适合哪一个》一文中跟大家讲的很清楚了。

简单来说就是一个短期内存取带有手续费的“类活期账户”。

燃力虎出自央企保司招商仁和,搭配的万能账户为招商金管家保底利率3%,目前结算利率为4.7%:

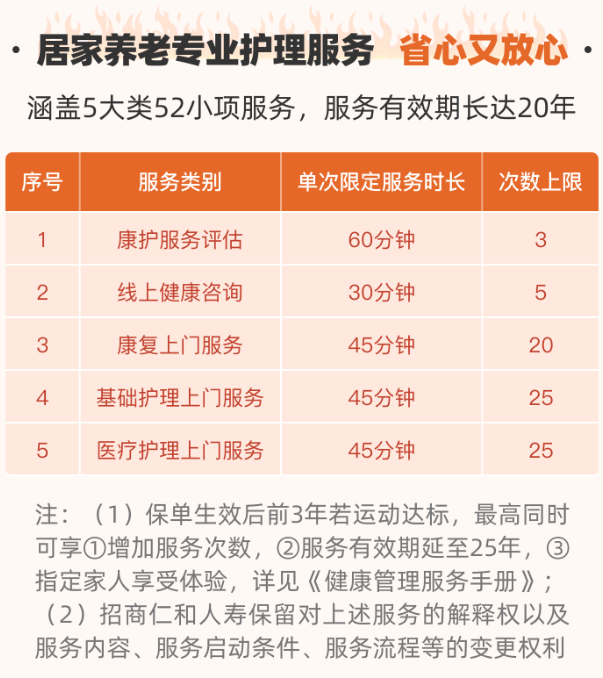

(5)给力的增值服务

这种增值服务在年金险市场,还是比较少见的。

2.

当然,其他优点再亮眼,一旦收益拉跨,那这年金险不要也罢~

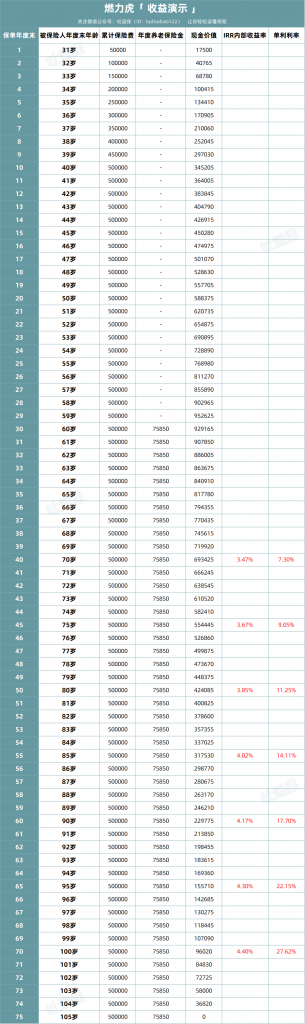

我们以30岁男性,年交5万,10年交,60岁开始领取为例👇:

(制图By吐逗保)

从60岁开始,每年可以领取7万5850元。

75岁时,IRR就可以超过增额寿险3.5%的上限;

在85岁的时候,IRR就可以轻松超过4%,并且越后期越高。

PS:IRR可以简单理解为,把时间考虑在内的复利利率,具体计算方式可以参考☞《如何挑选一款优秀的年金险?用IRR盘它》。

现在我们都知道,燃力虎的收益率很高。

但具体有多高,还得需要同行来陪衬来对比一下。

我们同样的用30岁男性,年交5万,10年交,60岁领取,去测算下市场上另外4款同样具有极强竞争力的年金保险。

5款产品每年可以领取金额非别为:

- 爱心人寿乐养多:75000元

- 大家养老养多多2号:71700元

- 光大永明光明一生:69950元

- 北京人寿京福颐年:70050元

- 招商仁和燃力虎:75850元

咱就是说,能令我心动的产品,做个收益领头羊,不过分吧~

3.

能打的收益率,再加上前面说的5个优点,很难让我有理由不推荐这款燃力虎年金险给大家。

对了,再强调一遍。

如果30-40岁左右投保,年金险一般在75-80岁左右,收益率才会开始超过增额终身寿险。

而且虽然有保证领取,但整体还是比较笨重的。

因此年金险相对来说,更适合那些想补充养老社保的人群,稳定的现金流带来稳定的养老生活。

而就像我开篇提到的,如果你只是想快存快取,或者零存整取,更加灵活的“增额终身寿险”是更好的选择。

比如9月30日就要下线的「☞ 金满意足增额终身寿险 」,灵活的减保想怎么玩就怎么玩~

PS:金满意足的具体测评,可以参考☞《保险老赖,它终于赖不住了》。

当然,两者的安全性都是不用操心的,基本是国家不破产,你就不破产!

放一万个心就好了~

不过理财向的保险,收益计算可能有些麻烦,如果算不明白千万别盲目投保,来找我聊聊解惑(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!