首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱~

说实话,我们帮大家核保这么久,完完全全健康的人,真不多…

而像乙肝、高血压、糖尿病等等常见的慢性病,都很容易被保险公司拒保。

但这类人群恰恰又是最需要保障的人。

这两天,我在淘产品的时候,发现之前推荐过的一款百万医疗险——「 瑞华医保加 」,悄咪咪地回归了。

它最大亮点就是6年保证续保,职业范围广,核保宽松,乙肝小三阳、肺结节也能买。

一、

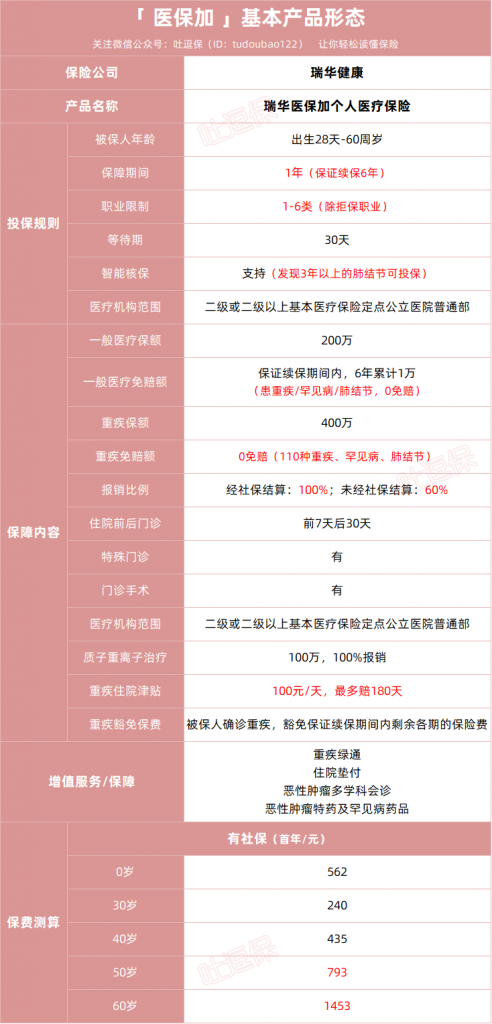

瑞华医保加长这样👇:

(制图By吐逗保)

要问我,为啥推荐它?

第一、保障责任全面充足

无论是一般住院还是重疾住院的医疗费都能报销,一般医疗每年最高报销200万,110种重疾医疗达400万。

具体费用包括:

住院医疗、特殊门诊医疗、门诊手术医疗、以及住院前7后30天的门急诊医疗。

同时,医保加还拓展了“质子重离子医疗责任”和“院外特药服务(含抗癌药、罕见病药)”。

(1)质子重离子

它是目前国际公认的放疗尖端技术,癌症的最佳治疗方式之一。

局部肿瘤控制率更高,毒副作用更小。

当然更好的疗效,意味着需要花的钱更多。

在国内,质子重离子光单疗程费用就在27万元左右。

而瑞华医保加自带质子重离子医疗保障:

- 保额100万,在上海市质子重离子医院产生的质子重离子治疗费用,0免赔,100%报销。

有了这一保障,如果真的不幸需要用到的话,不愁没钱治。

(2)院外特药

挑选百万医疗险的时候,逗逗酱总是特别看重“院外特药保障”这一项。

院外特药保障:是指若医生开具的处方药品无法在医院内进行购买,保险公司会安排被保险人在合作的药店网络范围内购药,并对责任范围内的药品费用进行实时结算。

只有带有这项保障的百万医疗险,才能真正意义上做到“有药必达”。

而瑞华医保加,不仅能报销恶性肿瘤特药,还能报销罕见病药品。

同时能协助购买药品,并直接送药上门,真的是非常贴心。

PS:注意,上述药品须符合保险公司规定的特定药品清单才能报销。

此外,在6年保障续保期间内,如果确诊约定重疾,不仅能豁免后续剩余各期的保费;

同时住院治疗的话,每天还有100元的重疾住院津贴可以拿;

无免赔天数,年度最多能赔180天,累计最高1.8万元,弥补家庭经济损失。

第二、理赔门槛低

免赔额低,保证续保期 6 年内,一般医疗共享1万元免赔额。

其他同类百万医疗,大部分一般医疗可都是每年1万免赔的。

相比之下,医保加保证续保期内共享免赔额,理赔门槛更低,对用户更友好。

若是因患110种重疾、多种罕见病、以及肺结节而住院治疗的话,则没有免赔额。

报销比例呢,都是经社保结算后100%报销,未经社保结算的按60%报销。

第三、保证续保6年

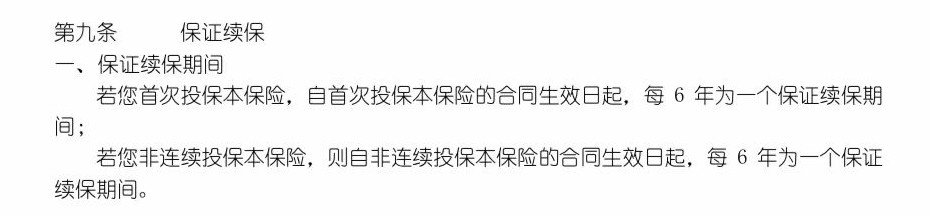

瑞华医保加虽然是交1年保1年,但它在条款中明确承诺了6年保证续保:

(By产品条款)

在这6年保证续保期间内,被保人无论是身体变差、理赔过,还是产品停售,都不影响续保,保障稳定。

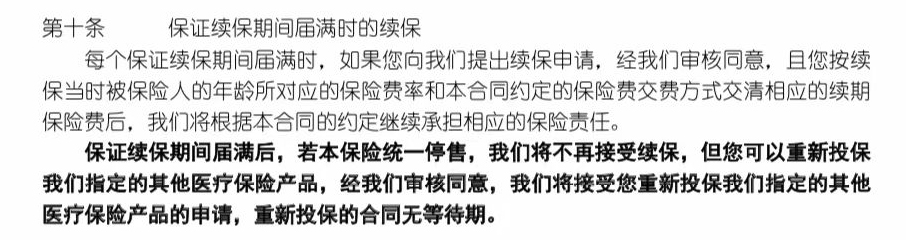

但需要注意的是,6年保证续保期满时,如果产品还在售,续保需要保司审核同意后,才能继续购买。

(By产品条款)

如果保证续保期满时,产品已停售,也需要经过保险公司审核同意,才能投保保司指定的产品。

但重新投保的产品没有等待期,可以直接获得保障。

第四、投保要求宽松

瑞华医保加医疗险,最高60岁也能买。

而且承保职业范围广泛,1-6类都能买,只有少数高危职业不能买。

像从事高压电相关工作、矿工、捕鱼人、伐木工人、货车司机等高危职业的人群,都能投保。

PS:需要注意,医保加的免责条款有说明,因职业病、医疗事故引起的医疗费用不保;

所以如果是在粉尘、放射性物质或者有毒有害物质环境工作的朋友可以看下其它产品。

最重要的是,瑞华医保加支持“智能核保”,且核保要求宽松。

逗逗酱,手动测了几种高发疾病的核保结论:

(1)乳腺结节

如果已经手术了的话:

- 只要病理检查是良性,术后无相关后遗症且B超检查结果正常,就能标体承保。

没手术的话,主要就看乳腺结节的分级了。

满足一定条件,瑞华医保加可以加费或除外承保。

(2)肺结节

无论你的肺结节是已手术还是未手术,瑞华医保加的核保条件都很宽松。

- 已手术:要求病理为良性且无不典型增生,就可以标体承保。

- 未手术:要求结节发现超过3年,且结节无大小、边界、钙化改变,最大直径≤4mm,可以标准体买。

如果你因患有肺结节而无法投保其他百万医疗险的话,可以考虑医保加。

(3)乙肝小三阳

医保加对乙肝小三阳要求很宽松:

- 只要肝功能检测值不超过正常值上限1.5倍且肝脏超声无异常,就可以标体承保。

要知道,有肺结节或患有乙肝小三阳,大部分百万医疗险一般会拒保或者除外承保。

而医保加相对要求更宽松,只要通过了智能核保,就有机会正常承保。

所以,建议如果有肺结节、乙肝小三阳,无法购买其他医疗险的非标体朋友,可以试试瑞华医保加。

第五、增值服务丰富实用

基本上主流百万医疗险常规的增值服务,瑞华医保加都有涵盖,并且明明白白地写入合同条款。

总共四项增值服务:

- 重疾就医绿通

- 住院垫付

- 恶性肿瘤多学科会诊服务(MDT)

- 恶性肿瘤特药及罕见病药品服务

这几项增值服务实用性都很高,能为就医和康复提供更多便利。

比如说住院垫付。

重疾住院往往花费高昂,手头如果钱不够,可以向保险公司申请先行垫付,不耽误治疗。

再比如说,恶性肿瘤多学科会诊服务(MDT)。

这是目前现代国际医疗领域广为推崇的诊疗模式;

患者在治疗前可得到由内外科、影像科及相关学科专家等组成的专家团队的综合评估,以共同制定科学、合理、规范的治疗方案。

这样可以最大限度减少患者的误诊误治,缩短患者诊断和治疗等待时间,更好地制定最佳治疗手段,改善肿瘤患者预后。

同时也避免了不停转诊、重复检查给患者家庭带来的负担,总之获益大大提高。

二、

整体看下来,瑞华医保加个人医疗险真不失为一颗漏掉的明珠。

6年保证续保,保障内容和增值服务也都蛮不错。

理赔门槛低,一般医疗6年共享1万免赔额,重疾/罕见病/肺结节0免赔;

患了重疾还能免交后续保费,且有重疾住院津贴补助。

同时核保宽松,1-6类职业都能买。

最重要的是,保费还不贵,岁数越大买反而越便宜;

50岁每年仅需793元,60岁也才要1453元。

所以,瑞华医保加更适合因职业受限或身体异常,买不了其它医疗险的朋友。

尤其是患有肺结节或乙肝小三阳的,可以重点考虑它。

而身体健康的朋友,还是更建议优先考虑「☞ e享护-医享无忧(20年期)」、「☞ 平安e生保长期百万医疗险 」。

最后还是那句话,买保险,宜早不宜迟。

一旦我们身体有点异常,想买保险,简直是“备受歧视”!

趁着身体还不错,赶紧把能拿的保障搞到手,这才是正经事儿。

看完这篇文章,一定要赶紧上车啊。

另外,百万医疗险的条款很是复杂,稍不留意就会踩坑。

为了避免日后理赔出现麻烦,建议大家投保之前,最好找我们帮你把关健康告知,挑选出最有利的产品(微信搜索ID:tucaojun888)。

通过我们投保的,出险之后,我们都会提供理赔协助。

最后别忘了多多“转发分享”呦,爱你们~

我是逗逗酱,祝大家每天笑口常开。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!