(,,・∀・)ノ゛Hello,大噶好呀~我是逗逗酱。

随着新规重疾险的面世,以及在2021年1月31日之前所有旧定义产品都会停售下线的消息刺激,许多朋友都想赶在旧产品下架前把重疾买好。

但近段期间,不少保险公司也都已经开始风控了,很多重疾险陆续下架、收紧核保尺度。

当我们都以为,仅剩两个月时间,不会再有新的旧定义重疾产品出现了。

信泰人寿反其道而行,赶在最后关头,推出了一款适用旧定义的单次赔付重疾险产品——「 如意甘霖(臻藏版)」。

在新规发布后,按银保监会的要求,这款产品同样也会在2021年1月31日前下架,最多只能卖2个月。

保障全面,延续了信泰保险一贯的高赔付比例,性价比不错。

下面,我们就一起来看看如意甘霖(臻藏版)到底怎么样?值不值得入手。

一、如意甘霖臻藏版深扒解读

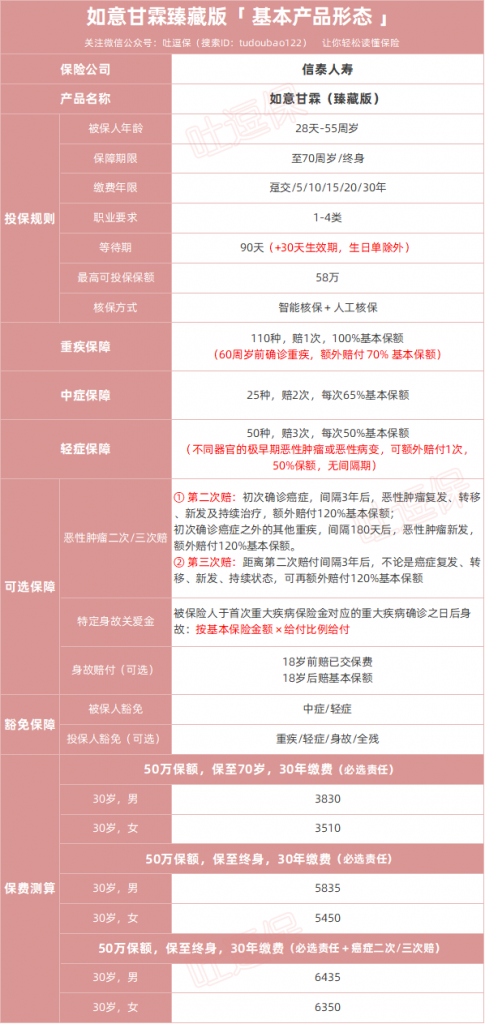

信泰如意甘霖(臻藏版)具体长这样👇:

(制图By吐逗保,未经授权禁止转载)

如图,如意甘霖(臻藏版)是一款单次赔付重疾险;

被保人年龄限28天-55周岁,职业限制为1-4类职业,4类以上职业不能投保;

而且保障期间选择灵活,可选保至70岁或终身,对于预算不充足的消费者来说,更友好。

可选责任也丰富,灵活性强,恶性肿瘤二次/三次额外赔、身故保障、特定身故关爱金、投保人豁免等。

不过需要提醒大家,信泰人寿前几天刚发布过“延期承保”的通知:

在“2020年12月1日之后”,投保“超级玛丽3号Max、达尔文3号、如意甘霖臻藏版”这三个重疾险的保单,生效日期统一被延迟到“2021年1月1日”

而如意甘霖臻藏版是12月上线的;

所以除了生日在12月份的投保用户外,购买如意甘霖臻藏版的朋友,原本90天的等待期,最长可能延长30天,也就是1月1日,才开始计算等待期。

虽然信泰人寿没有正面回应,为什么要这么做。

但九成九可能是产品目前没有对手,今年的保费任务提前完成了。

于是就把今年最后一个月的保费,都挪到明年去,再冲一年KPI,也没得办法……大家注意下。

接下来,逗逗酱就对这款重疾险的具体保障内容及优势不足,进行一一解读~

1、重疾保障

买重疾险其实就是买保额。

如意甘霖(臻藏版)保障110种重疾,赔1次,100%基本保额,最高可投58万。

同时含重疾额外额赔,即“60周岁前初次确诊重疾,可额外赔付70% 基本保额”。

也就是说:

- 60周岁(含)及以上:初次确诊重疾,按100%基本保额赔付;

- 60周岁以下:初次确诊重疾,按170%基本保额。

额外赔付70%的保额比例,在目前的重疾险产品里也属于上游水平了,仅次于达尔文3号和超级玛丽3号Max的80%。

相当于赠送了一个保到60岁,保额70%的定期重疾,足以覆盖我们在60岁前这段人生最关键时期的高保额需求。

2、中症/轻症,赔付比例高

如意甘霖(臻藏版)的中/轻症赔付额度充足,首次赔付比例再创新高。

- 中症:保障25种中症,赔付2次(不分组,无间隔),每次65%保额,含被保人中症豁免。

- 轻症:保障50种轻症,赔付3次(不分组,无间隔),每次50%保额,含被保人轻症豁免。

要知道,中症和轻症的赔付比例,第一次赔付比例最重要,第二次赔付比例次之。

而如意甘霖臻藏版的中症和轻症都是不限年龄、不阶梯赔付;

中症每次65%、轻症每次赔50%,这个比例都是目前重疾险中鲜有的高水平。

尤其是轻症赔50%保额,都快赶上其他产品的中症保额了。

而且要知道,重疾新定义有规定:

往后出的新规重疾险的三大轻症“轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症”赔付比例,上限不会超过30%。

而如意甘霖臻藏版以及多款旧版重疾的轻症赔付比例,都远超过这一上限,对比以后的新定义重疾,优势更明显!

同时,如意甘霖臻藏版不需要额外加费,含高发轻症“极早期恶性肿瘤/恶性病变”可额外多赔付1次,且不影响原来的轻症赔付次数。

第二次极早期恶性肿瘤/恶性病变的赔付要求如下:

确诊极早期恶性肿瘤/恶性病变后,再次确诊不同部位的极早期恶性肿瘤/恶性病变,可额外赔付1次轻症保额,无间隔期。

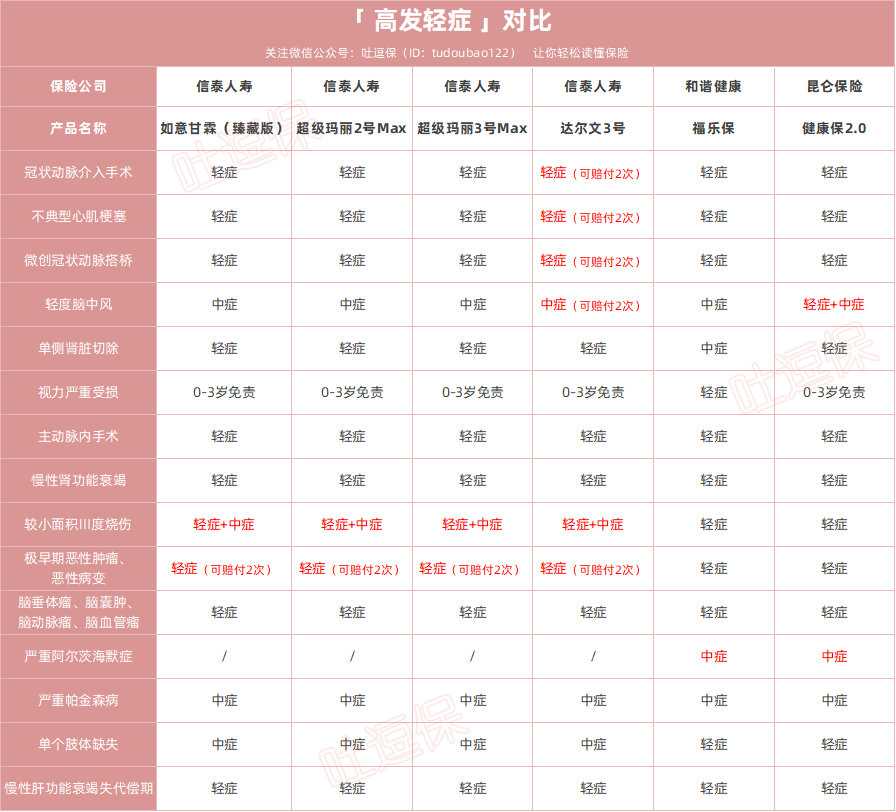

另外,如意甘霖臻藏版对于高发中症/轻症的覆盖程度也蛮全面的:

(制图By吐逗保,未经授权禁止转载)

3、可选保障丰富

信泰如意甘霖臻藏版的可选保障责任,共有4项:

- 癌症额外二次/三次赔付

- 身故责任

- 特别身故关爱金

- 投保人豁免

(1)可选:恶性肿瘤二次/三次赔

在目前的重大疾病理赔中,70%以上的都是恶性肿瘤理赔。

如意甘霖臻藏版针对恶性肿瘤,扩展了“恶性肿瘤额外赔付2次”的可选保障,赔付比例均为120%,即加上主险,恶性肿瘤最多可以赔付3次。

具体赔付条件如下:

①第2次赔付(恶性肿瘤一次扩展):

- 首次确诊为癌症:间隔3年后,再次确诊为恶性肿瘤(包括癌症新发/复发/持续/转移),再赔付120%基本保额;

- 首次确诊非癌症(其他重疾):间隔180天后,确诊为恶性肿瘤,再赔付120%基本保额。

②第3次赔付(恶性肿瘤再次扩展):

距离第二次赔付间隔3年后,第三次确诊恶性肿瘤,不论新发、复发、持续或转移,额外赔付120%基本保额。

虽然信泰如意甘霖臻藏版的恶性肿瘤额外赔付的次数增加了,但赔付比例不算高,只有120%;

比起超级玛丽3号Max和达尔文3号的150%,略有逊色。

所以如果想要附加癌症额外赔保障,还是首选“超级玛丽3号Max”或“达尔文3号”~

(2)可选:身故或全残保险金

现在的同类重疾险,要么没有身故保障,要么捆绑身故保障。

而信泰如意甘霖(臻藏版)没有保障期限限制,无论是保至70岁还是终身,都不捆绑身故责任:

- 18周岁(不含)前:返还累计已交保险费的100%;

- 18岁(含)后:赔付100%基本保额。

可自由选择是否附加身故,大大降低了投保成本和门槛,适合目前手里预算有限的人买~

(3)可选:特定身故关爱金

一般来说,普通的重疾险附加身故保障,在重疾理赔后再身故,是不赔的,也就是说重疾和身故只能赔其一。

但如意甘霖臻藏版除了可以附加常规的身故责任之外,还可以附加“特别关爱身故保险金”,做到理赔过重疾后身故,还能再赔!

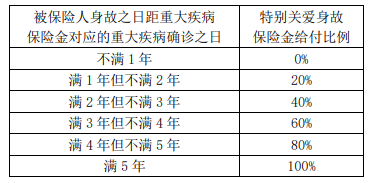

被保险人于首次重大疾病保险金对应的重大疾病确诊之日后身故,按“基本保险金额 × 给付比例给付”。

特别关爱身故保险金的赔付金额,根据首次重疾罹患时间而定,如下表所示:

(By条款)

首次重疾赔付后不满一年身故0赔付,首次重疾赔付后满5年身故,按100%基本保额赔付。

间隔时间越长,赔付的保额越高。

弥补了单次赔付重疾险赔付重疾后保单终止,身故没得赔的情况。

PS:需要注意的是,该项保障是必须先重疾赔付过了,才可以赔付身故。

不过信泰如意甘霖(臻藏版)无论是附加身故保障,还是附加特定身故关爱金,保费上涨幅度都不小。

附不附加,一切还是看大家自身需求和预算。

但逗逗酱个人建议,预算有限的朋友,若想要身故保障,更好的选择是单独配置一份“定期寿险”,性价比也更高。

(4)可选:投保人豁免

投保人罹患重症/轻症/身故/全残,可豁免后续保费。

如果是给子女、伴侣和父母投保,可以考虑附加。

二、同类重疾险对比测评

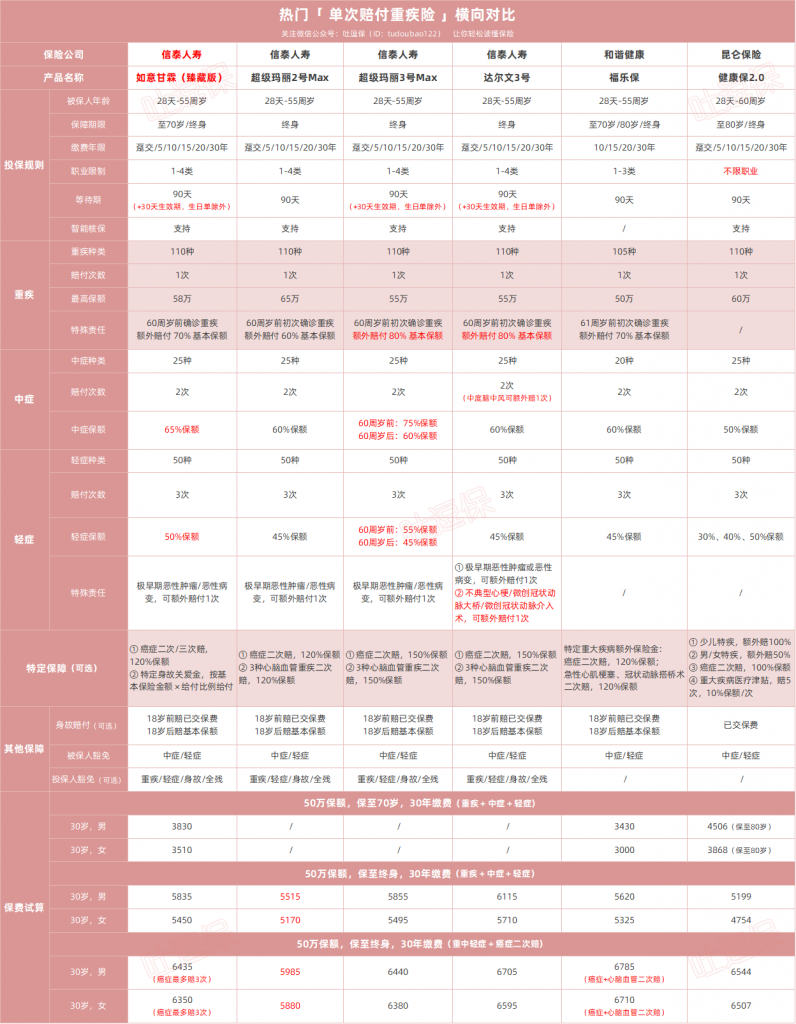

逗逗酱将信泰如意甘霖臻藏版与同公司的3款王牌重疾险产品,以及另外2款各具特色的热门同类重疾险,进行了详细的横向对比。

具体产品如下:

- 信泰如意甘霖臻藏版

- 信泰超级玛丽2号Max

- 信泰超级玛丽3号Max

- 信泰达尔文3号

- 和谐健康福乐保

- 昆仑健康保2.0

详细对比图,可双击放大:

(制图By吐逗保,未经授权禁止转载)

整体来看,如意甘霖(臻藏版)延续了信泰重疾险“高保额”的优良传统~

重疾赔付额也不低,轻症50%、中症65%的保额更是再创新高,是目前同类重疾险中的NO.1。

最重要的是定期、终身版本可自由选择,并且不捆绑身故责任,保费会便宜不少,更符合预算有限的人群的投保需求。

此外,如意甘霖(臻藏版)的癌症保障机会比其他两款多一次,相当于癌症保障时间比别人更长。

因此逗逗酱建议,如果是预算紧张,想要保至70岁、更注重中轻症保障的朋友,可以考虑“信泰如意甘霖(臻藏版)”;

选择保至70岁,不附加身故,保障足够,性价比也还不错。

了解如意甘霖臻藏版投保详情,长按下方二维码:

PS:以上热门重疾险,大家都可以在吐逗保公众号的菜单栏「 吐逗严选 」中找到,自行测算保费。

三、写在最后

总而言之,这次信泰人寿推出的如意甘霖(臻藏版)还是能打的。

投保灵活,可选保70岁或终身,并且不捆绑身故责任;

虽然价格不是最低的,但保障内容还是可圈可点,综合实力不错,预算有限的朋友,可以考虑入手。

旧规重疾险大限在即,网红级老产品,看一眼就少一个;

对于目前还没有重疾险或者还在犹豫不决的朋友,可要抓紧了。

在重疾新规的影响下,信泰如意甘霖(臻藏版)重疾险最多就卖2个月,如果适合自己,那就尽快上车吧!

当然,如果对产品、健康告知或核保有任何疑问,最好还是和我们详细沟通后,再下手👇:

另外,最近后台一直收到,读者朋友的催更“重疾险总测评”,逗逗酱已经在火急火燎地“爆肝中”,大家耐心等待哈~

最后,我是逗逗酱,愿我们都能选到适合自己的保险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!