大家好,我是一本正经的吐槽君。

在之前的一篇文章中,吐槽君跟大家探讨了一下,关于“重疾险身故返还现价”的问题。

顺便说了一嘴,不推荐附加身故返还已交保费的保障(涉及该类可选保障的产品有健康保2.0,康惠保旗舰版、芯爱等)。

因为看起来有病赔付,没病返还已交保费很划算。

但其实返还的保费还没有本身自有的现金价值高,原文可右戳☞这里。

这篇文章发布后,很多朋友纷纷在公众号后台留言咨询:

成,吐槽君今天就再帮大家盘一下,购买重疾险时,“身故赔偿保额”的保障是否有购买的必要~

PS:涉及可选“身故赔偿保额”保障的热门重疾险产品有:

强制附加“身故赔偿保额”保障的还有“大多数多次赔付重疾险”以及“康乐一生2019”。

一、关于身故保障常见的想法

从大家的留言咨询中就可以看出,还是有很多朋友在挑选重疾险时,非常看好身故赔付保额这项保障的。

在这里吐槽君也简单的进行了一下归类,看看这其中是否也有你的想法。

1、寿险+重疾险二合一投保

很多朋友觉得分开投保重疾险和寿险不光要分开缴费,保单也要分开管理,是一件很麻烦的事情。

不如直接投保一份身故赔偿保额的重疾险,这样一张保单解决了两款保险的功能,省心又省力。

但其实这个想法是非常错误的。

目前含身故保障的重疾险,重疾与身故保障只赔付其中的一项!

也就是说,虽然同时含有重疾与身故保障,重疾或身故都能理赔,但是在患重疾理赔后就不再享有身故保障。

这样的话,其实本质保障是缺失的。

我们购买重疾险,主要是为了弥补罹患重疾后,家庭经济支出的损失;

而定期寿险是为了转嫁,家庭主要经济来源身故,家庭经济来源缺失的风险。

也就是说这两项保障是分别独立的,罹患重疾后也依旧需要身故的保障。

所以想要保障全面的话,还是“一份重疾险+一份寿险”来的靠谱。

2、有病治病,没病留遗产

拥有这部分想法的朋友,大多购买的重疾险保障期限都是保障至终身的。

这辈子没有罹患重疾,那么身故的保额就当做遗产留给后辈就好了。

权当做自己买了一份理财险,总比交了那么多保费,没有罹患重疾钱就全贡献给保险公司要好。

这个想法对不对呢?

对,但也不全对。

对在储蓄传承的概念;

因为身故返还保额的重疾险,还有一个响亮的名头“储蓄型重疾险”;

主要的产品形态就是有病治病,没病给后代留遗产。

那为什么吐槽君又说不全对呢?

因为不划算呀!

以我们大家比较熟悉的“超级玛丽旗舰版”,30岁男性投保为例:

- 方案一:超级玛丽旗舰版(50万保额,保障至终身,不附加身故赔付)+擎天柱3号(50万保额,保障至60岁的定期寿险);

保费合计:5250+645=5895元/年。 - 方案二:超级玛丽旗舰版(50万保额,保障至终身,附加身故赔付);保费合计:8345元/年。

不幸罹患重疾的情况就不用多说了,赔付的都是50万保额;

方案二相比方案一,每年要多交2450元的保费,而且只能赔付“身故/重疾其中之一”,肯定是不划算的。

下面,我们主要来讨论一下,没有罹患重疾,自然身故的情况:

(1)60岁前身故

这种情况下,可以获得定寿的理赔。

方案一和方案二都可以获得50万的身故赔付金(方案一还有超级玛丽的现价,不过不多),而方案一的保费便宜2400多元,肯定是更划算的。

(2)60岁后身故

这种情况下,方案一的定期寿险彻底被消费掉了,但方案二依旧可以赔付50万的身故保额。

但是!

方案一还有现金价值(方案二由于赔付过,合同终止,现金价值为0)和这么多年省下来的钱呀~

当然这就需要一定的计算了,学霸吐槽君上线!

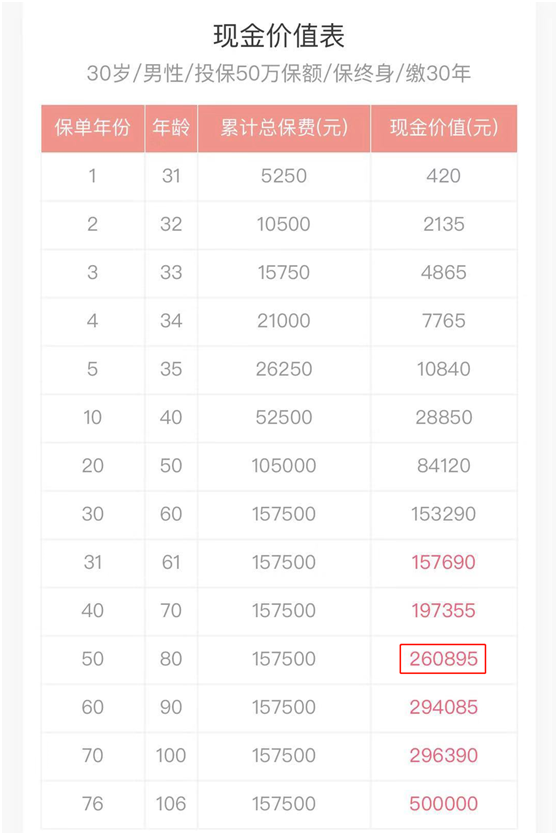

以80岁身故为例:

“超级玛丽旗舰版”的现金价值为260895元:

方案一每年节省2450元,按照年利率4%保守理财,80岁共可获得本息:

2450×(1-1.04^30)÷(1-1.04)×1.04^20=301078元。

也就是说实际上80岁身故,方案一共可以拿到:260895+301078=561973元!

反而比方案二的50万更多……

而且很明显方案一的资金更加灵活,可以应对各类突发情况。

这也就是从数据角度来说,为什么学霸吐槽君不是很建议大家购买附带身故保障的重疾险。

二、写在最后

当然,附带身故赔付保额的重疾险也不是一无是处;

很多预算充足,但没有强制储蓄习惯的朋友,是可以考虑附加身故保障的。

而且对于大多刚接触保险的人来说,附加身故保障的重疾险用户体验可能也会好很多。

比如重疾险对于某些种类的疾病,都是有时间限制的。

以深度昏迷为例:

一般就需要维持状态96小时以上才能理赔;

而如果仅仅昏迷了十几个小时就身故了,附加身故保障的重疾险依旧可以赔付。

这对于大多数保险小白来说,都是一个更容易接受的结果。

所以其实根据每个人的消费习惯、保障需求以及实际情况的不同,都会有一个自己倾向的答案。

不过作为一个有绝对理科生思维的吐槽君来说,个人还是更倾向于数据更好看的,不附加身故保障的方案。(手动偷笑)

希望今天的分享能对大家有所启发,在挑选重疾险的时候能有所帮助。

我是客观理性的吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载