首发 | 微信公众号「吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

重疾险按“赔付次数”分成两类:

“单次赔付型重疾险”和“多次赔付型重疾险”。

多次赔付型重疾险,就是你患重疾A,可以赔一次保额。

后面再患重疾B、C,符合条件,还可以再赔第2次、第3次…

而单次赔付重疾险,赔过一次重疾以后,合同就结束了,保障也就没有了。

所以我一直都建议,有重疾家族史的朋友,如果有条件,最好入手多次赔付重疾险。

尤其推荐买不分组的多次赔付重疾险,除去已经赔付的重疾,之后得了其他病种都可以再赔,理赔概率更高,实用性更强。

但自年初的互联网重疾险大洗牌后,单次赔付的重疾险,陆陆续续已经上线好几款优质产品了。

而多次赔付重疾险,虽然也有出一些新品,但没有太亮眼的存在。

不过就在这两天,瑞华健康保险上线了一款优秀到让我迫不及待想和大家分享的不分组多次赔付重疾险——「 守卫者5号重大疾病保险 」(主条款名为“瑞华祥瑞保终身重大疾病保险(互联网)”)。

守卫者IP系列的产品,一直是多次赔付重疾险的佼佼者。

从守卫者1号到守卫者2号,再到守卫者3号,个顶个的强,好评如潮。

这次的黑马选手“守卫者5号”重磅回归,那必须更牛了~

重疾不分组多次赔付,首次突破重中轻症赔付限制,累计最多可赔6次;

且重疾赔过,不同组的中症轻症,继续保障!

价格也很亲民,在同类多次赔重疾险中,性价比没的说,着实惊艳到我了。

一、

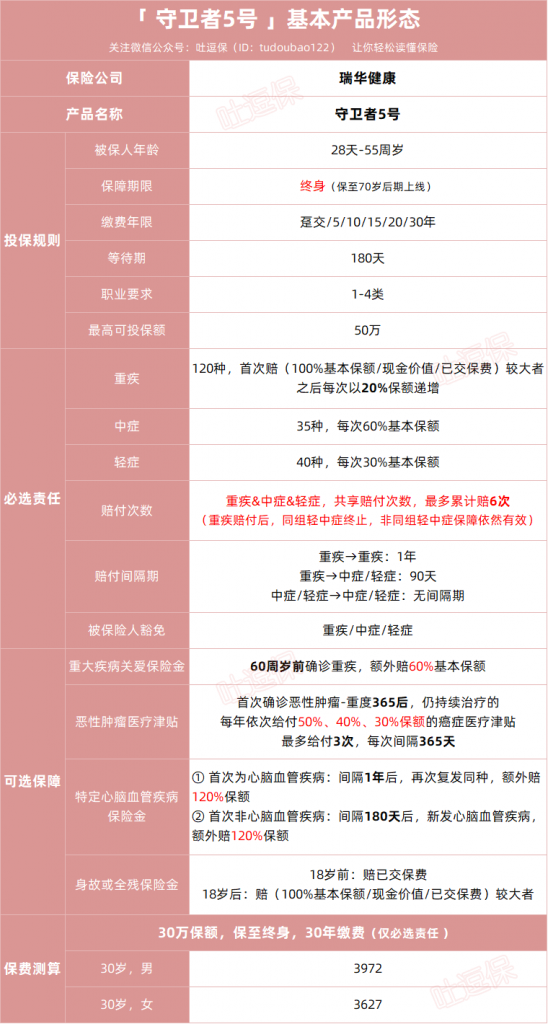

老规矩,逗逗酱整理了表格,让大家能一目了然守卫者5号长啥样👇:

(双击可放大,制图By吐逗保)

(1)基础保障扎实充足,无明显短板

守卫者5号这次在基础保障赔付上,可是下足了功夫,突破单个责任赔付次数限制。

不论重疾、中症、轻症的发生顺序,谁先发生就赔谁,共享赔付次数,最多累计赔付6次。

也就是说,只要符合合同条件,120种重疾不分组,至少会赔1次,最多可以赔到6次,每次重疾保额递增赔付:

- 第一次赔(100%基本保额、现金价值、已交保费)中的最大者;

- 之后每次赔付递增20%基本保额。

而中症和轻症,合计最多赔5次:

- 中症:35种中症,每次60%基本保额;

- 轻症:40种轻症,每次30%基本保额。

这种赔付方式在目前的重疾险中,是较少见的。

最惨的情况,就是6次都患重疾,那样的话,累计最高可以赔付高达900%基本保额。

虽然现实中,患这么多次重疾的概率很小;

但患轻中症的概率,还是相对高的。

这样既不“浪费”保障,又能平衡费率。

而且最重要的是,守卫者5号不同于其他多次赔重疾险,重疾理赔后,轻中症保障就结束了,之后只能保重疾。

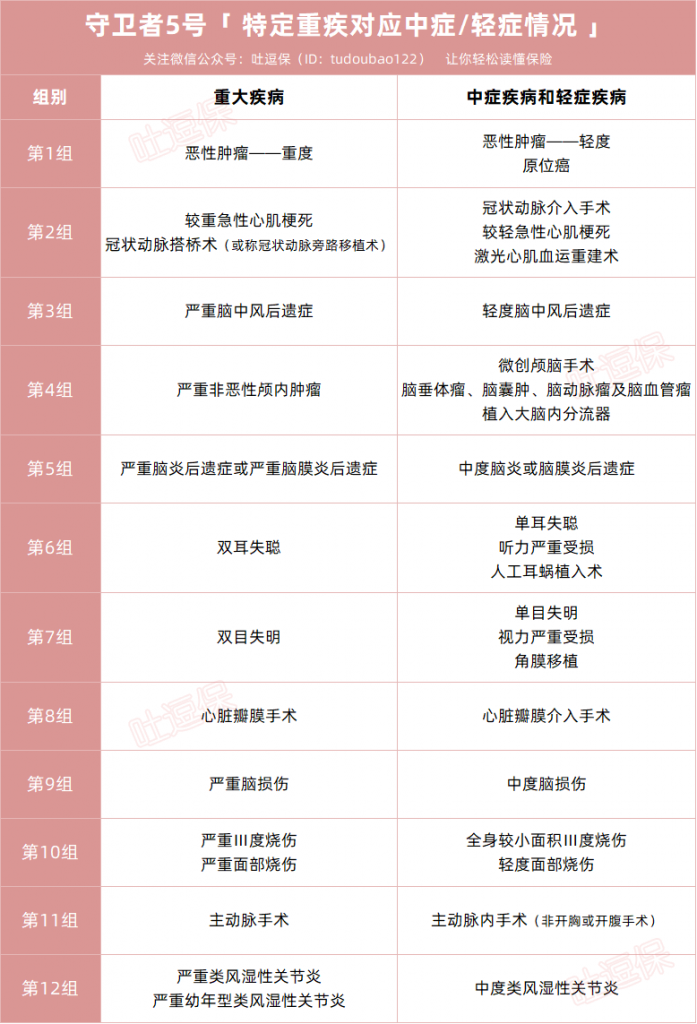

而是重疾赔付后,同组的轻中症保障终止,但非同组的轻中症保障,依然有效!

具体重疾和轻中症对应的分组情况如下👇:

(制图By吐逗保)

分组都是比较合理的,理赔概率更高。

PS:注意这个分组仅针对重疾和中轻症的对应关系,守卫者5号的重疾、中症、轻症本身并不分组。

说实话,随着重疾的治愈率(5年生存率)逐年提高;

得过重疾的人,再次患上中症、轻症的概率,远比普通人高。

如果此时中轻症保障失效,无异于“半裸奔”。

而守卫者5号能提供一份持续、不失效的保障,真的很不错!

此外,守卫者5号自带还“被保险人豁免”。

- 如果被保险人得了重疾/中症/轻症,不仅可以获得赔付,而且后续保费都不需要交了。

对于保终身的重疾险来说,因为保障时间比较久,保费豁免尤为实用。

一旦豁免,终身保障都不用再交钱了。

更值得一提的是,守卫者5号不单单保障优秀,重点是保费价格也很香。

正常来说,这么充足的保障,怎么着也得上万吧。

但是30岁买守卫者5号,30万保额,保终身,30年交,只买必选保障,不附加其他责任:

- 男性每年只要3972元,女性仅需3627元。

不仅对比市场同类产品,价格是真便宜。

甚至比市面上单次赔付型重疾险,也贵不了多少。

用单次的价格,买多次的保障,不要太划算!妥妥的高性价比。

(2)可选责任实用性强,灵活度高

守卫者5号共有4个可选保障,都是当下市场的热门保障:

- 重大疾病关爱金

- 恶性肿瘤-重度医疗津贴

- 特定心脑血管疾病保险金

- 身故/全残保险金

完全能满足不同人群的需求,大家可以自由搭配,非常灵活。

① 可选:重疾关爱金

就是我们常见的“60岁前重疾额外赔”。

其本质就是60岁前首次确诊重疾,能在原有赔付的基础上,额外再赔一笔保险金,加高保额。

- 60岁前确诊重疾,可以额外赔1次,60%基本保额。

比如50万基础保额,叠加这项可选责任后,可以赔到80万。

赔付力度,处于行业领先水平。

而且守卫者5号好的一点是,这项保障不捆绑销售,我们可以自己选择附不附加。

如果有条件、想要高保额的朋友,可以考虑附加这项重疾额外赔保障。

保障人生的关键时期,不幸生大病,能赔更多钱。

② 可选:恶性肿瘤-重度医疗津贴

恶性肿瘤-重度医疗津贴,和之前我们常见的“癌症二次赔付”略有不同。

一般癌症2次赔付,第1次癌症和第2次癌症通常需要“间隔3年”,才能赔到保额。

而守卫者5号的恶性肿瘤-重度医疗津贴的赔付要求是:

- 首次确诊恶性肿瘤-重度,间隔1年(365天)后,如果还在持续治疗,每年依次给付50%、40%、30%基本保额,最多赔3次,每次间隔365天。

不仅间隔期更短,而且赔付比例在行业中也是数一数二的。

癌症的治疗或康复期较长,容易有长期输出现金的风险。

而守卫者5号的3年医疗津贴,可以应付这部分持续治疗和康复的成本,实用性很强。

附不附加,看大家自个儿的预算和需求哈。

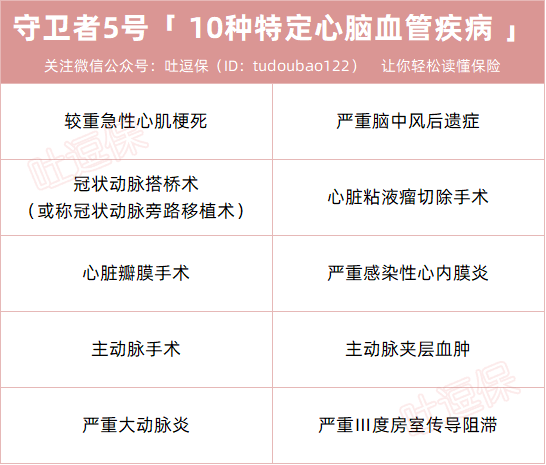

③ 可选:特定心脑血管疾病二次赔

根据国家心血管病中心近期发布的报告显示:

中国心血管病患病人数约3.3亿,相当于每4-5个人中就有一个人是心血管患者,人数比较多的心血管疾病如下:

(图片来源:中国经济网)

所以逗逗酱建议,家族有心脑血管病史的朋友,可以重点关注心脑血管二次赔保障:

- 首次确诊10种特定心脑血管疾病:间隔期1年后,再次确诊同种特定心脑血管疾病,额外赔120%保额;

- 首次确诊10种特定心脑血管疾病之外的其他重疾:间隔期180天后,新发特定心脑血管疾病,额外赔120%保额。

10 种特定心脑血管疾病包括👇:

(制图By吐逗保)

附加保费,也还挺便宜的。

④ 可选:身故/全残保险金

- 18岁前:返还已交保费;

- 18岁后:赔“100%保额/现金价值/已交保费”中取较大者。

守卫者5号的身故保障不捆绑销售,消费型、储蓄型可以随意切换。

如果是保终身的形态,附加了身故/全残保险金,相当于一定会赔,保费不白花。

就是有点贵…有钱,可以买。

否则,还是优先把重疾保额买够吧。

如果真在意身故保障,个人建议,单独买一份“☞定期寿险”,会更划算。

二、

总之,如果你预算充足,想要保得全、赔得多、还保得久的话,目前「 守卫者5号 」可以作为首选。

重疾不分组多次赔,保至终身,一步到位,再也不用担心后续的保障问题。

价格还不贵,兼顾保障全面和性价比,可视需求附加可选责任。

只要是55周岁以下,从事1-4类职业的人群,都能买。

当然,投保前大家一定要仔细阅读健康告知。

悄悄告诉大家,目前守卫者5号还没有对接风控系统,只要能过健康告知,大概率都能正常投保。

之前被其他重疾险风控伤到了的朋友,都可以来试一试守卫者5号。

不满足健告的话,它还支持“智能核保”。

再次强调,多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人群。

预算有限的朋友,还是推荐购买单次赔付消费型重疾险,可以看看这篇文章“☞戳这里”,相信会有更合适你的产品。

如果你有任何疑问,最好与我们沟通后,再下手(微信搜索ID:tucaojun888)。

就酱~欢迎“转发分享”,爱你们~

我是逗逗酱,愿大家都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!