大家好,我是一本正经的吐槽君。

“双11”又双叒叕来了!

前两天逗逗酱购物车攒了一堆东西,让我帮忙凑满减、算优惠;

美其名曰:“理科生发挥长处的时间到了”。

我是非常纳闷,一个促销而已,又是定金,又是满减,又是优惠券的,搞得跟数学考试一样……

算的我头都快秃了!

当然,一提到双11是很少有人会跟保险联系到一起的。

原因很简单,由于监管的政策要求,保险是不允许打折和优惠的。

而双11买买买的终极理由就是:省钱!

那保险干嘛非要凑双十一的热闹?

嘿嘿~非也非也。

今年的双11,确实有5个非常值得剁手保险的理由,吐槽君就来仔细的跟大家说道说道。

理由一:投保福利多

虽说保险早晚都得买,但有羊毛可以薅的时候买,显然是更划算的!

今年双11还真的有保险公司“顶风作案”,放出了一些羊毛福利给用户。

那就是初代网红百万医疗险——「 尊享e生 」系列产品。

11月1日-11月17日,成功投保:

“尊享e生2020(门急诊版)、尊享e生2020、尊享e生爸妈版、2020众安普惠e生防癌医疗险”

就可免费获得100万出行意外保障和智能体脂管理服务(原价118元的体脂秤,买就送)。

100万的出行意外保障由众安保险公司发放并负责承保及理赔,说白了就是一份百万保额的交通意外赠险。

说完了优惠,我们再说回,尊享e生系列产品本身。

“尊享e生2020”算是目前保障最为全面的百万医疗险,各类保障非常齐全,还有自己专属的DTP药房,算是保障的牙齿了。

但目前最大的缺点就是没有保证续保功能,在目前动辄6年甚至20年的一众百万医疗险中,显得比较可怜。

不过作为国内最老牌的百万医疗险产品,其超高的用户体量,可以很大程度的提高这款产品的稳定性,短期之内并不存在产品下线的可能性。

小声叨叨一句,这款产品也是我自己的自用款。

所以想要充足保障的朋友,可以趁着双11活动入手这几款产品。

「 尊享e生2020 」适合普通人群:

「 尊享e生2020门急诊版 」适合追求无死角保障的人群:

「 尊享e生2020爸妈版 」适合父母长辈等超过60岁的老年人:

「 普惠e生防癌医疗险 」适合因三高等原因购买不了百万医疗险的朋友:

理由二:产品放宽核保

保险产品再好,性价比再高,没法通过健康告知也是白扯。

趁着双11和开门红临近的双重档期,有两家保险公司已经先行开始了“核保放宽政策”,身体健康状况较差的朋友看过来:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

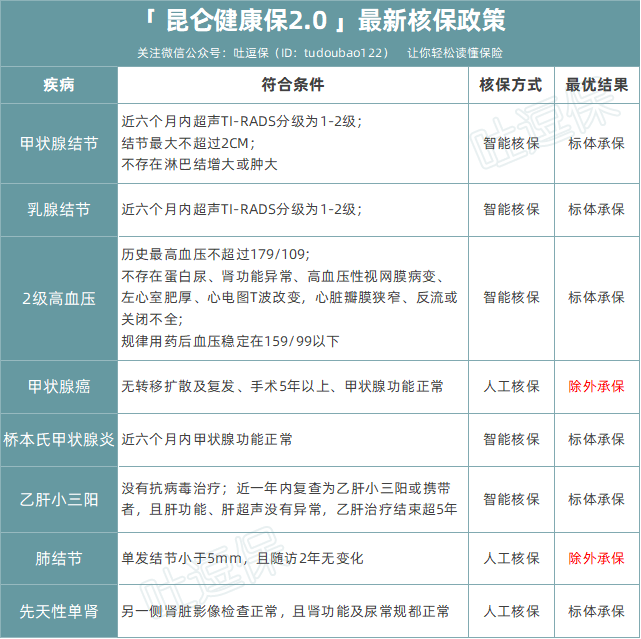

这里面要单独拎出来跟大家说说的就是,昆仑健康的核保放宽了(百年人寿的那几个病,其他产品不放宽都可以买,没诚意!)。

首先是“乳腺结节”和“甲状腺结节”;

由于信泰人寿最近收严了核保系统,导致超级玛丽2号、3号和达尔文3号的甲状腺/乳腺结节,没有手术摘除的话,最好结果也只是除外承保。

所以目前来说,罹患甲状腺或乳腺结节的朋友,「☞ 健康保2.0 」可以说是最优先考虑的产品了。

其次来说“甲状腺癌”;

目前所有在售的高性价比重疾险,对于甲状腺癌的核保都是0容忍的拒保。

这次健康保2.0核保放宽后,手术满5年且甲功正常的朋友,就可以通过人工核保除外甲状腺癌责任成功承保。

最后就是“肺结节”;

在核保放宽之前,其实主流产品中也只有健康保2.0可以智能核保肺结节,只不过需要手术摘除才可以承保(其他产品术后也是拒保)。

这次核保放宽后,单发直径小于5毫米的肺结节,随访两年无变化即可除外肺癌承保,算是这部分患者的重大利好消息了!

这两家保险公司的核保放宽都是截止“11月30日”,有相关异常的朋友抓紧时间来找我咨询:

理由三:重疾新规即将落地

这个前两天已经跟大家聊过了,今天简单再复述一下。

新规主要有以下劣势:

- 绝大部分甲状腺癌被剔除重疾加入轻症,只能理赔30%保额;

- 占比最多的3种法定轻症,被限制保额最高只有30%;

- 以前某些界定模糊的“类癌”,明确不予理赔。

现在购买的重疾险产品都属于旧规产品,购买之后也不受重疾新规落地的影响,依旧享受甲状腺癌和轻症的完整理赔。

监管给出的旧规产品最晚下线时间为:“2021年1月31日”;

这次不是无良从业者的炒作,而是真正的“过了这村儿没这店儿”了……

关于重疾新规更详细的介绍,可以戳下方文章补课,这里就不再展开说了。

补课:☞《官宣!重疾险新版定义终于要落地了!》

理由四:年底体检

临近年底,大家这一年也辛苦了!

就我身边朋友的反应来看,绝大多数人都觉得自己处于亚健康状态,想要年底去做个体检。

而且就我从各类体检中心查到的数据来看,年底无论是个人也好,公司组织也罢,都是体检的“旺季”。

以目前绝大多数人的生活作息习惯来看,体检查出不健康的项目只能说是太正常了,什么问题没有才是凤毛麟角。

查出一些轻微的小问题还好说,一旦查出结节、囊肿,买保险可能就会受到影响。

轻则除外、加费,严重甚至可能拒保,彻底和保险无缘。

所以在年底体检之前,提前将保险买好,真的是非常聪明的做法。

再唠叨一遍~

先买保险再体检,千万不要先体检再买保险!

另外既然说到体检了,体检攻略那是必然有的:☞《癌症一查就是中晚期?是你的体检方法不对!》。

理由五:产品最好的时代

互联网保险经过了几年的发展和沉淀,说现在是产品最好的时代一点也不为过。

从价格上来说,无论是重疾险、百万医疗险还是寿险、意外险,通过这几年价格战的方式,都已经把“水分”挤的差不多了。

这一点从前几年跳台式的降价,到近一两年价格逐渐平稳就可以看出,保险公司的利润溢价已经被压缩到极点了。

通俗点说就是——降价的空间基本没有了。

所以现在入手保险基本不可能出现今年买的产品,明年就有便宜非常多的新品出现的情况。

其次,从保障上来讲,各类有需求且实用的保障都已经被保险公司所开发出来。

无论是重疾险的早期额外赔付、癌症的二次赔付,亦或是寿险的全残津贴、交通意外额外补贴,都是保险公司在“后价格战”时期另辟蹊径所提出的。

相较于几年前那干瘪的保障,现在购买保险的人无疑是非常幸运的,要知道我买第一份重疾险的时候,连中症的概念都还没有呢……

所以把现在称为“保险产品最好的时代”,我觉得一点都不为过。

1、重疾险有“信泰三兄弟”,可以满足各类需求的朋友:

(1)「 超级玛丽2号Max 」,60岁前重疾额外赔付60%,抄底的价格:

参考文章:☞《超级玛丽2号Max,目前我最推荐的重疾险》。

(2)「 超级玛丽3号Max 」,60岁前重疾额外赔付80%,中症和轻症也可额外赔付:

参考文章:☞《中、轻症60岁前也能额外赔!超级玛丽3号Max测评》。

(3)「 达尔文3号 」,60岁前重疾额外赔付80%,男性高发的心脑血管中轻症还可二次赔付:

.png)

参考文章:☞《史上保障最充足的重疾险,达尔文3号全面测评》。

2、寿险有“擎天柱”和“定海柱”,专供家中顶梁柱:

(1)「 擎天柱5号 」,健康告知宽松创历史之最,还有独创全残津贴,武装到牙齿:

参考文章:☞《史上健康告知最宽松的定寿!擎天柱5号全面测评》

(2)「 定海柱2号 」,健康告知稍显严格,但全网最低的价格非常适合对价格敏感的朋友:

参考文章:☞《定海柱2号全面测评》

3、百万医疗险,保障力度、保证续保年限、性价比,侧重哪面都有产品可选:

(1)「 尊享e生2020(门急诊版) 」,包含门急诊保障、肿瘤特药服务、术后家庭护理、心理倾诉服务,保障非常全面:

参考文章:☞《便宜实用还保障门急诊的百万医疗险》

(2)「 超越保2020 」,全网综合性价比最高的产品,保证续保6年,基础保障完全:

参考文章:☞《最便宜的保证续保百万医疗险,超越保2020全面升级》

(3)「 E生保长期医疗 」,业内目前最长保证续保期20年,但遗憾没有肿瘤特药服务:

参考文章:☞《平安e生保长期百万医疗险,保证续保20年》

4、意外险“大护法”和“大保镖”,给你大保障:

(1)「 大护法 」,最高60周岁可保,至尊版不限社保用药:

参考文章:☞《发现了一款超级优秀的意外险,“大护法”全面测评》

(2)「 大保镖 」,高额的猝死保障,但仅限18-50周岁投保:

参考文章:☞《版本繁多的大保镖意外险,哪款才最值得购买?》

- 有了重疾险再也不用担心病来如山倒,家庭经济瞬间崩盘;

- 有了医疗险再也不用担心这不能报那不能报,什么药好用什么;

- 有了寿险和意外险家庭顶梁柱站着是印钞机,倒下是人民币。

这样的保险,无论从那个方面看,大抵总是比几件新衣服或者新玩具来的更划算吧。

双11,淘宝真的不如“淘保”~

我是中立客观的吐槽君,爱你们!

Tips

由于最近微信公众号进行了大改版,不再按时间先后顺序推送文章,而是按照阅读频率…

所以为了大家能第一时间看到逗逗酱和吐槽君的文章;

需要大家给吐逗保加个“星标”,或者看完文章点一下“在看”。

这样,我们的每次文章推送都能马上出现在你的订阅列表里了!

别走丢,别迷路,我们会持续给大家输出好内容新知识。

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!