大家好,我是一本正经的吐槽君。

最近支付宝平台有些热闹,相互宝拒赔的风波还没过去(可以戳这了解详情),好医保也曝出了一则拒赔案件,当然和相互宝一样,也是一起合理的拒赔案件。

案件经过是这样的:

用户在支付宝上购买了好医保,等待期后突发心脏病,在武汉亚洲心脏病医院治疗(划重点,之后要考~),出院后申请报销理赔。

但由于这家医院是一家私立医院,而好医保条款明文规定,只报销公立二级及以上医院产生的医疗费用,所以保险公司做出拒赔决定。

用户也表示很冤枉,医院这么正规,是亚洲最大的心脏病医院之一,为什么就变成不能报销的私立医院了?

今天,咱就以这个案例为引子,说说我们身边的那些医疗机构。

看看如何才能修炼出火眼金睛,避开“不正规”的医院,在治好病的同时,也能顺利拿到保险的理赔。

一、保险为何限制私立医院?

对于重疾险来说,疾病的确诊有着至关重要的作用。

而无评级的私立医院,对于疾病的误诊可能性,是要高于公立的三级甲等医院的,这无疑对理赔有着很大的影响。

而对于医疗险来说,原因就很简单了,私立医院贵啊!

很多公立医院几千元能治好的病症,在某些私立医院可能没有大几万,都解决不了问题。

这相当于平白无故的增加了保险公司的理赔成本,保险公司当然要对私立医院有所限制。

看到这里大家可能会有疑问,很多私立医院都是医保定点医院啊,医保卡都可以刷,为啥到了保险公司这里问题就这么多了?

但其实所谓“医保定点医院”的申请还是较为简单的;

吐槽君专门去社保局查询了定点医院的申请规则:

- 经卫生部门、或者军队批准设立;

- 前一年未被卫生计生、市场监管等处罚;

- 建立医疗保险信息系统;

- 网络带宽不低于2M,并使用专线接入;

- 配备医疗保险信息化专职管理人员;

- 制定医疗保险信息系统故障管理规范。

所以目前来看,成为医保定点医院还是较为简单的,但具体医疗水平和医疗费用还是无法控制的。

二、保险对于医疗机构的规定

与医院相关的主要就是三大类保险:重疾险、意外险、医疗险,我们分别来看一下这三类保险都对于医疗机构都有哪些规定。

1、重疾险

上文说过,重疾险对于疾病的确诊医院有所规定。

大部分在售的重疾险条款中,会明确规定医院等级:二级以上公立医院。

但考虑到一旦确诊重疾,大部分人都会多家医院确诊,最坏结果也可以转院确诊,所以实际影响并不大。

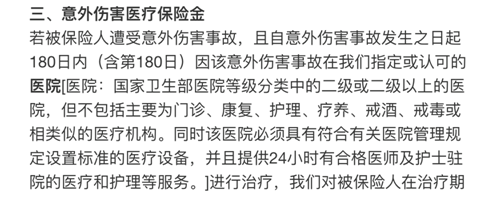

2、意外险

意外险的意外医疗对于医院的等级有所限制。

目前市面上大多数意外险,仅对医院等级有所要求:二级及以上医院。

但对公立还是私立则没有要求:

但吐槽君需要提醒大家的是,虽然大多数意外险对于医疗机构的限制较为宽松,但是很多意外险只报销社保范围内费用,所以还是要看清楚条款的。

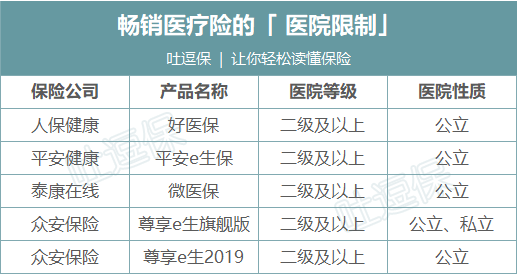

3、医疗险

吐槽君直接整理市面上非常火热的几款百万医疗险对于医院的限制,如图:

只有尊享e生旗舰版可以保障私立医院,且也必须是二级以上的评级。

要注意的是,最新版的尊享e生2019取消了私立医院的报销赔偿,这点在选择产品的时候要做到心中有数。

三、私立医院都有哪些种类?

目前全国大概有接近2万家的私立医院,但其实并不是所有的私立医院都是不靠谱的,不然国家也不会允许私立医院发展到如此规模。

1、高端私立医院

这种私立医院主要就是为了社会高净值人群而服务的。

这类高端私立医院,不光有着完善的服务和完美的环境,最基本的医疗水平也非常的强大,丝毫不逊于甚至高于三级甲等医院的医疗水平。

目前国内发展较好的有和睦家、百汇等私立医院。

这类医院大多数都是没有参与国家评级的,自然也就无法享受医保报销;

而且医疗费用也是不菲,但是这类医院的服务群体也自然是“不差钱”。

2、普通私立医院

这类私立医院一般都会参与国家评级,并且与公立医院并无太大区别;

其中的佼佼者一般都已获得了三级甲等的评级,并且在社会中已经取得了良好的口碑。

较为有代表性的有西安长安医院、东莞东华医院,以及开头提到的武汉亚洲心脏病医院。

3、某田系私立医院

这类就是大家最深恶痛绝的医院了。

重灾区在男科、妇科、皮肤病以及不孕不育,这类疾病往往包含“难言之隐”;

很多人更倾向于漫天广告的这类医院,完美的服务更是缓解了患者的尴尬。

于是,病是否治好了两说,钱是三下五除二就被人榨干了。

这里吐槽君给大家一个“神器”:中华人民共和国国家卫生健康委员会官方的医疗机构查询页面;

扫描下方二维码,神器在手:

大家可以通过这个页面查询所属医院是否属于正规医院,评级是多少。

四、写在最后

病急切莫乱投医,看病也需货比三家,看病的钱可以花,智商税就不要交了。

希望这篇文章可以帮助大家全面的了解私立医院的各种情况;

也希望大家可以对自己保险的保障范围了如指掌,合理的运用保险转嫁医疗风险。

PS:暖气停后瑟瑟发抖的吐槽君,非常羡慕南方30℃的朋友啊,码字的手都快冻僵了……

我是吐槽君,爱你们!