大家好,我是一本正经的吐槽君。

说起年金险,这几年很多我们熟悉的“老朋友”都已经成为历史的尘埃。

有些是因为被监管“打死了”,有些是因为实力不够不敢浪了。

4.025%利率时代的残党,如今已是凤毛麟角。

在这个月末,又有一款年金险要下线。

说起这款产品,我估计关注过保险的宝爸宝妈,八成可能都听过。

没错,就是那款当年人人追捧的——「 天天向上少儿教育金保险 」。

保险公司月初就“鸡贼”的放出了消息。

这几天不少朋友都来询问过这款产品。

首先,你买一款产品的理由,永远不应该是它快要下线。

至于为什么?

“警惕炒停售”五个字,银保监就差拿着大喇叭在街上喊了……

OK,排除掉停售这件事,我们再来看看这款产品本身到底怎么样。

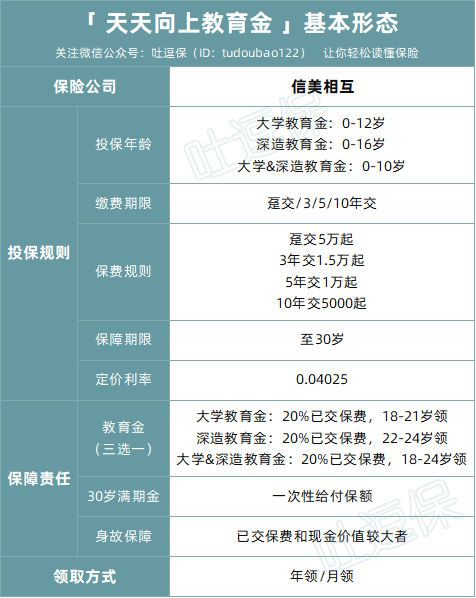

1.

(制图By吐逗保,禁止转载)

看名字和可选年金版本,就知道是一款纯正的教育年金。

保障到30岁就到头~

作为一款老产品,当年也是采用顶格4.025%定价利率定价,因此也属于顶级年金的行列。

不过肉眼可见的缺点,起投门槛有些高:

趸交5万起,3年交15000元起、5年交1万元起、10年交5000元起。

尤其是最划算的趸交(后面会说),一次性5万的门槛对大多数普通工薪家庭来说,都是一笔不小的费用。

不过好在可选10年交,也没有健康告知,还算不错~

表格上能看到的内容就这些,咱们接着来分析最主要的收益问题。

2.

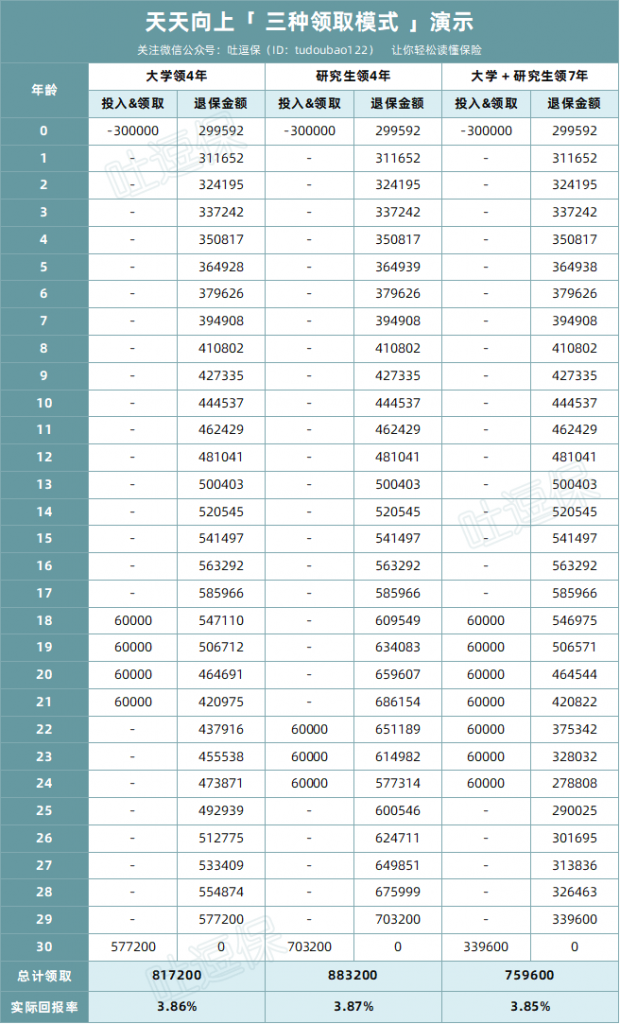

天天向上共有3种领取方式。

以0岁宝宝趸交30万为例:

(制图By吐逗保,禁止转载)

方案A:大学教育金

18-21岁(4年),孩子每年能领6万;

30岁,再一次性领57万7200。

保费30万,最后领走81万7200。

IRR3.86%。

方案B:深造教育金

22岁-24岁每年领6万;

30岁一次性领70万3200;

保费30万,一共领走88万3200。

方案C:大学+深造

18岁-24岁每年领6万;

30岁一次性33万9600元;

保费30万,一共领走75万9600元。

IRR3.85%。

无论哪个方案, IRR都超过了3.85%。

了解过IRR的朋友都知道,这个IRR真的不算低(没了解过戳☞“这里”)。

换算成单利,每年就是5%~6%。

是不是动心了?

莫要慌~

我上面计算的案例,是趸交的情况。

由于趸交5万保费门槛的存在,大部分情况大家还是选择分期缴费。

根据大家实际投保的情况不同,收益会随着缴费年限的增加而下降。

还是以刚才0岁宝宝的方案A举例,不同缴费期限的收益分别为:

- 趸交:3.86%

- 3年交:3.77%

- 5年交:3.65%

- 10年交:3.60%

这也不难理解,因为越早交完保费,保险公司就能越早用保费进行增值。

保单的实际回报越高,现金价值增长的自然也越快!

所以总结来说,

条件允许就趸交,收益最高。

不然就根据自己实际情况来,莫要逞强。

以上呢,就是这款产品的简单玩法~

不想操心的宝爸宝妈可以找我们,试算一下自己情况的具体收益。

接下来再来讲讲这款产品的高端玩法,喜欢折腾的宝爸宝妈接着往下看。

3.

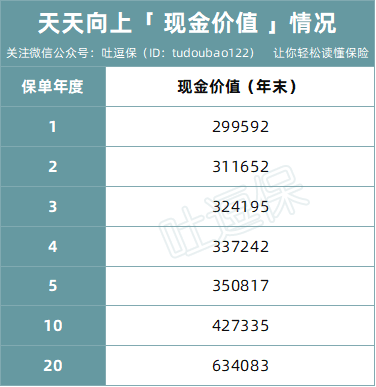

高端玩法的基础,是源于天天向上这款产品的另一大优点:

高现价!

还是以之前的那个0岁男宝为例。

(制图By吐逗保,禁止转载)

趸交30万在第二个保单年度末,现价就超过已交保费。

这就意味着,在第二个保单年度之后,如果退保就不会再出现亏损的情况。

不亏损又不是赚到,有什么作用么?

机遇投资!

此时如果有其他机遇,比如一项非常看好的投资,或者一只看好的股票。

就可以通过退保或者减保,来完成机遇投资。

而在21岁之后退保,此时现金价值的IRR,和老实等到30岁到期时的IRR,基本接近。

也就是说此时退保,不仅不会有损失,收益率也和完整到期时的收益率一致。

此时如果有需要用钱的地方,或者有更好的投资,完全可以毫不犹豫的退保拿回现价。

不需要老老实实等到30岁满期~

你可能会问:

既然21岁拿完4期大学教育金退保就能享受最大收益率,为什么天天向上要把满期责任设置到30岁?

当然是保司想多赚一点啦!

天天向上本身给到消费者的生存利益就不低,保险公司为了不亏钱,必须要想办法拉长合同期限。

把我们的保费尽量长期地留在保司内部去赚取利差。

利差简单来讲,可以理解为保司拿着我们的保费去投资挣的钱(实际很复杂)。

毕竟不是每个人都能遇到我,知道可以21岁提前退保这个高端玩法~

大部分人还是老老实实在30岁保障期满后,按部就班拿到保险金的。

好了,关于这款产品基本就这么多内容。

天天向上并不是一款复杂的年金险,整体产品形态很简单。

保险有不明白的地方,也可以找我唠唠(微信搜索ID:tucaojun888)。

最后,给孩子做教育储备,都有哪些基本逻辑呢?

第一步,先把孩子未来各项开支的现金流大概估算出来;

第二步,把最核心的教育开支提取出来;

第三步,想想你是要给孩子全教育周期的储备,还是只做大学教育储备(大部分年金只能支持大学教育储备,比如今天的天天向上);

第四步,回归现实,尽早开始存钱,当然并不一定都要用保险来存~

想明白这些逻辑,以后基基本本不会后悔。

年金险的价值在于安全稳定,合同写多少,到时候就能拿多少。

劣势嘛,也是有的。

在于灵活性不佳,现金回流较慢。

毕竟现价稳如天天向上这类的牛x产品,也只是勉强做到2年不亏,20年稳赚。

所以做好整体规划再投保,准没错~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!