大家好,我是一本正经的吐槽君。

曾经有一个段子:

一个人想买保险,但是看着几十页的保险条款头都大了。

于是就请当医生的朋友帮忙看看,保险条款疾病定义是否有坑。

还不禁发出一声感叹:

“现在想买保险都必须读个医学博士么?”

正在埋头看条款的医生朋友,听到这句话一头汗的抬起头来说到:

“呵呵,我看这条款都心惊胆战的,是谁给你的勇气觉得读个医学博士就不会被坑了?”

虽然这只是网上的一个段子,但是也从另一个方面说明了:

重疾险条款中的疾病定义,对于大多数没有医学基础的人来说,都是非常不友好的。

普通人看条款和看无字天书的区别,可能也就是能看到字了。

既然如此,那我买一份不限制病种的医疗险不就行了嘛?

医疗险虽然可以不限制病种,但本身限制也是比较大的,只能报销医疗费用,对于罹患重疾后的收入中断是没有任何办法的。

那有没有一款产品,可以兼顾医疗险的“不限病种”和重疾险的“给付理赔”呢?

以前没有,但是这两天有了第一款试水产品了。

也就是今天的主角「 挺好保 」。

话不多说,直接看看这款产品到底怎么样~

一、基本产品形态

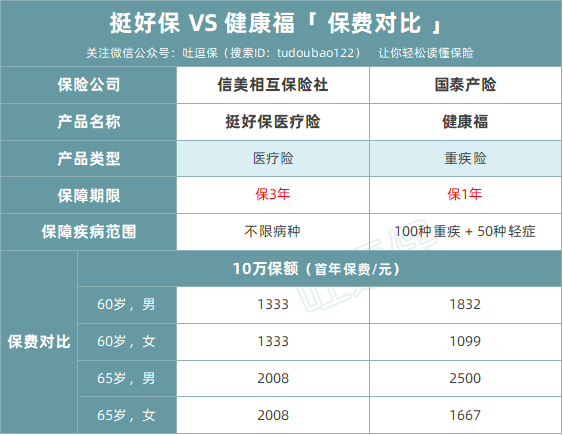

今天的主角挺好保的全名是“挺好保医疗险”。

虽然它叫医疗险,但是它的理赔方式和传统医疗险有着很大的不同。

这里先要给不太熟悉医疗险和重疾险理赔的朋友,科普一下理赔方式。

目前保险的理赔方式主要有两种:

一种是报销型,即单纯报销产生费用,各个渠道(包含社保、商业险)所报销的费用总和不会超过实际产生的费用,说通俗点就是花多少报多少。

目前医疗险的理赔方式就是报销型。

另一种是给付型,即满足一定条件后,保险公司一次性给付所规定的保额,这笔钱可以自由支配。

目前重疾险的理赔方式就是给付型。

刚才我们说到挺好保的理赔方式和传统医疗险的不同地方就在于,它是给付型的理赔!

只要满足一年内自付医疗用达到5万元(社保报销后),就可以一次性给付保额。

目前看来,虽然3年期版本稍贵一些,但个人还是比较看好3年期版本。

原因很简单……

这种试水型的产品,寿命一般不会很长,能买一年算一年~

二、亮眼优势

这款产品的优点是肉眼可见的明显。

1、不限病种

这点刚才我们已经说过了,同样是给付型保障,但是却没有重疾险对于疾病繁琐的定义。

只要花费的医疗费用满足一定条件,就可以进行理赔。

保险金也可以自由支配,用来充当医疗费用,或者误工损失、护工费、营养费都是可以的。

2、健康告知宽松

这款产品的健康告知非常宽松,基本上可以和防癌医疗险打个平手。

罹患高血压、没有并发症的糖尿病、3级以下的乳腺结节、4mm以下肺结节的朋友,统统可以购买!

另外,挺好保并没有问询最近健康险标配的“两年内检查异常”。

光是这一点,就可以令很多朋友狂喜不止了。

毕竟这年头,体检没有检查出什么异常的,简直是凤毛麟角。

3、价格便宜

从刚才的产品形态表格中,大家应该也看到了,挺好保的价格优势非常明显。

既然这款产品对标的是重疾险,我们就用一年期重疾险与之对比:

价格真的非常便宜!

对于已经有百万医疗险和重疾险的朋友来说,那这款产品做加保补充产品,是一个非常好的方案。

4、投保年龄广

挺好保1年期版本,最高投保年龄50岁,3年期版本,最高投保年龄可以达到70岁。

现在市面上的百万医疗险,基本最大投保年龄就是60岁,65岁可以买的也只是那一两款特殊产品。

防癌医疗险虽然投保年龄更广,甚至可以达到80岁,但保障确实非常单薄,只能保障癌症。

三者相比之下,挺好保的年龄优势就非常明显了。

5、可以和百万医疗险叠加理赔

虽然都叫医疗险,但是挺好保更像是一个顶着医疗险皮的重疾险。

所以大家不用担心挺好保的赔付和其他医疗险冲突。

即使医疗费用经过其他医疗险报销,理赔也是完全没有问题的。

当然这不是一拍脑子想当然的,稳妥起见我也是咨询了保险公司,也得到了肯定的答复。

所以,放心吧!

三、实用性堪忧

当然优点夸了这么多,缺点也是比较致命的,直接把这款产品变成了“半鸡肋”。

这款产品需要每年自付医疗费用达到5万,还必须是社保报销后的5万才可以理赔。

很多朋友觉得可能这没什么,现在不说重疾了,随便稍微严重一点的病,去趟医院没有八九万能下的来?

但其实大家把这件事情想的太简单了~

首先,我们平时的医疗费用可以分为两类:

- 社保内费用:这部分社保可以报销,不过有些药品只能报销一部分,比如报销80%,那剩下的 20%就属于自付费用。

- 社保外费用:社保一点都不给报,全部属于自付费用。

以北京社保为例:

假设在三级医院看病花了 30 万,按照正常比例社保内费用大概在20万,按居民医保报销:

- 社保内报销:(200000-1300)* 75% = 149025元;

- 社保内不报的费用(自付):200000 – 149025 = 50975 元。

可以看到看病足足花了30万,这才堪堪达到挺好保的理赔标准!

PS:挺好保的自付费用是指社保内的费用,经社保报销后,剩余部分超过5万,社保外的自费费用是不算在内的。

所以挺好保的理赔条件,绝没有我们想象的那么美好!

最起码也要达到重疾范畴,才能触发理赔标准。

理赔绝对没有其他百万医疗险,只要过了免赔额就开始报销那么简单。

这时可能有小机灵鬼会说:

挺好保没必要和百万医疗险比啊,本来就是对标的重疾险,只要理赔比重疾险简单就可以了呀!

确实相比于重疾险,除了甲状腺癌这种低花销的重疾以外,大部分的疾病挺好保都应该比重疾险更好达到理赔条件。

但是别忘了,挺好保是医疗险啊……

它最多只能保证续保3年。

重疾险最大的优势之一,就是无需担心续保问题,可以稳定的保障一定时间甚至是终身。

所以在我看来挺好保的地位非常尴尬,真的如鸡肋一般,食之无味弃之可惜……

四、写在最后

当然这款产品虽然定位很尴尬,但是适合的群体还是有的!

年龄大于50岁,重疾险保费太贵,或者干脆就是身体不过关买不了重疾险,但是又想要一份给付保障的朋友。

用挺好保作为重疾险的替代选项,不失为一个非常好的选择。

60岁10万保额,一年保费也只需要1407.6元,大多数家庭都是可以接受的~

当然要产品投保地址,我是没有的,哈哈哈~

目前挺好保是有销售地域和渠道限制的。

只有生活在北京的且缴纳北京社保的朋友,才可以通过招商银行app进行购买。

当然,如果试水成功的话,不排除后续在全国推广的可能。

如果有最新消息的话,我也会第一时间通知大家的。

我是中立客观的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!