首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

说来也奇了怪……

这两天来咨询保险,尤其是重疾险的朋友,都会问同一个问题:

- 多少保额够啊,以后会不会受到通货膨胀的影响啊?

真的不是大家一起约好的嘛~

不过你别说,要是论通货膨胀和保险这件事,应该没几个人比我更加感同身受了!

1.

30年前,我的的母上大人曾为我购买了一份返还型重疾保险。

每年保费221元,保障期限20年;

保障期间如果罹患大病会赔偿1w元,满期如果没有理赔那么就会返还2000元。

30年前,221元的保费相当于老妈两个月的工资!

据老妈回忆,当时的想法是:

孩子得了大病砸锅卖铁也是治不起的,计划生育这一代就这一个孩子可得心疼着;

再说就算没得病,给孩子满期之后留“2年工资”也是非常划算的。

直到我读大学的时候,收到了保险公司打给我的“2年工资”,一笔2000元的“巨款”。

什么概念呢?

当时大学食堂一顿2素1荤的套餐是10元,算上早饭的话,满打满算只够三个月的伙食费……

而造成这一窘境的罪魁祸首,就是传说中的——“通货膨胀”。

所以你说通货膨胀对你的保险有没有影响?

肯定是有的啊!

2.

但要因为担忧通货膨胀,而放弃保险么?

多少有些因噎废食了。

通膨其实并不耽误我们买保险的,原因有三:

(1)定价时已经考虑了通胀

我们目前所购买保险的保费,其实已经把通膨考虑在其中了。

保险公司的精算师在制定一款产品价格的时候,除了考虑患病率等直接影响到理赔率的因素外;

通过预定利率间接考虑了通胀对未来保险期间内保额的影响,也是制定保费的重要一环。

简单来说,我们现在花3000元就能买到50万的保额,就是因为保险公司已经考虑到几十年后保额的通货膨胀。

再举个极端点的例子,如果在未来通货膨胀率都为0%甚至通货紧缩;

那么这50万保额可能每年的保费,就需要6000元甚至更高了。

公平公正童叟无欺,付出对应的保费,获取相应的保障。

(2)通胀对保费也有影响

我在很多篇文章中都强调过,在选择长期险的缴费期限时,尽量选择最长的,能30年缴费就别20年缴费。

原因除了短期内理赔只需要缴纳初期保费外,另一个重要原因就是通货膨胀对保费的影响。

现在3000元的保费可能对我们来说略有些肉痛;

但30年后,3000元的保费对我们来说可能就真的算不上什么负担了。

从这个角度想一下,是不是通货膨胀也不是那么可恶了呢?

(3)通胀已趋于稳定

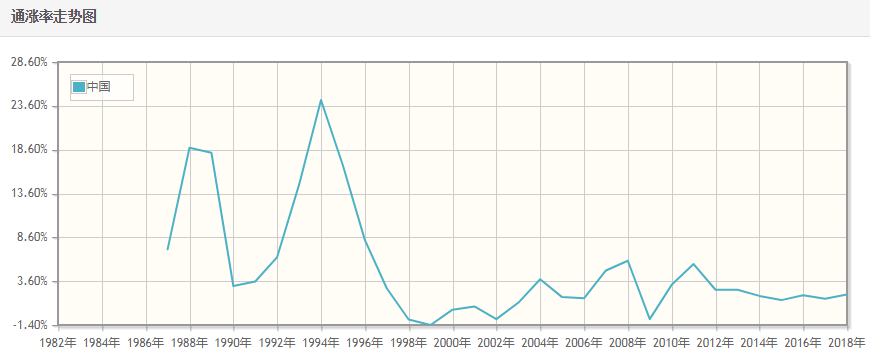

根据国家统计局发布的中国近40年通货膨胀数据👇:

除了1986-1996这十年间,中国有着非常恐怖的通货膨胀率;

最近十几年中,中国的通货膨胀率已经基本稳定在1.4%~3.6%之间。

这说明中国已经进入到了一个,低通膨的健康经济发展状态。

也就是说,像吐槽君小时候购买保险的“血亏”经历,不出意外之后是很难再发生了。

甚至鉴于最近的CPI的持续走低,别说通货膨胀了,搞不好通货紧缩都有可能……

所以~

干就完了!

3.

当然,无论是通货膨胀还是紧缩,保险的正确配置方法就是:

别想着一步到位!

用逗逗酱常说的一句话,配置保险是一个不断补充、不断调整的过程。

身体状况、医疗水平、治疗费用都在不断的变化;

想要一次配置到位,对于普通家庭来说是非常不划算也不科学的。

例如目前大病的治疗费用平均在30~40万,那么我们的重疾保额就可以选择40万左右;

10年之后通货膨胀,大病的治疗费用平均在40~50万,那么我们就再加保10万的重疾险。

这玩意都是真金白银,不值得你多操点心嘛~

最后,如果你对保险有任何疑问,都可以直接来问我,一对一专业解答(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!