大家好,我是一本正经的吐槽君。

最近后台突然间多了很多咨询相互宝的朋友,主要都是在询问是否应该退出相互宝。

一开始我还一头雾水,想着大家怎么这么有默契,是相互宝惹了什么众怒么?

后来一看才发现,原来是相互宝最近叕涨价了,一下子触动了很多人的安全感阈值。

说来惭愧,全家人包括逗逗酱的相互宝,都是绑在我的支付宝上的。

每个月到分摊的时候,我也只是看一眼就完事了,毕竟绑的人太多了,对具体分摊金额并没有太注意。

到最后还是粉丝朋友提醒了我这件事,做出深刻检讨~

Ok,言归正传,今天咱们就来聊聊,这个相互宝分摊金上涨的问题。

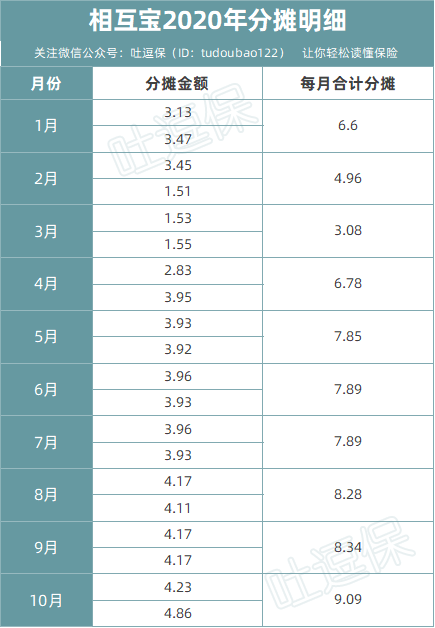

一、从几毛钱到几块钱

还记得去年这个时候,我们讨论相互宝的时候,那时候的分摊金已经“暴涨”过一次,从几毛钱涨到了2块多。

而转眼一年过去,现在的分摊金是这样的:

确实有比较明显的提高;

从最开始的每个月两三毛钱,到今年年初的每个月6块钱,再到最近的9块钱。

看起来每个月只有几块钱的差距,但就是这几块钱让很多人都打起了退堂鼓。

倒不是说大家的钱包瘪到几块钱都付不起了,而是接连的涨价使得很多人都没有了安全感。

首先,分摊金先低后高,很容易给人一种上了贼船的感觉。

如果一开始的分摊金就是每个月10块的话,可能就不会有这么多人想退出了。

其次,以目前分摊金的增涨现状,大家并没有看到“涨停”的趋势。

这种不确定性,使得很多安全感不足的朋友非常恐慌,十分担心以后的相互宝会是一个“无底洞”。

所以越来越多的人想要退出相互宝,也是蛮正常的现象。

二、相互宝上涨的空间不多了

接下来就是比较专业的问题了,也是很多朋友最为关心的:

相互宝的分摊金还会上涨么?

这个就得用数据说话仔细算一算了。

算法其实说难也不难,只需要拿到“相互宝的成员年龄分布”,再辅以“各年龄段罹患重疾的概率表”,就可以大概的算出目前相互宝的预期分摊金额。

但“相互宝的成员年龄分布”这个比较麻烦,因为目前为止蚂蚁金服并没有公布过相关的大数据。

所以我们只能用支付宝公布的用户比例代替:

男性52.3%,女性47.7%;

30岁以下用户占比80.9%,31~40岁用户占比14.4%,41~50岁用户占比3.6%,50岁以上1.1%。

罹患重疾的概率表我们就用银保监官方使用的《中国人身保险业重大疾病经验发生率表》。

男性分摊费为:

300000*0.0516%*80.9%+300000*0.1754%*14.4%+100000*0.4404%*3.6%+100000*0.8229%*1% = 216.52元。

女性分摊费为:

300000*0.0482%*80.9%+300000*0.1580%*14.4%+100000*0.5099%*3.6%+100000*1.2968%*1% = 225.09元。

男女性别比例综合后,目前相互宝预期分摊费为220.63元。

当然先不要着急,这个220.63元还是有水分的。

因为《中国人身保险业重大疾病经验发生率表》符合的是全体人群的重疾罹患概率;

而在实际操作中,由于健康告知、免责条款和等待期等限制,通常实际重疾发生率会打7折。

再加上相互宝还额外剔除了比较高发的甲状腺癌的保障,整体费用再加一折,打6折还是比较靠谱的。

再算上相互宝8%的管理费,最终的年分摊金额大概是:

220.63*60%*108%=142.97元。

也就是说稳定下来每个月分摊金额大概是12元(每月均摊2次,每次6元)。

总结:

相互宝未来的分摊还是存在一定上升空间的,但空间不会太多,最多可能就是一两块钱。

以目前相互宝成员的增长速度来看(1亿发布会后增长突然放缓),应该已经达到了增量瓶颈。

所以基本半年后(等待期后),相互宝的分摊金额应该就会“涨停”。

三、有相互宝还需要保险吗?

算完相互宝的分摊费用上限大概在140元左右之后,大多数朋友的脑海里肯定会冒出一个念头:

相互宝这么便宜,我还有必要买保险么?

当然要!

原因也很简单,因为相互宝有着几个比较致命的缺点:

1、保障内容可更改

保险保障内容都写在保单合同中,一经签订,除非双方协议,否则保险公司无权对保障内容做出任何更改。

就像我之前在《官宣!重疾险新版定义终于要落地了!》中提到过:

就算甲状腺癌之后被踢出重疾核心定义,之前购买的保险产品也不会受到任何影响,甲状腺癌依旧会保障。

而相互宝是有随时更改条款权利的:

比如去年5月刚修改了甲状腺癌的理赔规则,从正常的30万调整为5万,今年1月就彻底把甲状腺癌的赔付取消了。

想象一下你刚帮别人分摊完甲状腺癌的费用,轮到自己理赔的时候突然发现甲状腺癌不能理赔的心情……

2、保障力度不足

现在放眼望去,大部分的互助计划其实都是借鉴的重疾险产品形态。

相互宝也不例外,涵盖25种法定重疾+各式各样的罕见病,但也就到此为止。

诸如中症、轻症、癌症二次赔付、重疾初期额外赔、投保人豁免等等这类保障,相互宝都是没有的。

但说实话,这些其实我都是可以接受的;

毕竟附加保障越多,分摊也就越多,退出的人也就越多。

但唯一不能接受的就是保额的限制:

相互宝在40岁之前的保额,只有30万;

40到60岁之后,最高也就10万的保额;

60岁之后就会被直接踢出互助计划,只能参加防癌计划(最高10万保额)。

在这样随便一个重疾都需要30-50万的医疗环境下,互助计划的保额肯定是不足的。

而且在《罹患重疾的概率真的是72.18%吗?你又被忽悠了》已经跟大家说过,重疾的罹患概率是和年龄成正相关的。

年龄越高,罹患重疾的概率也就越高,并且会在55岁之后成几何级暴增。

所以在重疾高罹患阶段,保额反而有所下降,甚至被踢出互助计划的产品形态;

我只能说保障确实太单薄了……

3、长期保障没有保证

相互宝作为一个互助计划,并不是像长期重疾险那样,可以保证保障到某个年龄甚至终身。

相互宝其实和一年期的重疾险很相似,产品一旦下线,就无法在继续保障。

比如:

- 出现不可抗力或政策禁止;

- 成员少于324万,相互宝自动解散;

- 官方主动停止相互宝服务。

出现这些情况,就跟买的一年期重疾险停售了是一样的;

如果此时身体状况不满足其他产品的健康告知,那么就完全缺失了重疾保障!

所以相互宝等此类的互助计划是没有办法代替保险的。

不过由于相互宝其价格美丽、可随时退出等特点,非常适合作为重疾险的补充。

这也是相互宝(蚂蚁金服)官方所承认和支持的观点。

四、写在最后

当然说了这么多,其实都是把相互宝“保险化”对待的,也有很多朋友认为相互宝的最终形态就是保险的新形态。

但就我个人观点而言,其实相互宝和保险是有本质区别的,而且这种区别会随着两者的发展成熟变得愈发明显。

保险的本质就是一场交易,投保人付出保费,保险公司转嫁风险。

这场交易受法律保护,投保人可以精打细算获取最大收益,甚至动用法律维权。

而相互宝的本质,在于“相互”两个字,它的核心内容是互助和慈善(这也是相互宝目前被很多人诟病的主要原因)。

在相互宝,你可以享受到帮助他人的那种满足感。

尤其当你看到你的帮助名单时,你会清楚的意识到自己帮助了这些人:

这种“我真优秀”的感觉,是商业保险无法给予的。

只不过现在大多数人,包括我自己,都已经将互助计划商业化了。

初心变了,相互宝也就变味儿了……

我是帮几万人分摊过医疗费的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!