首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

就在大家还在讨论各类结婚率、新生儿出生率降低的话题的时候,中国正在迎来历史上最大的“退休浪潮”……

依据也很简单。

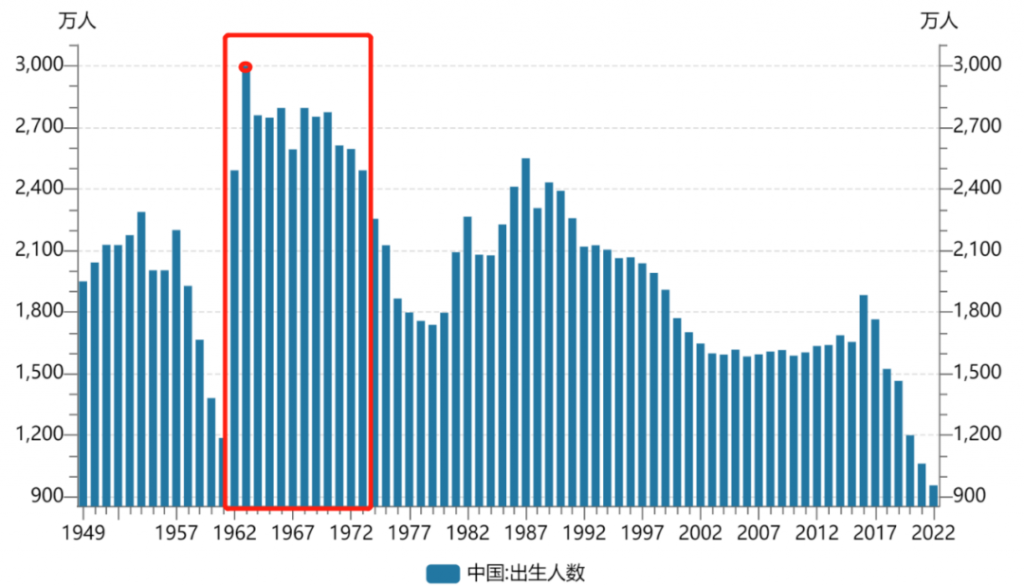

建国之后,中国的新生儿数据如下👇:

建国到现在,一共有3次新生儿出生的高潮。

其中最大的一次是从1962年到1975年,13年间一共出生约3.4亿新生儿,最高一年出生了3000万新生儿!

好家伙,属于是十几年生出了一个美国……

PS:美国目前人口3.33亿。

而按照当前男性60岁,女性55岁的退休年龄来看;

2023年开始,这批最大的“婴儿潮”就陆陆续续退休咯~

平均每年2000万!

1.

别以为是在看热闹,这批退休潮对我们普通人的影响也非常大!

首先是人口老龄化的问题。

要知道之前的第七次全国普查,我国60岁以上老人共有2.6亿人!

占全国人口的18.7%,只差一丢丢就达到人口老龄化的标准了……

而这一波退休潮的到来,再配合上人均寿命的提升;

未来十几年当中,60岁以上的老人翻一番,是不成问题的。

重度人口老龄化,已经是板上钉钉了。

人口老龄化首要冲击的,并不是医疗体系,而是养老体系。

要知道,社保养老金的运作,和我们平时接触的商业养老金,是完全不同的两个概念。

商业养老金可以简单看作,我们现在投资的资金,在经过平台投资增值后,在我们的晚年发放本息。

而社保养老金,则是我们现在参保的保费,用作于现在老人的养老金发放;

而等我们晚年领取养老金的时候,则是那时候的年轻人缴纳社保保费,来给我们发放养老金。

这个运作体系下,如果年轻人的数量远大于老年人,那么养老金就是健康的运作方式,甚至有结余可以进行其他投资。

而人口老龄化会导致,老年人领取的养老金数量,要大于年轻人缴纳的社保保费。

长此以往,养老金就会面临赤字。

据统计,我国每年新增潜在劳动力供给大概为1700万-1800万。

而现在开始每年超过2000万人退休意味着,每年会减少300万左右的劳动年龄人口。

而随着出生率持续走低,这个缺口也会越来越大。

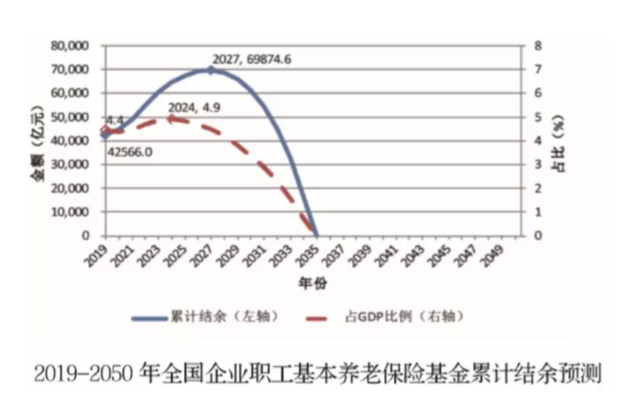

就以我们国家的情况来看,如果不改变政策,那么预计2035年前后,我国的养老金结余就将耗尽……

2.

随之而来对我们普通人最大的影响,一共有两点:

第一点就是延迟退休。

延迟退休就可以既增加工作人数,又减少退休人数,从一定程度上减轻养老统筹的压力。

全世界面临人口老龄化的国家,都用过这一招。

全球30个主要国家中退休年龄普遍都在65岁以上。

其中欧美国家普遍的退休年龄都为65岁,美国为67岁,日本为男65岁,女60岁。

远的不说,最爱“大革命”的法国,之前也因为退休年龄推迟的事情,沸沸扬扬的闹着罢工和游行呢……

我估计等咱这一代退休的时候,65岁基本是板上钉钉了。

如果新生儿的出生率还是拉不上来的话,70岁也不是没有可能!

画面太美……

除了延迟退休以外,社保养老金的购买力也会不断下降。

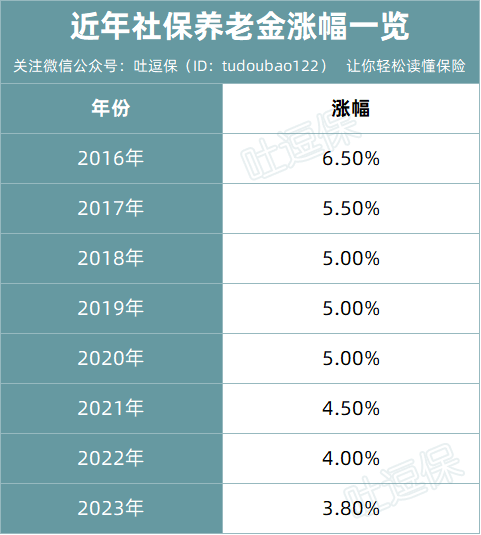

今年的社保养老金虽然依旧上涨了,但是只上涨了3.8%👇:

是历史上首次跌破4%的涨幅👇:

(制图By吐逗保)

未来即使养老金继续上涨,幅度大概率会更低。

如果养老金的涨幅跟不上物价上涨水平,那么拿到手的养老金实际购买力反而在降低。

所以总而言之,这次退休浪潮的到来,对我们普通人最大的影响,就是以往养老体系的崩塌……

3.

目前,我国官方公布的养老保障体系共有“三大支柱”:

- 第一支柱:基本养老保险,基本实现全覆盖,但保障水准较低,长期持续平衡挑战很大。

- 第二支柱:企业年金和职工年金,少数人的福利,一般效益好的企业才有企业年金,机关事业单位才有职工年金。

- 第三支柱:个人养老金,包括大家比较熟悉的居民存款、养老理财、养老基金、养老保险等等,这是自愿建立的养老计划,简单理解就是自己给自己养老!

估计经常看新闻联播的朋友,应该对“大力发展第三支柱养老体系”这句话并不陌生……

这也是为什么最近储蓄类保险,包括「☞ 增额寿 」、「☞ 分红险 」一类,突然爆火的原因之一。

因为增额寿这类的储蓄险产品,完美的贴合了养老储蓄的要求:

安全,收益可确定,复利收益活得越久收益越高。

所以别再觉得养老离自己很远,大环境下没人可以幸免!

目前推荐产品:

- 增额寿:☞《3.0%的增额寿,还值得买么》

- 分红险:☞《保底2.5%,牛市上不封顶,还有这好事》

不懂的别害羞,直接来问我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!