(,,・∀・)ノ゛哈喽呀,我是逗逗酱~

市面上的重疾险产品,大多都是男女通吃。

只有少数产品针对男性高发的心脑血管疾病做出了特殊保障。

但是针对女性高发的帕金森症和阿尔兹海默症,却鲜有产品涉足。

当然,看到我这么说,聪明的你肯定想到了,一定是有一款新品抓住了这个空白市场。

没错~

这就是信泰人寿的第三款新规产品——「 完美人生守护2021 」。

话说,信泰人寿是真的高产……

其他保险公司大多都只推出了一款新规产品试水,而吃过旧规重疾险甜头的信泰人寿,则是一口气推出了3款新规产品。

两款针对癌症的超级玛丽4号和达尔文5号焕新版(详细测评戳☞“这里”)。

以及今天的主角,针对帕金森症和阿尔兹海默症的完美人生守护2021。

废话不多说,看看这款新品的水平怎么样吧~

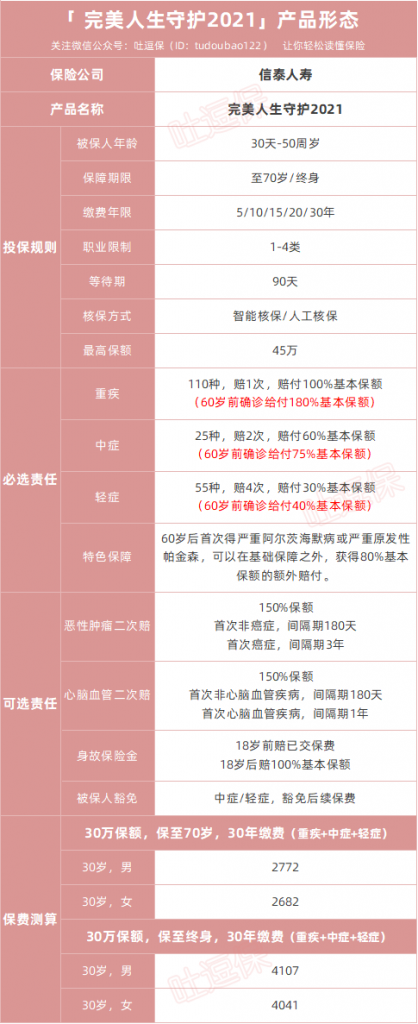

一、基本产品形态

(制图By吐逗保,禁止转载)

可以看到,完美人生守护2021的产品形态和之前我们介绍的超级玛丽4号、达尔文5号非常相似。

PS:话说完美人生2020是多次赔付重疾险,怎么2021就变成单次赔付了……

(1)60岁前重疾额外赔付

和之前的信泰两兄弟一样,都是保障110种重疾,赔付1次。

而且延续了之前产品的表现,在60岁前罹患重疾可以额外赔付80%基本保额!

也就是,买50万保额,赔90万保额~

这个理赔比例就不用多说了,放眼现在绝对数一数二的存在;

保障的实用性非常之高,很适合看重基础保障的朋友。

(2)60岁前中、轻症额外赔付

轻症的保障中规中矩,中症保额非常之高:

25种中症,2次不分组无间隔期,60%保额赔付;

55种轻症,4次不分组无间隔期,30%保额赔付。

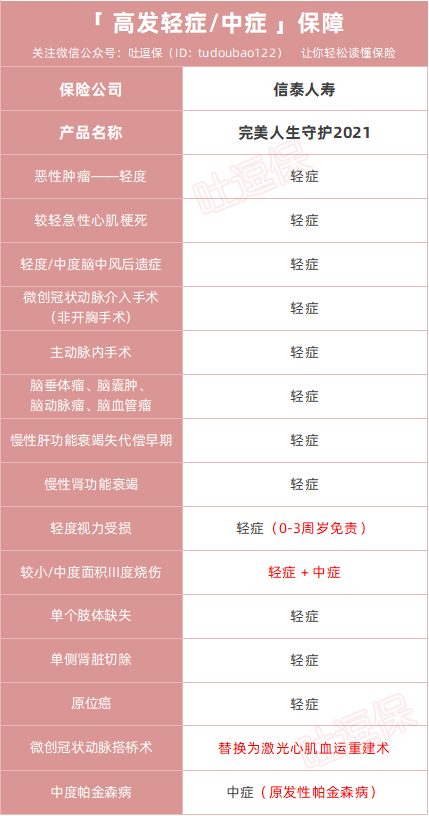

常见疾病的覆盖也很全面:

(制图By吐逗保,禁止转载)

当然和目前大多数新品一样,冠状动脉搭桥术也被替换成了“激光心肌血运重建术”。

PS:这个手术有时间,会由我们的科普达人吐槽君给大家仔细讲解一下。

其他该有的中轻症都有,包括很多产品都没有的原位癌,这款产品也是单独添加进轻症当中了。

不过轻症依旧是和其他新规产品一样,只有30%基础保额……

逗逗酱碎碎念:单独限制的3种轻症30%,其他轻症调高保额很难嘛,保司也太抠门了。

好在轻症和中症也标配了,信泰人寿“祖传”的60岁前额外赔付:

- 中症60岁前,首次理赔75%基本保额;

- 轻症60岁前,首次理赔40%基本保额。

轻症虽然谈不上“梦回旧规”,但是在现有一众新规产品中,还是相当拔尖的。

中症不用多说,75%的超高保额,属于目前所有在售产品中的No.1!

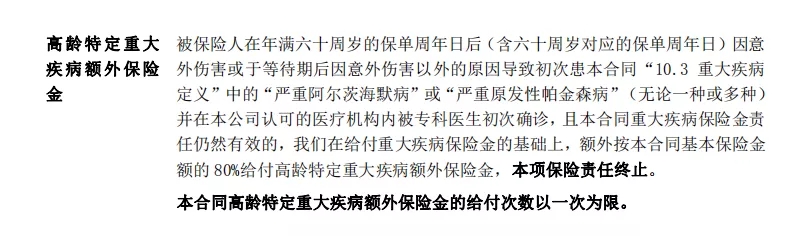

(3)高龄特疾额外赔

这个保障就是这款产品最大的亮点了。

也是逗逗酱很推荐女性朋友购买这款产品的原因。

保障具体长这个样子:

简单来说就是:

60岁后首次得严重阿尔茨海默病或严重原发性帕金森,可以在基础保障之外,可以再拿到80%的额外赔付。

这两种疾病的高发性,不用逗逗酱多说,大家平时也应该有所耳闻。

阿尔兹海默症和帕金森症,也是中国精算师协会唯二写在《国民防范重大疾病健康教育读本》里的,老年人代表重疾。

这两种老年病,有着相同的、令人头疼的两种特性:

- 高发病率

- 高花费

先来说高发病率,究竟有多夸张呢?

以阿尔兹海默症为例:

- 65岁以上老人的发病率约为5%;

- 85岁以上老人的发病率高达30%。

这就意味着,每10个85岁老人中,就有3个是阿尔兹海默症的患者!

再来说说花费。

2019年,北京中医药大学,针对阿尔兹海默症的花费,做了一份论文《阿尔茨海默疾病经济负担及承担主体责任研究》。

论文中指出,算上直接和无形经济负担,一个阿尔兹海默症患者1年会给整个家庭带来21万的经济损失!

PS:无形经济负担是指患者及亲友因为阿尔茨海默导致生活质量下降、以及阿尔茨海默引起的其他医疗的花销。

而阿尔兹海默症虽然不可逆,但基本对生命的侵蚀又不是非常快,所以整体的经济损失基本都是N个21万。

所以说,这项保障真的还是非常实用的。

另外,目前主流的医学论调也好,调查报告也罢,女性的阿尔兹海默症患病率都远远高于男性。

而且阿尔兹海默症的遗传效应也特别明显。

如果有两个亲人是阿尔兹海默症患者,那么罹患阿尔兹海默症的风险比普通人多3倍……

所以对于女性,尤其是家中有这两类患病亲属的朋友,这项保障是真的非常非常非常实用!

(4)癌症/心血管疾病二次赔

①可选:癌症二次赔

- 首次确诊重疾为癌症:间隔3年后,再次确诊为恶性肿瘤(包括癌症新发、复发、转移及持续),再赔付150%基本保额;

- 首次确诊重疾非癌症(其他重疾):间隔180天后,确诊为恶性肿瘤,再赔付150%基本保额。

②可选:特定心脑血管疾病二次赔

特定心脑血管疾病共三种:“急性心梗、冠状动脉搭桥术、脑中风后遗症”。

- 首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症:间隔期1年后,再次确诊同种特定重疾,赔付150%基本保额;

- 首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症之外的其他重疾:间隔期180天后,新发急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,赔付150%基本保额。

间隔期和赔付保额,依旧是全市场最优秀。

癌症二次赔付,无论男女,只要预算足够,逗逗酱都建议附加一下。

实用性非常高,非常贴合目前癌症“治疗周期长、易复发”的医学现状。

而心脑血管疾病二次赔付,则建议男性,尤其是有抽烟酗酒习惯的男性附加。

女性由于心脑血管理赔占比比较低,不是很建议附加,实用性不高。

(5)身故可自由选择

还是那句话,买重疾险一般不建议大家买绑定身故责任。

这里建议:直接选择无身故版本投保即可。

另外这款产品也可选附带少儿特疾保障。

但是……

也不推荐~

价格贵、涵盖少儿高发疾病少,总之就是不合格。

想要给孩子配置重疾险的话,隔壁的“妈咪保贝新生版”是更好的选择~

二、写在最后

这款产品的价格,在一众新规产品中,算不上最优秀的。

甚至比它便宜的产品,都有两三款……

但从保障全面和实用性上来说,完美人生守护2021绝对算得上是数一数二的。

尤其是对于女性朋友,或者家中有阿尔兹海默症、帕金森症患者亲属的朋友,这款产品的保障可以说是量身定做!

不得不说,信泰人寿在挖掘用户需求方面,还真的是有一把刷子~

了解完美人生守护2021投保详情,可长按下方二维码:

另外如果你对产品有哪些不清楚的地方,不要盲目投保,联系吐槽君帮你解决👇:

多多三连“在看、点赞、分享”吧,爱你们~

最后,我是逗逗酱,愿你我都能选到最适合自己的保险~