首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大嘎好呀,我是逗逗酱~

在罹患某些疾病以后,后续发展成相关重疾的概率会明显提高。

比如慢性乙肝的患者,后续罹患肝癌的概率,就要远远高于健康体。

所以,保险公司为了保证每个人的理赔概率相同,也就是为了降低所谓的逆选择成本。

所有的重疾险,都会有一项“健康告知”的问询。

如果不满足健康告知,就没办法投保重疾险,这也是目前很多朋友的“伤心之处”……

不过最近听闻,上线了两款,没有任何健康告知问询的重疾险。

我们一起来看看,这两款产品是否真的是非健康体的救星?

一、

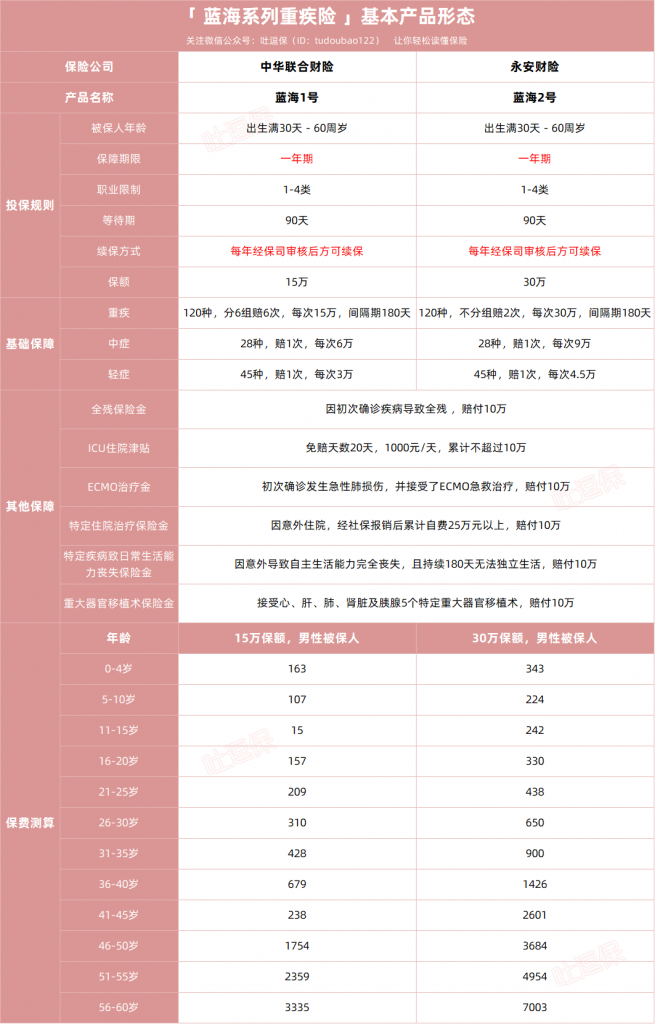

先来看看,这两款产品的保障如何👇:

(制图By吐逗保)

这两款产品虽然承保公司不同,但基本保障还是很相似的,只是基础保额有些不同。

首先。

这两款产品和我们常见的重疾险不同,并不能随意选择保额;

蓝海1号统一15万,蓝海2号统一30万。

作为补偿型保险,这个数字在绝大多数城市都是比较吃紧的。

尤其是蓝海1号,基本是不够用的。

所以,哪怕这两款产品其他地方完美无瑕。

最多也只是作为过渡产品使用,承担不了C位的重任。

其次。

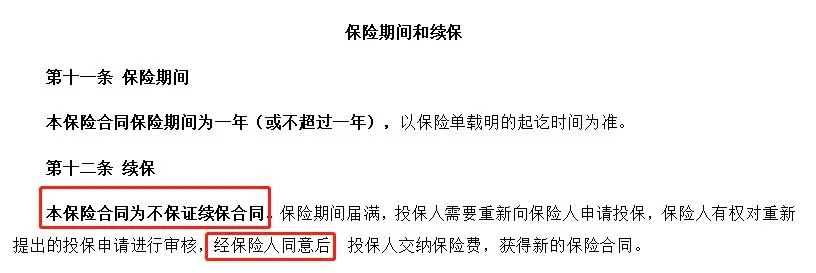

这两款产品都是一年期产品!而且是非保证续保的一年期产品:

在第二年续保的时候,必须要经过保险公司的审核。

也就是说,理赔过甚至身体条件的改变,都可能导致续保的失败!

对于重疾险来说,其中一条重要的作用,就是起到预防百万医疗险下线,充当医疗所需花费。

所以,稳定一直是重疾险最根本的特性之一。

而一年期重疾险,还是不保证续保,每年都需要审核的重疾险,也只能充当过渡产品这一个作用了。

最后。

再来看一下具体保障。

轻症和中症保障,没有什么“花活”,除了保额较低以外,还是比较中规中矩的。

高发轻症该有也都是有的👇:

(制图By吐逗保)

重疾是多次赔付的形态,蓝海1号可以分组赔付6次,蓝海2号可以不分组赔付2次!

可以,但没必要……

不会吧不会吧,不会真有人觉得,一个续保需要审核的产品,在理赔过后,保险公司还会让你续保吧~

所以,即使是多次赔付的形态,逗逗酱能想到的,唯一能拿到多次赔付的情况:

就是一个保单年度内,连续罹患2次重疾!

还得满足180天的间隔期……

可太难了!

所以重疾保障,当成单次赔付来看就可以了~

PS:这也是逗逗酱上文觉得,这款产品轻症和中症只能赔付一次,也是很中规中矩的原因,毕竟理赔过后想续保可不容易。

至于附加保障,还是蛮实用的:

不过需要注意的是,ICU的住院津贴,是有20天免赔额的。

也就是说,需要从第21天起,才开始赔付,理赔条件稍有些苛刻。

不过作为附加保障,确实不必太过严苛,近似当做白送的保障即可。

尤其是重大器官移植术的额外保额;

作为仅次于癌症、脑中风和急性心梗的第四大重疾,还是非常实用的~

至于价格嘛……

1年期重疾险,其实不存在性价比的对比。

因为它跟长期重疾险的产品开发逻辑,完全不是一回事。

长期重疾险,保证责任、保证不涨价,而且会要求我们在未来20-30年内交完终身要交的保费,所以看起来更贵。

而1年期重疾险,保险公司不保证续保、不保证不涨价,前期保费可以便宜点,后续按实际情况调整。

而且最重要的是,1年期产品交一年保一年;

在长远看来,实际上是要比长期重疾险付出的保费更多。

所以,如果你是想为了省钱购买这种一年期重疾险,真的DUCK不必!

二、

总的来说,这两款产品保额不足,保障一般,性价比不高,最关键的是稳定性也没办法保证。

那购买这两款产品的唯一理由,也只剩下“免健康告知”这一条了!

是的,人家这两款产品真的没有健康告知,而且写进了条款里:

之前被健康告知拒之门外的朋友,比如说像甲状腺癌患者痊愈后,没有重疾险可投,都可以通过这两款产品,获得一份保底保障。

但是!

嗯嗯,但是来了~

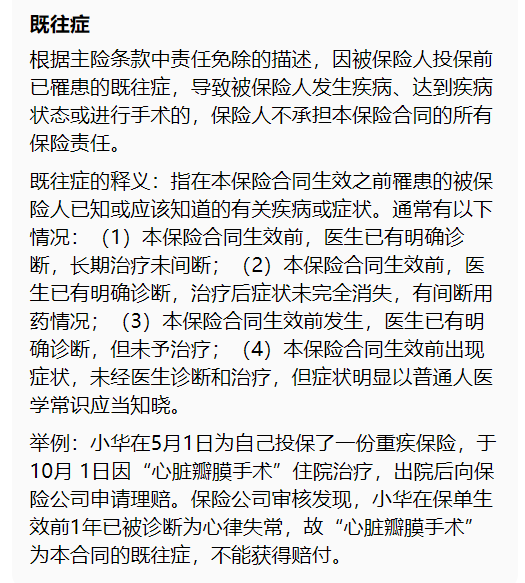

没有健康告知归没有健康告知,但既往症的限制还是在的:

而且这两款产品对于既往症的要求,在我看来是有点“恐怖”的。

比如在既往症的解释页面中,竟然就把“心律失常”算作了“心脏瓣膜手术”的既往症!

这两个疾病的相关性,真的不大。

目前普通的心率失常,通过智能核保告知后,完全是可以正常理赔心脏瓣膜手术的!

所以这个既往症的定义,非常模糊,或者说非常粗暴……

逗逗酱真的是很少见过这么“嚣张”的条款定义。

所以说,像上面举的例子一样,其实有很多疾病,在医学上很难证明两者有直接关系。

也就是说,如果按照这个条款定义的话,逗逗酱觉得将来会有不少扯皮的案件。

如果要投保这两款产品的话,做好心理准备是非常必要的~

三、

总之,这两款产品主打的人群就是“非标体”。

因为和正常的重疾险相比,这两款产品,无论是保额、保障、价格还是既往症的定义,没有任何可打的点。

所以,如果身体还没那么的糟糕,可以试试类似于「☞ 超越1号 」这种核保宽松的长期重疾险,保障更加全面和稳定。

当然,要是身体健康,能买其它产品,就更不要凑这个热闹,老老实实去选择责任长期重疾险就好。

- 成年人重疾险测评:☞《最新硬核的成人重疾险攻略,稳稳上车》

只有已经严重到,完全没有重疾险可以买的地步,再考虑蓝海系列这两款一年期重疾险。

但也做好,只是一款过渡产品的准备。

毕竟,一来稳定性确实不容乐观,二来既往症的定义看的逗逗酱非常揪心,实际理赔操作不容乐观。

最后!

这两款产品实在太特别了,买之前一定一定要来咨询我们,千万不要直接去买(微信搜索ID:tucaojun888)。

欢迎多多“转发分享”三连,爱你们~

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!