大家好,我是一本正经的吐槽君。

香港的问题持续升级,直到今天整体才有所缓和。

很气愤,但我们是个保险的公众号,不谈政治,就来聊聊与我们沾边的东西——香港保险。

一、为何对港险趋之若鹜?

究竟港险有什么致命的吸引力,每年引得很多的内地朋友,千里迢迢奔赴香港,单纯只为了买一份保险?

1、价格

保险产品的价格并不是一拍脑袋就决定的,而是根据一系列大数据,计算出预期的理赔成本,再加上保险公司的运营及其他成本,最后才形成了我们所看到的产品价格。

理赔成本的影响因素有很多,而最主要的就是平均寿命和罹患重疾的概率。

而香港同胞不知是从小吃什么灵丹妙药长大,平均寿命高出内地一大截……

据香港卫生署今年的数据显示:

香港女性平均寿命86.7岁,香港男性平均寿命81.1岁,超越日本位居世界第一(内地只有76岁)!

同时罹患重疾的概率及死亡率也远远低于内地平均水准。

这也就导致了香港保险,尤其是健康险的定价,在一段时间内是碾压内地保险的。

以香港友邦的多次赔付型重疾险“加裕保加强版”为例:

30岁男保到100岁,交费18年,50万保额+分红,每年需要交13294元。

而平安、人保和新华等老牌公司的相同保额产品,总体价格会贵上30%~40%(年缴保费16000元左右)。

不过,近期随着互联网保险的崛起,越来越多激进产品的出现,在价格上目前香港保险已经不占多少优势了。

同样以上文50万保额的“光大永明的嘉多保多次赔付重疾险”为例:

30岁男性保至终身,20年缴费,每年仅需要10985元,比港险还便宜。

只不过目前,互联网保险并没有取代线下保险成为主流;

所以,在大多数消费者的印象中,香港保险依旧在价格上碾压着内地保险。

2、分红

内地的大多数重疾险,保额都是恒定的;

买了多少保额,十几甚至几十年后依旧是那么多保额,不会改变。

但香港保险大多数的重疾险都是附带分红功能的,很有可能购买50万保额,等到理赔的时候就变成60万保额了。

虽然分红也是根据保险公司的经营而定,并没有具体保证。

但是对于担心通货膨胀的朋友们来说,也是非常具有吸引力了。

目前内地很多少儿重疾险,已经具有了类似的保额递增保障,比如“晴天保保”、“大黄蜂2号”等。

不过成人重疾险类似的产品还是比较少的,不得不说还是蛮遗憾的。

3、美元计价

香港作为国际金融中心,大多数金融产品都是以美元作为计价单位的,同样保险也是如此。

虽然支持人民币是我们的责任,但是目前来看美元依旧占据着世界货币的主导地位。

所以大多数高净值人群还是更倾向于美元资产,更加稳定。

4、部分理赔宽松

为了市场规范化,内地重疾险的前25种疾病是由中保协统一规定的,理赔标准和疾病定义都是完全相同的。

而香港保险则没有统一规定,每家保险关于疾病的种类的定义都是freestyle。

这也就导致了某些产品的某些疾病定义和理赔标准,可能会比内地的标准要宽松一些。

这里面比较典型的是脑中风后遗症和终末期肾病。

内地对于脑中风后遗症和终末期肾病的,症状或治疗时间都是有明确规定的。

脑中风后遗症需维持180天,肾衰竭需要肾透析至少90天,才能拿到理赔。

而香港保险一般对于这两种疾病,并无时间要求,或者时间要求很短(几天至几周不等)。

二、香港的月亮也没比较圆

香港保险的优点看起来都非常诱人,但其实香港的月亮也没比内地圆,港险的劣势同优势一样,也是非常的明显。

1、癌症

上文说到了,港险的疾病定义是freestyle,保险公司拥有全部重疾的疾病定义权。

但这其实也是一把双刃剑,有的疾病定义比内地宽松,当然也可能会有疾病定义比内地严格。

首当其冲的就是理赔大户——癌症。

癌症的理赔大概占全部重疾理赔的70%左右,而这其中令内地保险公司叫苦不堪的甲状腺癌,又占据全部癌症理赔的20%以上。

但是,港险一般会把甲状腺癌列为轻症,并不会像内地保险一样赔付100%保额,而是只会赔付20~30%保额。

这下“喜癌”不喜了……

2、理赔时效

内地保险受《保险法》约束,30天的deadline没有保险公司敢去触霉头:

第二十三条 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;

情形复杂的,应当在三十日内作出核定,但合同另有 约定的除外。

但是香港保险真的是可以为所欲为之为所欲为。

这不是吐槽君在黑香港保险,就我所知道的港险理赔案例,基本很少有理赔时效低于1个月的……

3、纠纷

香港是资本主义社会(一国两制),财团拥有的能量非常庞大,与内地金融监管环境存在非常大的不同。

购买香港保险如果发生纠纷,香港保险索偿投诉局虽然可以受理不超过100万港元的投诉。

但如果超出这个限额,或者投诉未果,就必须要聘请律师在香港打官司了。

悄悄咪咪告诉大家一声,在香港打官司的费用超出你的想象,法官都是你看港剧那种戴假发的哟……

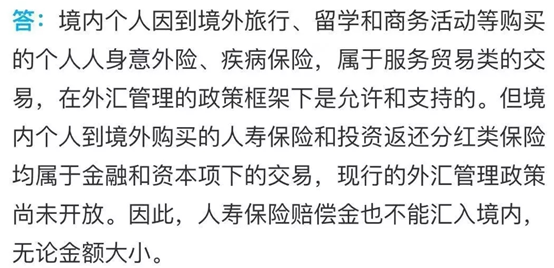

4、外汇政策

首先由于港险是美元缴费,所以必须要办理一个香港账户,而非香港人办理香港账户,流程比较复杂(吐槽君年轻时抢港版手机的时候深有体会)。

如果购买保险的时候没有办理香港账户,第二年续期的时候就知道什么是绝望了。

其次国家对于外汇政策的管理是十分严格的,基本采用的是“宽出严进”。

说白了就是你钱花出去容易,但是想拿回来就没那么容易了。

所以不少案例都是,理赔金没有办法汇入境内,转而拿到保险公司的支票,但发现内地保险公司不支持港险支票,只能人肉去香港,通过某些不合规的手段把理赔金带回内地,这其中的风险吐槽君就不多说了。

三、写在最后

保险是非常私人的产品,每个人可能都有自己的选择方向。

但是对于香港保险,吐槽君想说的是:

家庭年收入30万以下的,在香港没有“路子”的朋友,香港保险真的太适合你,费时、费力、费钱。

预算一般的朋友,内地纯保障型的消费型保险,应该更加适合你。

我是吐槽君,爱你们!

PS:香港是中国的香港!

☞延伸阅读:

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载