大家好,我是吐槽君。

“陪审团机制”是相互宝独创的一种处理机制,一旦有比较有特殊的争议案件存在,就会启用陪审团机制进行审议,由相互宝成员决定是否进行赔偿。

最早陪审团机制的诞生是因为2018年一起“因皮肌炎连续服药超过30天拒绝理赔深度昏迷”的案件。

双方争执不下,于是相互宝便启动陪审员制度,5小时25万陪审员参与投票,最后58%的陪审员支持拒赔。

就在前几天,陪审团机制第三次启动,是一例关于3岁小朋友“严重肌营养不良”的案件。

我觉得非常有代表性,今天赶紧写一篇文章给大家说道说道。

PS:案件原文现在还可以在相互宝的陪审团页面中找到,有兴趣的朋友可以去瞅瞅:

一、案件经过

2016年11月出生的小泽,在2019年5月就诊于青岛大学附属医院,7月确诊为进行性营养不良。

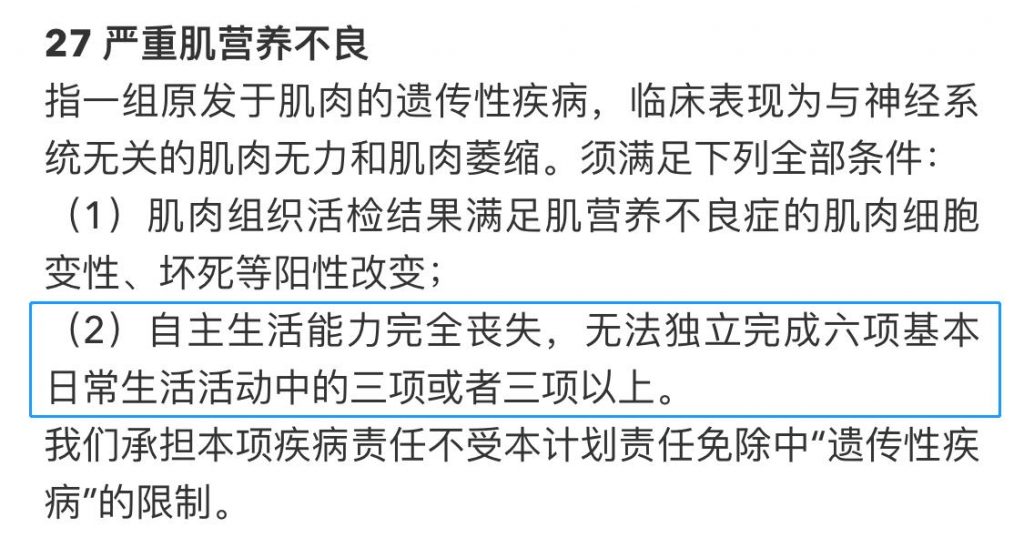

而相互宝的重疾“严重肌营养不良”规定,需满足“自主生活能力完全丧失”:

但是由于小泽今年还不满4周岁,所以没有检测机构可以为小泽提供检测证明,证明小泽的自主生活能力完全丧失。

于是相互宝的调查员下达了拒赔通知。

但是申请人觉得,小泽的疾病严重程度已经达到了严重肌营养不良的程度,第三方无法检测属于不可控原因,应当理赔。

于是相互宝再三斟酌过后,决定在时隔近一年之后第三次启用陪审团机制。

最后经过10w+陪审员激烈的投票之后,61.432%的陪审员支持理赔。

最终小泽还是拿到了30万元的理赔金!

二、陪审团的意义

陪审团机制在本次的事件当中,将优势表现的淋漓尽致。

如果没有陪审团机制,这就是一个典型的“我要证明我妈是我妈”的死循环。

互助计划的本质,就是对存在重大疾病的用户进行众筹,帮助不幸者度过难关。

而其实小泽已经达到了的重大疾病的等级,家中也为治疗花光了积蓄。

很符合互助计划中,需要被帮助的角色。

而差的就是一个“官方化、形式化、刻板化”的一纸证明。

如果说相互宝是一个程序,这纸证明就是一个小BUG,而陪审团就是抹除BUG的程序猿,保证整个程序的顺畅运行。

而由于相互宝的规则是可以随时更改的,所以很大几率之后疾病定义会添加一段“0-3岁视情况不需要进行失能鉴定”的补充。

所以我觉得陪审团的意义不光在这次案件如何理赔,更深远的影响是在于之后相似的案件如何理赔。

当然话说两边,陪审机制有好的一面,我认为不合理性也是有的。

比如说:专业性。

虽然在成为陪审之前,会进行一次简单知识培训及考试(6道题),但是真的能保证陪审的专业性么?(我不懂保险的老妈都通过了)

要知道,理赔并不是一项简单的事情,往往涉及到很多的医学及法律知识。

就拿这次的“严重肌营养不良”来说,绝大部分的陪审都需要“百度一下”:

在缺乏专业性的前提下,陪审制度是否只是单纯的“民意调查”了呢?

再比如说:公正性。

要知道,相互宝是一个基于风险分担的利益共同体。

而成为陪审的条件就是参加相互宝,换句话说,如果陪审选择赔付,那么就需要所有的陪审分担理赔成本。

虽然一起案件的理赔分担成本很低,但之后案件数量多了之后呢?

谁的钱也不是大风刮来的,在涉及自己利益的前提下,并不是所有人都能做出公正的选择。

这些其实都是陪审团制度之后需要去补充和完善的地方。

三、如果是保险会赔吗?

陪审团机制先说这些,我知道大家现在都很想问的一个问题就是:

小泽这种情况,保险公司会理赔么?

虽然很现实,但是根据以往经验来看,严格按照规定执行的保险公司有很大概率会拒赔。

这是保险条款明文规定的,理赔员也只有按照规章制度办事。

毕竟理赔员是要对全体用户负责,而不是对某一个用户负责。

所有理赔出去的钱,都是其他用户真金白银缴纳的。

如果不停“放水”的话,之后其他用户的保费自然而然也会跟着上涨。

但就这个案件来说,被保人的实际情况是达到重疾的等级,只不过由于第三方原因而无法出具相关证明。

这种属于条款BUG的情况,如果被保人与保险公司对簿公堂的话,被保人还是有很大概率胜诉并获得理赔的。

这不是我在信口开河,随意查看一下文书网,就有很多类似的案例。

毕竟上了法庭,保险公司就是天生的“倒霉体质”,事实55开也会被判成37开。

说实话还是挺惨的……

当然这种条款的BUG也会越来越少,在《十年一遇重疾险大变革,会降价么?》已经跟大家详细介绍了即将进行的重疾条款改革。

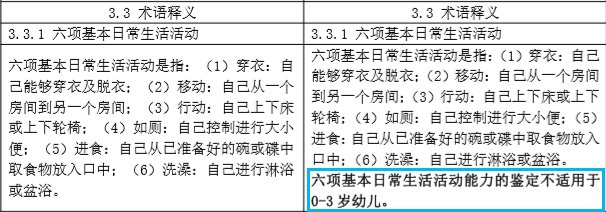

其中就有对“六项基本日常生活活动”定义的更改:

并且随着本次定义还将“5年更新一次”写入了规范中,随着重疾定义的不断完善,相信这种规则与现实脱节的情况一定也会越来越少!

四、写在最后

个人认为,现在的相互宝其实有着很多保险可以借鉴的东西。

比如说最重要的信息透明!

要知道,保险至今在国内的不良口碑,原因除了某些无良代理人的误导销售之外,另一个很主要的原因就是信息不透明。

人们只知道有一件件拒赔案件,而根本不知道保险公司收集了什么资料,又是为何做出了拒赔的决定。

在这种情况下,无论被拒赔的被保人是否占着理,舆论导向都会倾向于弱者,不明真相的观众永远喜欢看到的是他们想看到的。

所以也无怪乎大多数的人,对于保险的看法还是“这也不赔,那也不赔”。

而这种公开透明,有理有据的处理方式,相信也是绝大多数保险消费者希望看到的,传统保险能否加以借鉴?

我还是非常期待的!

PS:其实已经有某些小机灵鬼开始尝试了,比如华夏保险云南分公司,就会不定时在官微上公布拒赔案例的具体细则,默默为我贡献了好多截图,哈哈哈。

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!