大家好,我是一本正经的吐槽君。

就在昨天,相互宝毫无预兆的发布了一条《相互宝保障及规则优化正式公告》,调整了理赔规则,理赔条件将更加苛刻。

新规则将于“2020年1月1日开始生效”。

emmm,怎么说呢……

虽然早就跟大家说过相互宝的理赔规则肯定会不断变化,但真到理赔规则越调越严的时候,吐槽君身为相互宝的成员还是有些不爽的。

一、相互宝新规则调整点

新规则的调整主要有三点:

1、保障范围更改

增加了5种罕见病的保障,分别为:戈谢病、法布里病、黏多糖贮积症、庞贝氏病、朗格汉斯细胞组织细胞增生症。

这些疾病的发病率一般在几十万分之一左右,治疗费用也都比较昂贵。

对于罕见病的增加,吐槽君是举双手赞成的。

一方面,这些罹患罕见病的患者确实是最需要帮助的那群人;

另一方面,由于罕见病的发病率非常低,能增加的分摊成本也不会很多。

但另一项改动,吐槽君就不敢苟同了:

轻症「未发生远处转移的乳头状或滤泡状甲状腺癌」+「TNM分期为T2N0M0的前列腺癌」,从理赔5万元调整为不予理赔。

这项改变意味着,绝大部分甲状腺癌、前列腺癌患者,将拿不到1分钱理赔款。

俩字:过分!

上一次改动将这两种疾病从重疾中单拎出来作为轻症,理赔金额从30万调整为5万,吐槽君还是觉得非常合理的。

毕竟这两种癌症的治愈率都非常高,治疗费用也不昂贵,通常在5~10万元之间。

但这次彻底将这两种癌症踢出理赔名单,就真的有些过分了。

治愈率高不等于100%治愈,手术也是存在风险的;

治疗费用不高,但10万元的治疗费用也不是普通家庭随意就能凑出来的。

所以无论是出于风险角度,还是出于人之常情,吐槽君都觉得这项改动有些矫枉过正了。

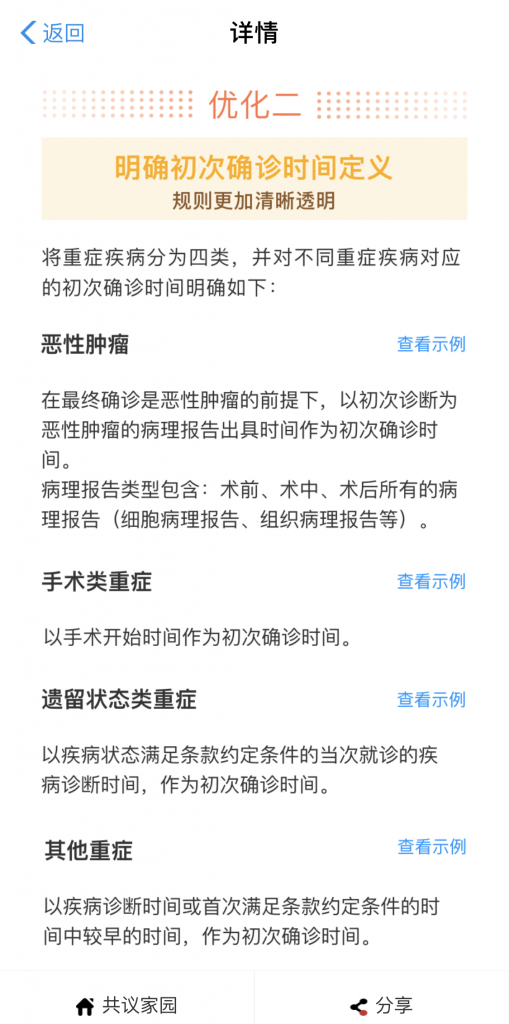

2、初次确诊定义修改

相互宝之前的条款,相较于保险来说,确实不够严谨(之前的好医保也是如此)。

比如:确诊癌症的时间,没有规定是手术当天,还是出病理结果当天。

新规则施行后,所有初次确诊的定义全部明确了:

总结来说,所有确诊时间能往前算的,都往前算了。

更多带病骗保的情况被杜绝了,但也误伤了一部分刚过等待期,就罹患重疾的用户。

不过总体来说,这项规则改变吐槽君还是非常赞同的,毕竟有规有矩才能有始有终。

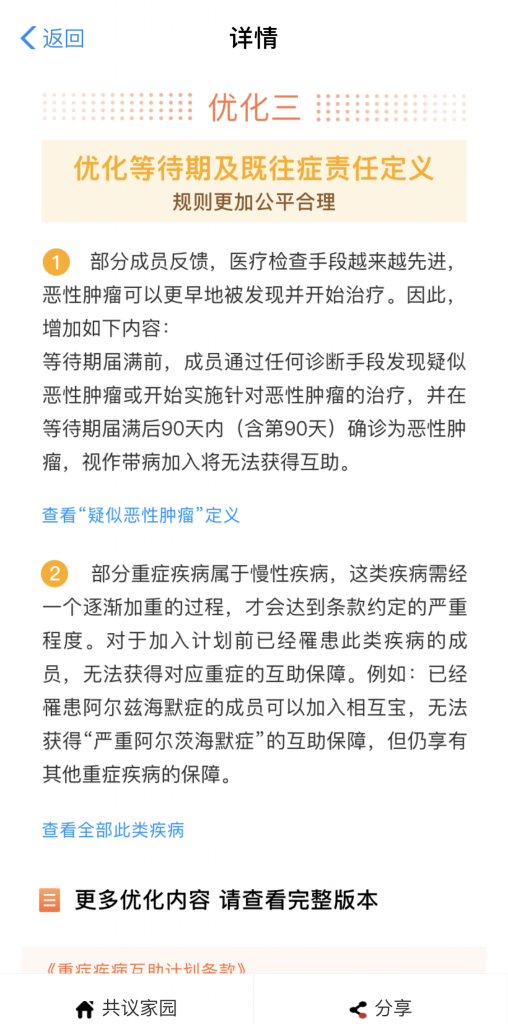

3、等待期、既往症定义更改

这部分更改有点绕口,究竟是什么意思呢?

如果在等待期内检查出“疑似癌症”,那么纵使出了90天的等待期,还会有额外的90天的免责期(也就是共计180天的疑似癌症等待期)。

举个栗子:

倒霉熊加入了相互宝,在第60天是查出了乳腺结节,TI-RADS分级为4级,并在第100天确诊为乳腺癌。

- 那么规则更改之前,由于确诊日期超过了等待期90天,是会正常理赔;

- 而规则更改之后,由于没有超过疑似癌症的额外90天免责期,就会被拒绝赔付。

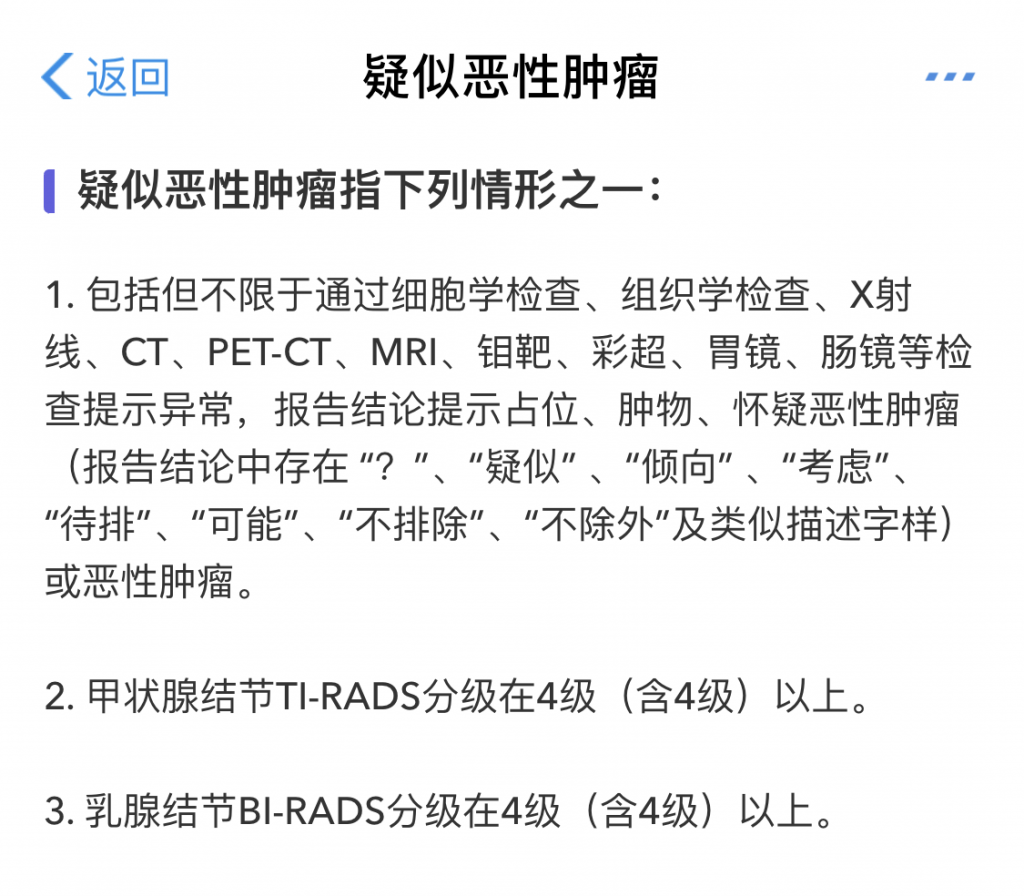

那么啥叫疑似癌症呢?

- 做了相关检查,结论是“疑似、倾向、考虑、待排、可能、不排除、不排除”恶性肿瘤;

- 甲状腺结节TI-RADS在4级及以上;

- 乳腺结节TI-RADS在4级及以上。

这三种情况都算。

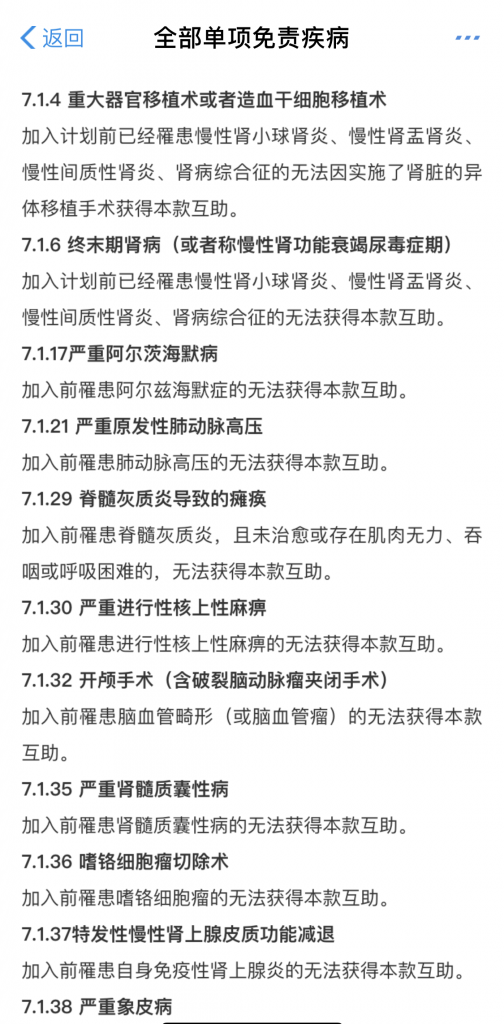

另外,新规则对于“既往症”的约束也更为严厉。

加入相互宝之前罹患的特定疾病,在加入相互宝之后发展成需要理赔的疾病,就会被拒赔。

举个栗子:

倒霉熊在加入相互宝之前患有慢性肾炎,在加入相互宝几年后,发展成肾功能衰竭尿毒症,那么在新规则施行后就会被拒赔。

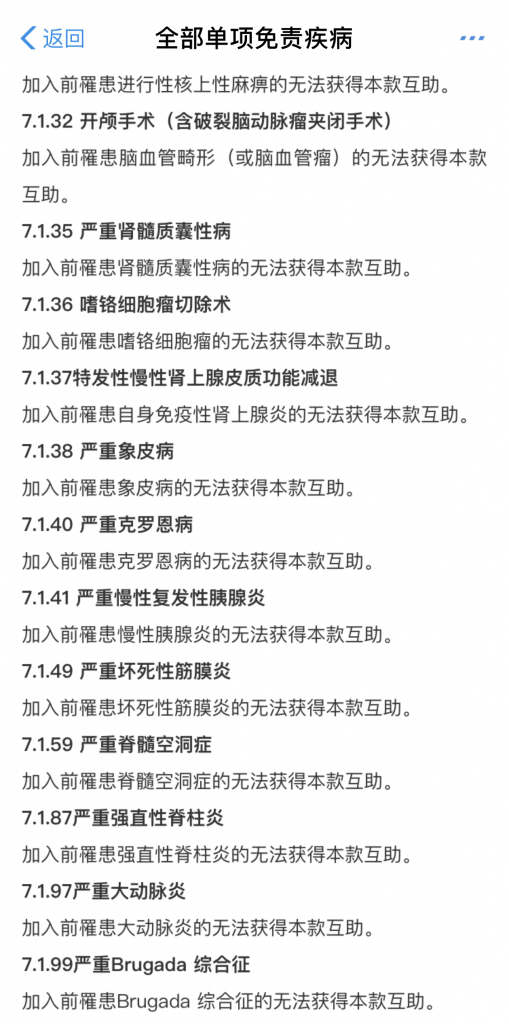

所涉及的既往症如下:

看似除外的疾病有些多,但实际上上述疾病其实都无法通过重疾险的核保,相互宝仅仅是除外。

不吹不黑,这条更改还已经算是比较友好的了。

二、迷茫的相互宝会员

整体来说,这次改动的三项规则,除了免责的甲状腺癌和前列腺癌以外,其他规则改动吐槽君都觉得无可厚非;

大方向都是在收紧理赔的口子,恶意骗保和钻空子的行为也会被杜绝很大一部分。

而甲状腺癌和前列腺癌的改动,对于某些健康体来说,其实也是非常nice的。

因为在调整之后,分摊金额应该会得到进一步的控制。

当然无论规则怎么变化,都是合法合规的;

互助计划并不是保险,所以相互宝本身就一直保留着修改规则的权利。

所以吐槽君真正想要吐槽的并不是这些,而是在这次规则调整中,相互宝平台所表现出来的“霸道”。

说老实话,吐槽君是昨天晚上才知道的相互宝调整消息。

身为一个保险从业者+相互宝的资深会员,吐槽君的第一反应是懵逼的。

什么时候征求的意见了?

怎么突然就更改了?

是我家里断网了么?

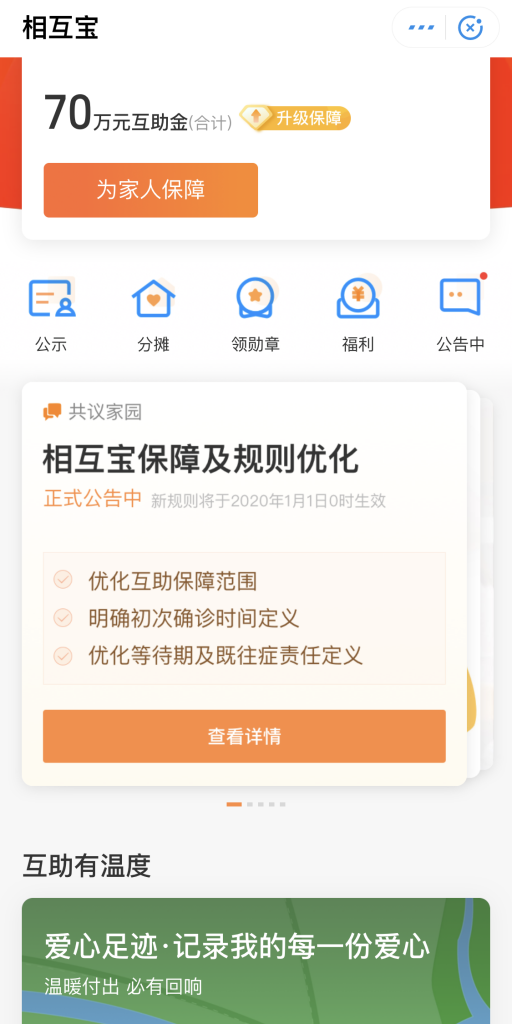

打开支付宝一看,相互宝仅仅在主页放置了一条公示:

这时吐槽君才确信,原来相互宝真的已经更改规则了……

连吐槽君都是如此,我估计很多的相互宝成员应该现在都压根不知道,相互宝的规则改变了。

还是那句话:

要调整可以,本来相互宝平台就有更改规则的权利;

但是你改了要告诉我呀,我也有不接受更改选择退出的权利呀。

不要觉得吐槽君在危言耸听,看看上篇相互宝文章后面的留言:

很大一部分人群对于相互宝的规则可能都是非常迷茫的。

想想之后,会有多少相互宝成员是在罹患甲状腺癌或前列腺癌,申请理赔的时候才发现,原来这两种癌早已经不保障了?

细思恐极……

三、写在最后

前两天刚写了篇文章夸夸相互宝,紧接着就开始搞事,吐槽君也是无语的很。

但其实对于吐槽君来说,相互宝怎么变都是无所谓的。

不炫耀的说,身披上百万重疾险保额的吐槽君,还真不在乎相互宝那30万的理赔金。

但如果相互宝是你的全部重疾保障的话,那吐槽君劝你还是再备一份长期保障为妙。

再好的互助计划,也可能有规则改变的一天。

再大的互助计划,也可能有崩盘解散的一天。

互助计划目前来说,终究只能是保险的补充。

我是“身价百万”的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!