首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

今天在工作的时候,手机突然响了一下。

哪个小姑娘来找我啦?

打开手机一看,原来是我的债主支付宝。

新一期的“相互宝分摊金额”出来了。

闲着也是闲着,就点进去看了一下。

好家伙,我这是韭神附体了么……

这分摊金,已经悄悄咪咪涨到7.41元了?

再加上上半个月的7.2元,一共就是14.61元。

如果假设后续分摊金额会维持当前水平不变,那预计接下来一年累计的分摊费用就是14.61×12=175.32元。

当然这只是假设。

实际的分摊费用……

可能更高~

1.

Emmm,扯回正题。

这175元一年的分摊费用,带来的保障是神马呢?

30万的重疾保额:

相互宝虽然是分摊计划,但可以近似看成一个“半月期的重疾险”。

交半个月保费,获得半个月的保障。

当然,相互宝是先获得保障,后交费。

市面上还没保障期这么短的重疾,我们就拿一年期的重疾险来比较。

PS:排除价格,无论是稳定性还是保障力度,相互宝都比不上一年期重疾险。

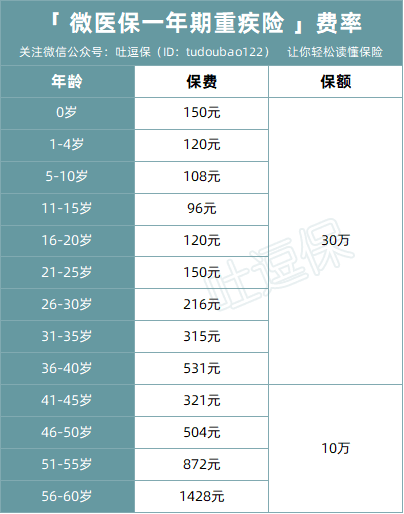

以微医保一年期重疾为例,各年龄段价格:

(制图By吐逗保,禁止转载)

可以看到,对于0-25岁被保人,买30万保额1年期重疾险的保费,都要比175元便宜了!

再考虑到稳定性和保障的各方面因素。

对于0-25岁人群来说,完全没有加入相互宝的必要了,拿相互宝的分摊费用,去买1年期重疾险要更加划算。

当然对于30岁以上的人群来说,目前一年期重疾险的保费还是比较贵的。

相互宝依旧是比较划算的选择。

说白了,现在的相互宝分摊中,最主要还是年轻人在给年龄较大的非健康体买单。

所以总的来说,目前我不太建议30岁以下的朋友再加入相互宝了!

当然,如果你加入相互宝,只是为了做慈善的话,那么就无所谓了。

帮助了其他人,自己也有一份保障,还是阔以滴~

2.

其实在很久之前,我就在《相互宝分摊金暴涨背后的秘密,这还仅仅是开始》中提到过,相互宝涨价的问题。

相互宝由于样本容量和时间的问题,可能需要两到三年的时间,才会达到稳定的分摊费用。

在此之前,它的整体趋势一定是上涨的。

但事实证明,我那个时候还是太年轻了。

如今两三年过去,相互宝的上涨趋势依旧没有停下来的预兆。

现在想来,我还是忽略了一点,那就是:人性。

我当时只是单纯的从大数据的角度,计算出相互宝大致的分摊金额上限。

但是相互宝采取的是,全年龄段成员均摊费用。

而不同年龄段的成员,发生重疾的概率差别是非常大的。

这就导致,相互宝很容易流失年轻的健康体,而相对健康状况较差的中老年群体,又只能牢牢抓住这颗“救命稻草”。

年轻群体退出后,相互宝成员的总体发病率又会提升。

进而分摊费用也会升高,这样会使得中年人群也慢慢退出相互宝,然后均摊费用进一步提升,走进一个死循环。

而且这个恶性循环不是即将开始,而是已经发生了……

还记得相互宝成员破1亿的时候,支付宝还特意举行了一场发布会嘛?

猜猜现在相互宝还有多少成员~

只有8155万了……

整整流失了2000万的用户!

在水滴互助和美团互助下线以后,相互宝这个仅存的独苗,看来也是“命运坎坷”。

3.

从互助计划有的那天开始,我就一直在跟大家输出一个观点:

互助计划只能锦上添花,不能雪中送炭。

想要把互助计划当做唯一的重疾保障,是非常不科学的做法。

无论是保障力度,还是稳定性,互助计划都只适合作为重疾险的补充。

它最大的优点就是便宜,远比一年期重疾险还要便宜(当时)。

但现在的情况就有些尴尬了……

对于0-25岁的人群来说,他连做重疾险的补充都不配了。

这个年龄段的朋友,完全可以用一年期重疾险来做长期重疾的补充。

而对于26-30岁人群,已经加入相互宝的,则可以考虑过段时间确定分摊费用高于1年期重疾险时再退出。

注意!

如果你的身体状况,已经不满足投保重疾险的要求,那么还是老老实实呆在相互宝里面“拖后腿”……

另外,最好建议等新的重疾险过了等待期后,再退出相互宝。

这样才可以做到保障的无缝连接。

当然,其实我连一年期重疾险都是不怎么推荐的。

因为一年期重疾险,说白了,也只是一个加强版的相互宝而已。

不稳定的问题同样没有解决,只是保障更靠谱了一些而已。

长期重疾险才是YYDS啊!

就算预算有限,前两天逗逗酱测评的“嘉和保2021”,纯重疾买到70岁也是不讲道理的便宜啊,值得拥有~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!