(,,・∀・)ノ゛Hello~我是逗逗酱。

众所周知,医疗险是报销型保险;

其作用主要是解决由意外或疾病导致的医疗费用支出,弥补社保的不足。

常见的商业医疗保险,根据保额、免赔额高低、适用人群,可分为三类:

- 小额医疗险

- 百万医疗险

- 高端医疗险

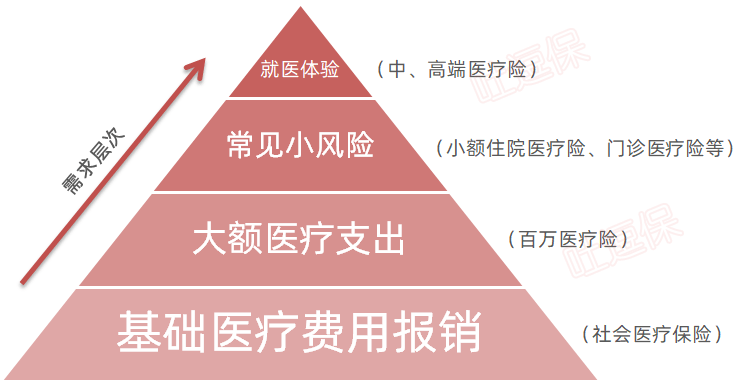

逗逗酱也曾整理过一张医疗险需求层次图:

(制图By吐逗保,禁止转载)

医疗险的优先级配置顺序为:

社会医疗保险>百万医疗险>小额住院医疗险、门诊医疗险>中高端医疗险。

对于预算有限的普通人,我通常推荐在有社保的基础上,优先配置一份“百万医疗险”,来防范大额医疗支出即可。

不过由于医保报销的范围有限,且大多数的百万医疗险,通常都有免赔额1万的要求;

即理赔时需达到医疗费1万以上才赔付,更适合用来保障大病风险。

那么1万以下医保又报销不了的费用,应该如何解决呢?

其实有一类商业医疗保险产品恰好可以补充这块空白,它就是——“小额住院医疗保险”,可以应对小额度的医疗风险。

虽然小额住院医疗险优先级不高,逗逗酱本人也一直觉得不太有必要买。

毕竟购买商业医疗险,至少应该定位在转移大额住院医疗费用开支的风险。

不过耐不住它的实用性强,还挺招大家喜欢关心;

好多朋友尤其是宝爸宝妈,纷纷向我们留言咨询。

既然有需求,那我自然要满足大家~

今天,逗逗酱就来说叨说叨小额住院医疗险,看看都有哪些小额医疗险值得购买?

一、关于小额住院医疗险

小额住院医疗险:人称百万医疗险的「黄金搭档」,主要是解决小额医疗风险,即一些并不严重的疾病或意外伤害导致的医疗费用。

其特点主要就是低保额,低免赔。

- 低保额:普遍1-5万之间。

- 低免赔额:0元到几百元不等。

因其理赔门槛低,保险公司很容易赔穿,也导致小额医疗险稳定性差,会经常有涨价或停售的风险。

其实从保险和风险管理的角度说,我们首先应该转移无法承担的经济损失;

如果你还没买过医疗险,应优先购买百万医疗。

其次才考虑转移我们可承担的损失。

而在医保加持的情况下,对于剩余的医疗费用,大家既可以选择风险自留,经济压力不大。

当然如果孩子体质偏弱,经常要往医院跑,尤其是0-5岁的宝宝,抵抗力弱,生病住院的可能性更大。

或是社保不在当地,亦或是在意风险保障的全面性,想将百万医疗险的1万免赔额堵上的话,也可以补充一款0免赔的小额住院医疗险。

关于小额住院医疗险的挑选逻辑,逗逗酱做了如下总结:

- 购买商业医疗险前,先上社保;

- 报销范围优选不限社保用药,最好100%报销的;

- 免赔额越低越好,最好0免赔;

- 等待期越短越好;

- 健康告知宽松,免责少;

- 理赔流程要简单易操作。

二、热门小额医疗险推荐

逗逗酱从市面上众多小额医疗险产品中,经过仔细地筛选,最终挑选出7款性价比都很不错的小额医疗险,成年人、儿童都有合适的款。

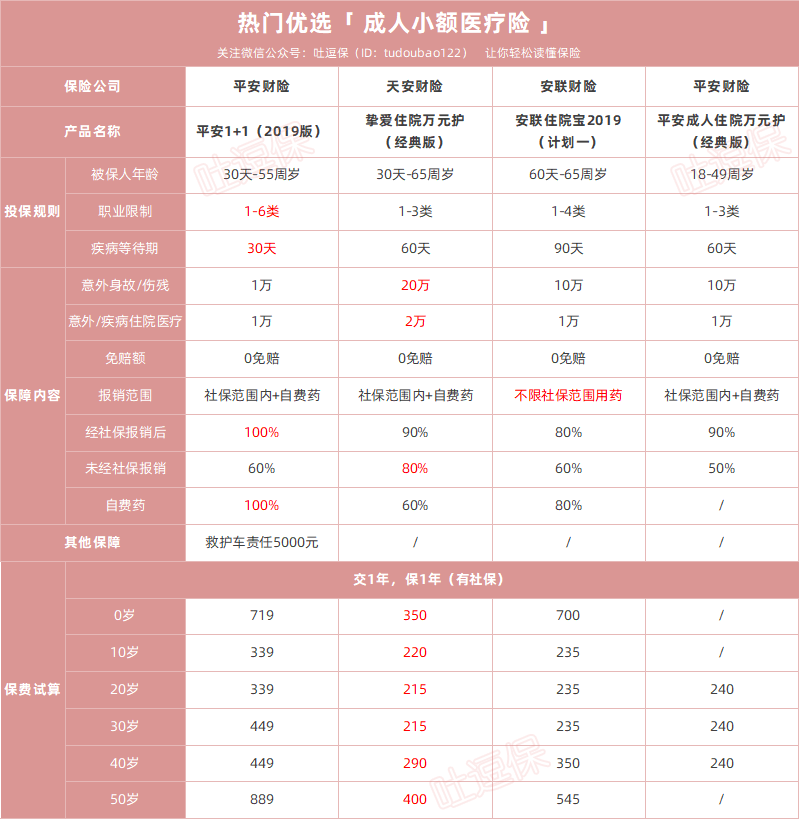

1、成人小额医疗险推荐产品

- 平安1+1(2019版)

- 天安挚爱住院万元护

- 安联住院宝2019

- 平安成人住院万元护

(点击可查看大图,制图By吐逗保,禁止转载)

以上4款产品中都包含了意外身故/伤残保障,以及疾病住院医疗,可以认为是“小额意外险+小额医疗险”产品。

综合来看:

(1)追求高性价比

首选「 天安挚爱住院万元护(经典版) 」,该有的保障都有;

20万的身故伤残保障,2万的住院医疗高保额,报销限社保内,没有免赔额,且社保外的自费药也可报销60%,整体限制最少。

保费便宜,价格在四款产品中最低,30岁一年只要215元;

尤其是50岁以上,价格相对其他同类产品更低,最高可买到65周岁,性价比足够高。

其次「 安联住院宝2019 」也不错;

报销范围广,不限社保范围用药,0免赔额,经社保结算后报销80%,未经社保报销60%,自费药可报销80%。

选择计划一,6~35岁每年只需要235元保费;

但美中不足的是等待期较长,90天。

另外要留意下因结节、息肉这些疾病住院只报 20%,脊椎疾病也不赔的。

(2)想要保障更好更全面

首选「 平安1+1(2019版) 」;

不仅等待期非常短,才30天!而且健康告知较宽松,仅3条;

职业限制少,除高危职业外人群都可尝试投保。

保障也很全面,意外/疾病住院均有保障;

报销比例高,无论是社保范围还是自费药,0免赔,100%报销。

不过,它和安联住院保2019一样,对于部分疾病没有这么大的保障力度;

有些疾病会被免责,或只能报销20%,买的时候一定要看清楚。

此外平安1+1还包含5000元的救护车责任。

当然,这款产品的价格比同类产品,相对也会高一些。

所以,预算充足,追求报销比例,想要弥补百万医疗险免赔额的小伙伴,建议可以入手平安1+1(2019版)。

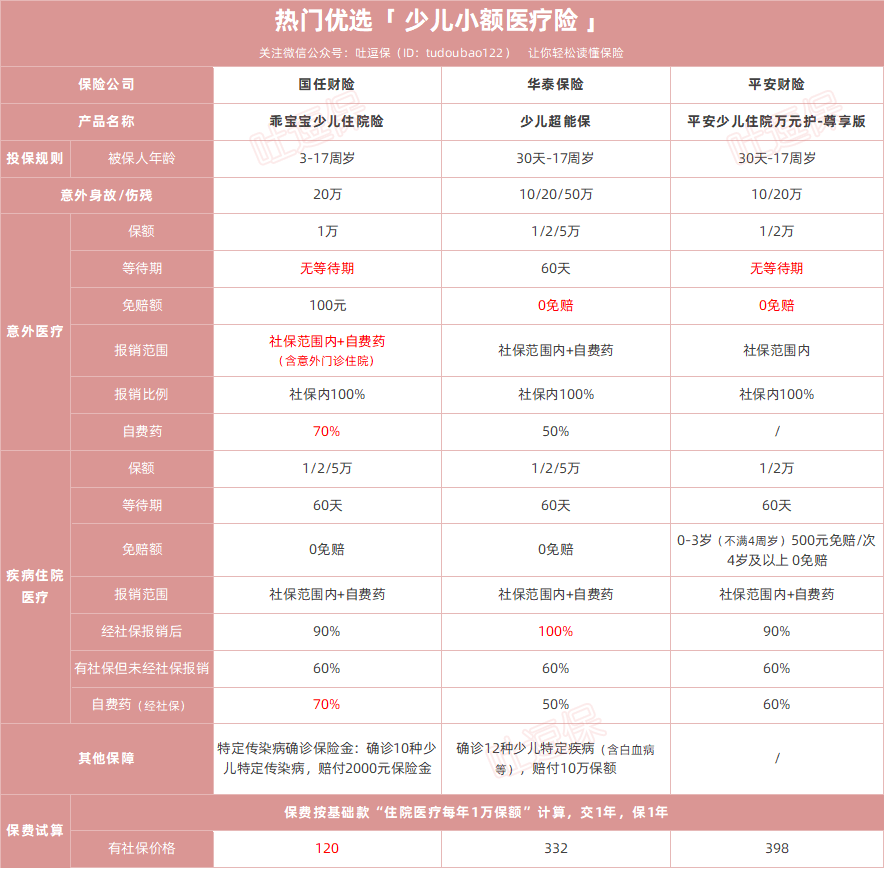

2、少儿小额医疗险推荐产品

- 国任乖宝宝少儿住院险

- 华泰少儿超能保

- 平安少儿住院万元护-尊享版

(点击可查看大图,制图By吐逗保,禁止转载)

综合来看,3-17周岁的儿童,首选「 国任乖宝宝少儿住院险 」,极致性价比。

保障全面,疾病、意外都保障;

意外医疗无等待期,含意外门诊住院,不论有无社保,社保目录范围内意外医疗费用都按“100元免赔,100%报销”;

疾病医疗限社保范围用药,0免赔:

- 有社保投保:经社保结算,90%报销;未经社保结算,60%报销;

- 无社保投保:90%报销。

同时意外/疾病医疗都可报自费药,都按70%报销。

还另含“10种特定传染病确诊保险金2000元”。

此外,价格优势明显,有无社保均可投保;

最便宜的“基础版”,有医保每年仅需120元,无社保每年需200元。

性价比之高,非常适合3-17周岁的孩子,是目前最优的选择。

不过由于国任乖宝宝投保年龄为3-17周岁,0-2周岁的宝宝是不可以投保的。

而且它还限制部分特殊群体的成员是不纳入保障范围的:

所以如果是0-2周岁的小朋友,或是体校、警校、武术学校、职业技工类院校在读学生,可以选择「 华泰少儿超能保 」替换。

保障内容和保费都OK,且附带“12种少儿特定疾病赔付保额”的保障,性价比也不错。

此外,如果想要少儿门诊保障,上周逗逗酱刚刚写过相关的测评文章:

右戳☞《孩子总发烧感冒,少儿门诊险哪款最合适》。

PS:以上测评的产品,逗逗酱都已收录在公众号吐逗保的菜单栏「 吐逗严选 」中,大家也可以咨询我们,查看产品详情,测算保费。

三、写在最后

总而言之,小额医疗险并不是必需的,优先级并不高。

建议大家在购买之前,应优先配置好“医保、百万医疗险、重疾险、寿险”等基础保障;

并且做高保额!再酌情考虑小额医疗险。

毕竟,我们购买小额住院医疗险是作为社保的补充,弥补百万医疗险1万免赔额的空缺,可不能因小失大。

若还有其他需求,只需要根据自身实际需求,多维度衡量,相信就能挑选到适合自己的医疗险。

不要被各种的细节所迷惑,一定要有取舍,学会抓住重点,选择最适合自己的才是最好的。

如果实在为难不知道怎么挑选,或有任何关于保险的疑问,吐槽君可以提供专业解答(微信搜索ID:tucaojun888)。

欢迎多多“转发分享”~

最后,我是逗逗酱,愿你我都能选到适合自己的保险!啾咪~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!