大家好,我是一本正经的吐槽君。

要说没接触过保险的小白,最中意的保险是什么种类的,那毫无疑问是返还型保险。

有病治病,没病返本,这简直是再“划算”不过的买卖了。

但其实一直关注吐逗保的老朋友都知道,返还型保险是保险公司针对人性弱点设计的一款,充满套路的险种,☞《为什么不推荐购买返还型保险?》。

所以无论是吐槽君也好,逗逗酱也好,在平时的推文中推荐的都是“消费型重疾险”。

不过也有很多朋友,从更感性的角度出发,总是觉得消费型保险不划算。

因为一旦没有出险,保费就彻底打水漂了。

但实际情况并非如此哟~

其实消费型重疾险用好了,一样可以起到“返本”的作用。

不知道的话,你可就亏大了!

一、现金价值是个好东西

在开始今天“返本”教程之前,要先带大家了解一个很容易被忽视的重疾险细节:

“现金价值”

我们购买的长期重疾险,通常采取的是恒定费率。

也就是分期缴费,并且每年缴费是相同的。

但在《罹患重疾的概率真的是72.18%吗?你又被忽悠了》一文中,已经跟大家科普过;

重疾的罹患概率是和年龄成正相关的,年龄越高罹患重疾的概率就越大。

这也就导致我们初期所缴纳的保费,实际上是高于我们当前年龄的保障成本的;

而这一部分多出的保障成本,保险公司帮我们存了起来,并以一定利率增值,用作老年时期的保障。

这部分存起来的钱就是传说中的——现金价值。

简单用公式表达就是:

现金价值=已交保费-风险成本-保险公司利润+利息

当然,还有一个简单版本:

现金价值就是我们超过犹豫期退保时,保险公司应该退还给我们的钱。

而因为我们在缴纳保费开始,保险公司就已经提供风险保障了。

换句话说,我们的保费已经用了一部分了。

所以通常来说,现金价值是要远远低于已交保费的。

这就导致我们在退保时,都会产生一定程度的损失。

但“通常”≠“绝对”!

某些特殊情况下,现金价值是可能会超过已交保费的(上面公式中利息超过了风险成本和保险公司利润的总和)。

看到这里机智的你一定想到了,此时如果退保的话,退还的现金价值不就相当于返本了嘛!

那究竟什么时候重疾险得到现金价值会超过已交保费呢?

带着这个目的,我们来看看整个保障期间内,消费型重疾险的现金价值变动趋势究竟是怎样的!

二、不同类型的重疾险

不同类型的重疾险形态,现价也会有所差异,我们一一来分析。

1、保障至定期的消费型重疾险

以30岁男性,30万保额,保障到70岁,30年缴费为例;

“超级玛丽4号”的现金价值如下:

可以看到在60岁左右达到现金价值最大值,大约为已交保费的50%左右。

而且,在保障到期后,所有产品的现金价值都被消费掉了,直接清零。

所以说选择定期重疾险的朋友,就不要想着返本了,也不用过于关注现金价值。

当然如果保障未到期,被保险人不幸身故的话,也是可以拿回现金价值的,相当于退保处理(如果附加身故保障的话只会赔付身故保障不再另行退还现金价值)。

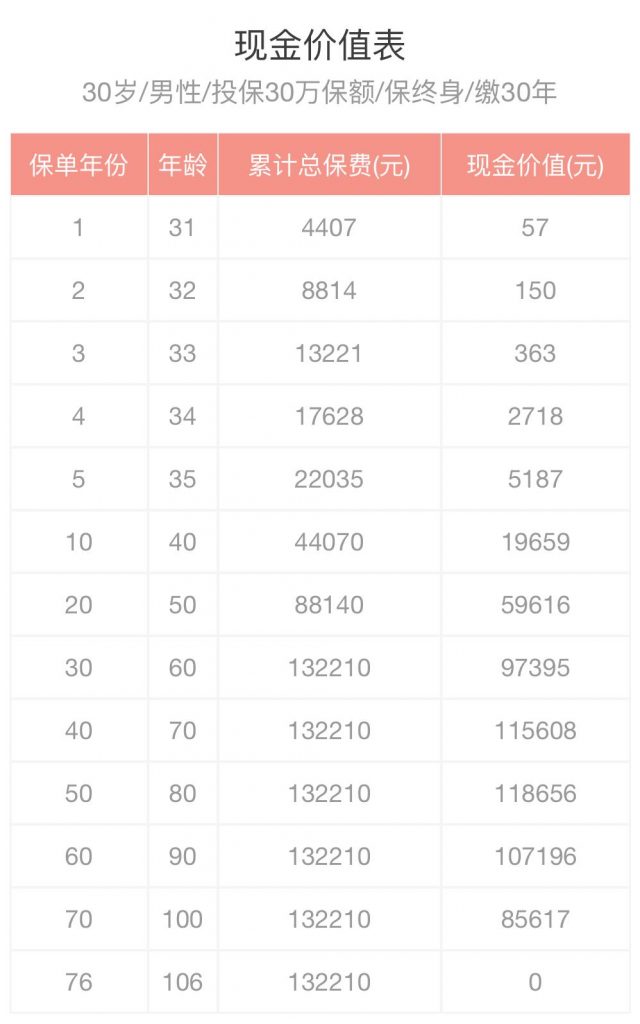

2、保障至终身的消费型重疾险

还是以“超级玛丽4号”为例,只不过这次的保障期限改为保障至终身:

可以看到这次的现金价值虽然也没有超过已交保费,但是跟已交保费已经很接近了。

这也就意味着在超过70岁之后,无论是退保亦或是身故,都是可以通过现金价值的返还基本达到返本的目的!

另外这次举例的“超级玛丽4号”,本身现金价值系数就比较低(目前几款新规产品普遍都是这样)。

如果购买的是现金价值较高的产品,比如旧规的“达尔文系列”;

现金价值是有机会超过已交保费的,而不是像“超级玛丽4号”这样基本持平。

不要手握巨款而不自知哟~

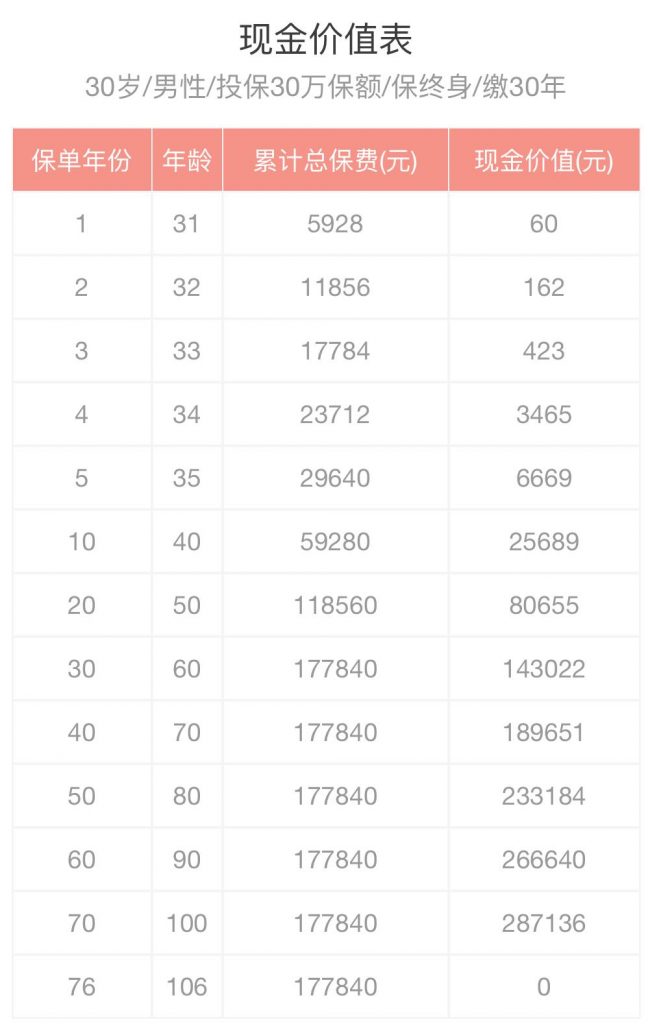

3、保障至终身的储蓄型重疾险

保障至终身的消费型重疾险,再附加上身故保障,就摇身一变成了“储蓄型重疾险”。

也就是说无论是否罹患重疾,我们都可以拿到保额(保障终身的身故保障,必赔的)。

依旧是用“超级玛丽4号”为例,这次保障终身的同时,附加上身故保障:

可以看到,储蓄型重疾险的现金价值都是终身增加的,并且不是超过已交保费那么简单,而是逼近了总保费的2倍!

当然,这个时候现金价值的意义就不是很大了。

除非特殊情况需要退保,不然等到寿终正寝拿到保额是更加划算的。

哦,对了,在精算师眼中,105岁和终身是划等号的。

所以所有的数据推演都是以105岁为上限的。

这也是为什么终身保障的现金价值,会在106岁清零,因为精算师觉得基本没人可以活到106岁。

三、写在最后

我们平时不是十分关注的现金价值,反而是永远属于我们的一笔巨款。

看完今天的攻略,是不是感觉自己的身价突然间又涨了一截?

不过大家需要注意的是,一定要将自己购买保险和退保的相关事宜报备家人。

不然一旦出现情况,你不去找保险公司“要债”,保险公司可不会好心主动理赔,或者把现金价值退回来的。

以上就是今天推文的全部内容~

如果大家有任何关于保险问题,都欢迎来咨询我(微信搜索ID:tucaojun888),专业解答。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!