首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

咱就是说,我都不敢写年金险了……

写一款,下一款!

养多多3号刚写完没几天,它就干脆利落的下线了。

虽然很多朋友都跟我一样,喜欢增额寿这种,随时可以退保提取现金价值的储蓄模式。

但养老金这种稳定的现金流模式(指定年限开始领取,领取终身),也受到很多“保守派”青睐。

所以么得办法,该写还是得写~

今天推荐一款,我认为最适合当下环境的年金险——「 复星保德信星海赢家养老年金保险 」~

1.

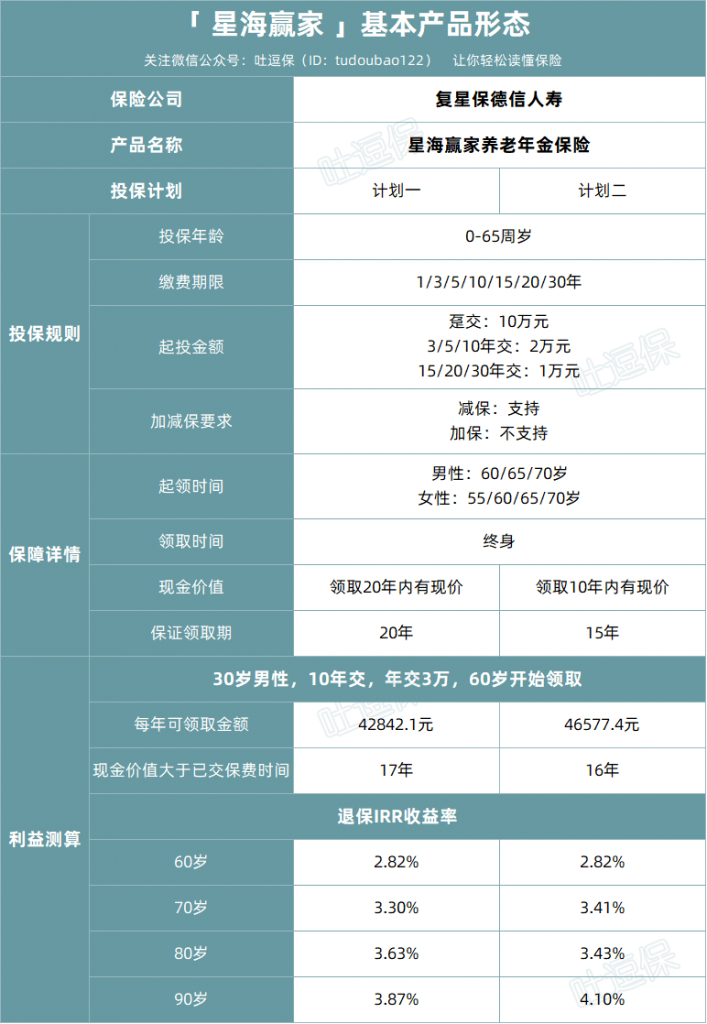

老规矩,看一下产品形态👇:

(制图By吐逗保)

投保规则,中规中矩。

0-65岁可投。

支持各种各样的缴费年限,同时也支持减保。

不过年金险的减保,并不如增额寿那般重要。

毕竟年金险主要还是靠不断领取年金,来获得现金增值。

提前减保只会让领取的年金进一步减少,属于是杀鸡取卵了~

投保门槛,稍微有点高。

趸交10万起,3/5/10年交2万起,15/20/30年交1万元起。

保障时间依旧是终身,活多久领多久。

领取年龄也是可以自由选择,女性最早55岁就可以开始领取。

整体保障分为两个计划:

- 计划一,保证领取20年;

- 计划二,保证领取15年。

保证领取是啥意思呢?

刚才我们说了,年金险是保障终身,活多久领多久。

但是和社保养老金一样,只要开始领取,那就“不退不换”了。

现金价值,一般都是直接清零~

那万一刚领年金就挂了,岂不是很亏?

所以保险公司设了个保底:

- 年金领取后身故,也至少给发15年或20年年金,家人能拿到剩余未领的钱。

所以当真发生这种情况,收益率反而会更高……

计划一的保证领取时间,相较于计划二更长。

但这多出来的5年,可是有代价的……

那就是相对的收益低一些。

比如30岁的倒霉熊,每年交3万,缴费10年,60岁开始领取。

选计划一,保证领取20年,他可以每年领42842.1元;

如果领到80岁退保,IRR能达到3.63%,90岁,能达到3.87%。

如果选计划二,保证领取15年,他可以每年领46577.4元,到90岁,IRR甚至能突破4%。

这个收益在目前一众“歪瓜裂枣”中,显得非常亮眼了!

甚至跟前几年的顶流养老金比,也不逊色~

2.

很多朋友看到这里,估计都会觉得,IRR看着真不错,但是要等很多年才能领取……

这漫长的等待期中,恐有变数啊~

这里有个解决方案!

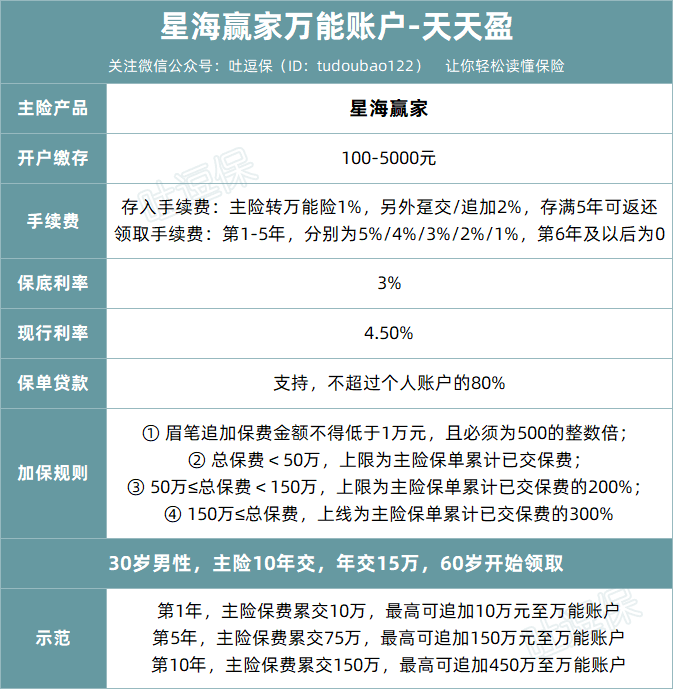

星海赢家可以附加“万能账户”👇:

(制图By吐逗保)

保底利率3%,现在结算利率有4.5%,非常不错~

不过它有一个限制,向万能账户转入多少钱,需要跟实际累计缴纳的保费匹配。

买的养老金越多,可以转入的最高额度也越多。

如果总保费大于50万,就可以获得2倍的转入额度。

比如,累计交了50万保费,就可以存入100万。

而如果总保费大于150万,就可以获得3倍的转入额度。

比如累计交了150万保费,就可以存入450万。

划重点!

星海赢家的万能账户,同样有手续费的要求,需要满5年,手续费才为0。

换句话说,5年内可能动用的资金,就不建议追加到万能账户中咯!

3.

另外,星海赢家也支持养老社区的入住。

不过嘛~

最近监管一直准备着手处理,养老社区和养老金绑定的行为。

所以说,市面上所有的养老社区,都有不确定的风险。

除非马上申请,让父母去入住。

不然等到自己老了之后,变成神马样子就不知道了。

所以当个可有可无的添头即可,不用过于放在心上~

说到底,还是每年领取的养老金最为重要,那可是实打实的真金白银。

星海赢家,真滴八错~

感兴趣的朋友,抓紧时间,预约了解一下吧。

话说,最近看到一个数据:

2022年负收益的理财产品有3104只,占比23.29%。

而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,去年市场上有接近25%的理财产品亏损,接近50%的理财产品收益在3%以内。

拿着这个数据,再看星海赢家……

嗨呀,真的香~

如果有任何疑问,最好找我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!