大家好,我是一本正经的吐槽君~

旧规重疾下线在即。

这几天总结,就一个字:忙!

白天码字,咨询量也很爆炸。

晚上动不动就是跟宝妈们聊到下半夜。(宝妈确实不容易,作息太紊乱了)

在我回复大家问题的时候发现,其实很多基础问题,大家都没有搞懂。

今天正好趁着这篇文章,跟大家聊个通透:

一、没听说过的保险公司靠谱么?

二、重疾新旧定义有何区别?

三、网上买保险安全么?

四、异地投保可以理赔么?

五、择优理赔有效力么?

六、买保险之前要体检么?

七、保险公司能查到体检记录么?

八、癌症/心血管二次赔付有用么?

九、线上保险理赔会不会很麻烦?

十、有健康异常怎么买保险?

大家可以挑着自己不明白的地方,按需查看,节省时间~

一、没听说过的保险公司靠谱么?

只要是个中国大陆的保险公司,就没有不靠谱这一说。

首先,保险公司不像是其他类型的公司,随随便便就能成立。

从申请到成立,需要漫长的资质审批。

注册资本最低2亿元,还必须实缴。

其次,在成立之后,还得生活在银保监的“阴影”之下。

从运营状况,到资金运用,甚至经理以上级别的任命,都需要银保监点头才可以。

最后,保险行业实行的又是全球最严格的“偿二代监管制度”;

每年都会通过目前全球最严格C-ROS体系,审核保险公司的偿付能力。

如果没通过审核,或者公司的偿付能力出现问题;

银保监就会强行介入监管,采取诸如暂停发售新品,强制股东增资、开设新分支机构、限制高管薪资等等的手段。

直到保司恢复正常水平……

这种强度的监管下,保险公司作死自己的可能性,真的是太低了。

而且就算是发生不可抗力,保险公司真的破产了;

我们的保单也会由其他保险公司接手。

PS:更详细的内容,可以右戳查看☞《又一家保险公司被监管,保单安全如何保障?》。

另外,大家比较关心的保险公司理赔也好,服务也罢;

都和保险公司的大小或者知名度,没有绝对的关系。

这点可以戳下面的文章了解:

这几年进过我手的重疾险理赔案例,少说也有上百件了。

从我的理赔经验来看,理赔速度的快慢与公司大小,完全没有绝对的关系。

真正的关键点,还是和案件本身金额的大小、情况的复杂程度、出险时间有关(刚出等待期就理赔,会调查的非常仔细)。

所以总的来说,只要是个中国大陆的保险公司,无论是经营安全、还是理赔服务,都是可以放心的!

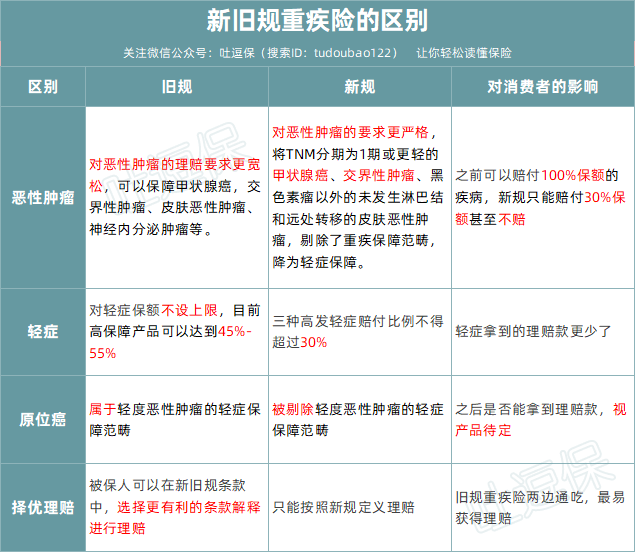

二、重疾新旧定义有何区别?

来,直接上表格:

(1)恶性肿瘤定义

新规相较于旧规,癌症的基本定义更加严格。

说直白点就是:某些癌症在新规下,理赔更难了。

同时~

新规还将『 轻度甲状腺癌 』,这一非常高发癌症,归到了轻症当中;

只能赔付30%保额!

(2)轻症比例

新规新增了3种轻症:

- 轻度恶性肿瘤

- 较轻急性心肌梗塞

- 轻度脑中风后遗症

这本来是一件好事对吧,可以让市场更规范。

但坏就坏在,新规还给这三种轻症限制了保额。

30%……

30%啊!

多久没有看到这么低的数字了。

放眼现在。

只要是个能打的重疾险,轻症要是没有45%都不好意思出来见人。

只能说,新规太拉胯了!

(3)原位癌保障

这里面要重点澄清一下。

新规确实是把原位癌,从“轻度恶性肿瘤”中剔除出来了。

但是并没有规定,不允许保险公司单独附加原位癌保障。

所以目前只能说,新规产品能不能保障原位癌是非常未知的。

PS:最近放出的几款新规产品,都没有原位癌保障。

但是~

旧规产品是肯定保障原位癌的。

(4)择优理赔

择优理赔,是旧规产品的特有福利。

新规、旧规,哪个理赔条件更宽松,就给咱们按哪个赔。

PS:第一单择优理赔的案例,可以戳☞“这里”了解。

那说了这么多,难道新规和旧规相比,就是一无是处么?

是的!

在出了择优理赔的政策之后,新规真的是被全方面碾压。

所以!既不是制造焦虑,也不是炒作停售。

只是真的非常客观的跟大家说:

现在很大概率是你这辈子,上车重疾险的最好时机!

三、网上买保险安全么?

完全没有安全问题。

这就像同一个品牌的电器,你在实体店买还是线上商城买,送到家的东西没有区别是一个道理。

无论我们是在网上买,还是在线下找代理人买。

保单合同都是由保险公司承保。

理赔也都是按照合同来。

所以不管你收到的是电子合同,还是纸质合同,都具有相同的法律效力。

并且只要是通过吐逗保购买的保单,后续如果出现需要理赔的情况;

我们也有专业的理赔团队,可以全程协助大家进行理赔。

所以,放心吧!

四、异地投保可以理赔么?

完全不影响理赔。

投保地域是监管对于保险公司单方面的限制,而非针对消费者。

我经手过很多异地投保的理赔案例,都成功拿到了理赔。

并且在保险理赔的历史上,也从未发生因为异地投保,而拒赔的案例。

监管一开始制定这个规则的出发点,是担心保险公司跨地域接单,会降低服务质量。

但随着技术的发展。

目前从投保、核保,到保全、理赔,基本都可以通过线上技术搞定。

这个监管的条例也就愈发显得过时了。

前几天,中国银保监会还发布了一个新文件,叫做《关于进一步规范互联网人身保险业务有关事项的通知(征求意见函)》。

其中明确写着:

“符合本通知有关条件的保险公司,可在全国范围内不设分支机构经营互联网人身保险业务”。

也就是说,异地投保这个名词,可能将彻底变为过去时!

PS:具体详情可以参考☞《异地投保即将彻底放开?》。

所以大家真的不需要担心,放心投保即可~

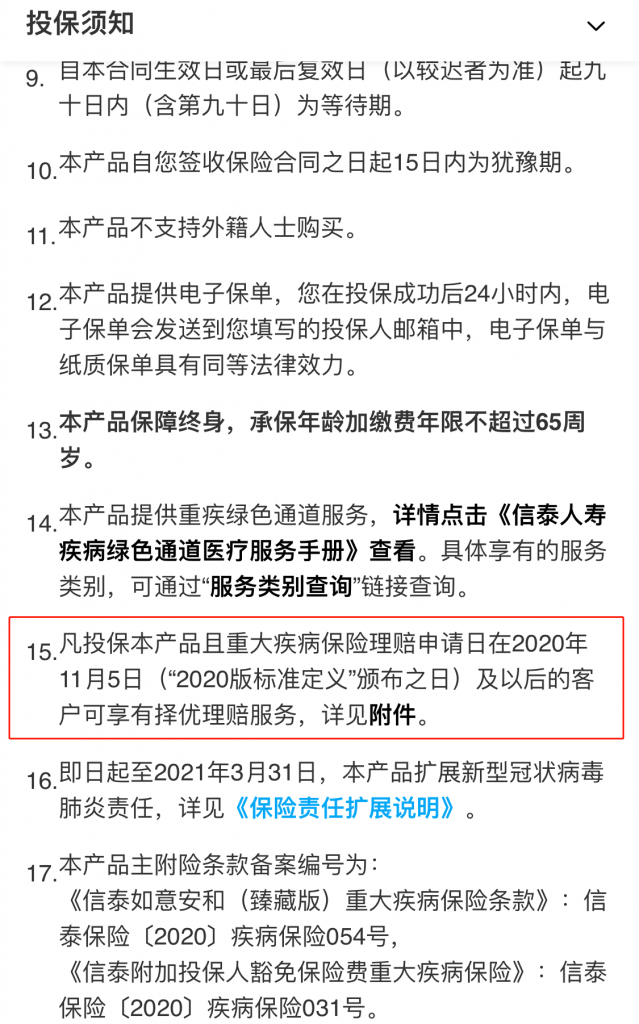

五、择优理赔有效力么?

当然有效力。

都是各大保险公司发布在官网或者官微上的。

不放心,大可以保存下截图。

而且目前大多数产品都会把择优理赔放到投保须知中:

所以更加不用担心了~

六、买保险之前要体检么?

除非你的情况涉及到必须要进行核保,需要去复查;

否则,千万不要体检!

我国保险采取的是“有限告知”。

也就是:问什么答什么,不问不答。

如果投保前先体检,查出来什么问题,是会影响到投保的。

但如果不体检的话,就相当于从未发现这些健康异常,反而是标准体。

所以珍爱投保机会,远离投保前体检~

PS:等待期内也最好不要去体检,其他时间最好定期去体检。

七、保险公司能查到体检记录么?

当然可以!而且是合法的。

我们再投保的时候,就会授权保险公司调查我们病例和体检记录的权利。

PS:一般是写在投保须知中,叫做“调查授权”。

我们国家的保险,一般采取的是宽进严出。

也就是投保的时候,全靠你自觉告知。

出险的时候,再采取调查,如果隐瞒告知就会拒赔。

就我多年的理赔经验来说。

如果是刚出等待期就申请理赔的敏感单。

保险公司绝对会把你底裤都查个底朝天。

而如果是已经缴费多年的产品,大多是例行公事的调查一番。

但是也千万别抱着侥幸心理!

我一直认为,买保险就是要确定,在出险的时候,可以100%拿到保险金。

不然就没有必要购买保险了。

一定要如实告知。

千万不要给自己挖坑,不然到时候哭的还是你自己!

八、癌症/心血管二次赔付有用么?

先来说说癌症二次赔付。

我个人的意见是:

- 如果保障至定期,是否附加都可以;

- 如果保障至终身,预算允许的男性和女性最好都附加一下。

原因很简单,重疾险虽然叫重疾险。

但实际理赔当中,癌症的比例可以占据大半江山。

男性可以占到50-60%之间,女性甚至可以达到80%以上。

而目前的医学水平来看,大部分的癌症都可以拖到3年以上,5年存活率(约等于治愈)也普遍都很高。

所以这项保障的实用性很高。

再来说说心脑血管二次赔付。

我个人的意见是:

- 女性附加的必要性较低;

- 男性如果是保障至终身,预算允许最好附加一下。

原因刚才其实已经说到了。

女性重疾大部分都是癌症,心脑血管二次赔的概率比较低。

而男性由于生活习惯的原因,罹患心脑血管疾病的概率要高不少。

尤其是烟酒均沾,或者有心脑血管家族病史的男性,可以着重考虑。

九、线上保险理赔会不会很麻烦?

不麻烦。

只要是在吐逗保购买的保险产品,出险可以第一时间联系到我们。

我们会提供全程免费的理赔协助。

会帮你分析保单、哪些能赔、哪些不能赔;

会告诉你理赔流程,需要准备哪些材料;

也会帮你跟进理赔进度,帮你争取权益。

总结起来,就跟把大象关进冰箱里是一样的,总共分三步:

第一步,联系我们;

第二步,按照我们的要求提交理赔材料;

第三步,等着理赔打款。

就问你,简单不简单~

十、有健康异常怎么买保险?

这个就是最关键的地方了~

首先不要担心,现在买保险的朋友,基本一般都是非健康体。

所以其实每天都有很多朋友在走核保。

你不是那个罕见的倒霉蛋~

其次有健康异常的话,需要分具体情况具体分析。

比较简单的健康问题,可能通过“智能核保”就可以告知解决。

如果比较严重,或者疾病比较冷门,就需要通过“人工核保”来解决了。

当然,其实最好的方法还是直接来咨询我,我来告诉你具体该如何处理:

但无论是哪种情况,都一定要抓紧时间!

最后一周的核保人数一定非常多!

按照以往产品停售的经验来说,最后一周的人工核保绝对会慢的像树懒一样。

所以如果你身体有异常,抓紧时间咨询我,该做检查就去做检查。

卡到最后的时间才核保,很可能赶不上这趟末班车!

十一、写在最后

距离旧规重疾险全面下线,只剩最后6天。

真心是时间紧、任务重。

保险公司的核保员,据我了解,已经快累到猝死了……

还没搞定产品挑选、核保的朋友,可千万不要再拖了!

不要嫌我唠叨,这次真是过了这村儿,没这店儿了。

重度拖延症患者们,这次可千万别拖啦~

我是接近24小时在线的吐槽君,爱你们!