大家好,我是一本正经的吐槽君。

随着重疾新规的落地,选择旧规产品还是新规产品,一直是大家考虑最多的问题。

除了甲状腺癌、原位癌和轻症保额的问题以外,大家主要的犹豫的点还集中在理赔的问题上。

究竟是新规更宽松,还是旧规更宽松?

如果说这个问题有定论还好,关键这个问题的答案就是:

有的疾病新规宽松,有的疾病旧规宽松……

这下真的逼疯了有选择困难症的朋友。

瞌睡遇到枕头,这两天业内的一种理赔思路,给了这些有选择困难症的朋友一种新的方案:

重疾择优理赔。

就如同字面所说,一种疾病,新规和旧规哪个宽松,就按照哪个定义理赔。

真的还有这种好事么?保险公司这是来做慈善来了?

不要慌,且来听我给你仔细分析一下~

一、择优理赔

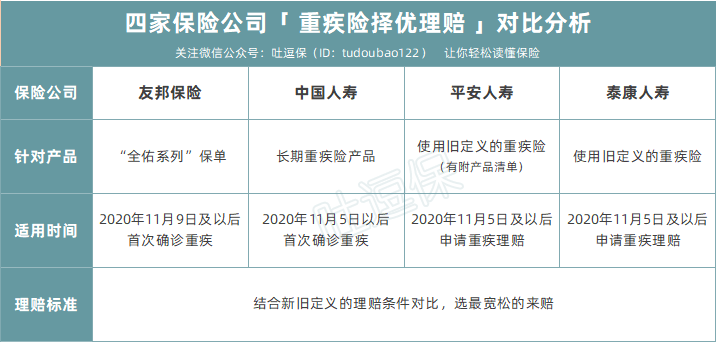

截止目前为止,共有4家保险公司官方通告了择优理赔,分别是:

可以看到,就算是这4家保险公司,也并非所有产品都可以择优理赔。

只有特定的旧规产品,才可以享受到择优理赔。

并且仅有重疾可以择优理赔,中症或者轻症都是不可以的。

具体规则也很简单,就像开头所说的那样,新规旧规哪个更宽松,就按照哪个定义理赔。

比如旧规产品冠状动脉搭桥术必须要开胸才可以理赔,但是新规产品不开胸的微创手术也是可以理赔的。

也就是说,如果买的是旧规产品,做了本不可以理赔的微创冠状动脉搭桥术,按照择优理赔原则,也是完全可以理赔的。

保险公司这是在做慈善么?吐血反馈消费者?

其实是无奈之举罢了……

早在《拒赔不是没见过,但新华保险的这次拒赔有点迷》一文中,我就跟大家解释过《健康险管理办法》的相关条款:

大家看完这个条款是不是想到了什么?

是的,没错!

根据《健康保险管理办法》第二十三条规定:

就算我们买了老版重疾,其实也是可以根据“更符合目前通行医学诊断标准”的新版疾病定义申请理赔。

而旧规中对我们理赔更有利的那些疾病定义,则还是按照条款约定进行理赔。

说白了就是——择优理赔!

可以很明显的预想到,如果未来保险公司按照旧定义,拒赔可以在新定义下理赔的疾病,那就一定会引起理赔纠纷。

而且这个纠纷如果闹上诉讼流程,保险公司赢的概率还微乎其微。

赔了钱还背了恶名……

所以与其赔了夫人又折兵,还不如做个好人卖个人情。

我主动提出择优理赔的概念,既减少了理赔纠纷,还彰显了我保险公司的心胸。

岂不美哉~

二、新规产品很吃亏

其实仔细分析一下择优理赔,大家就会知道这项原则对于“新规产品”来说,其实是蛮吃亏的。

首先,疾病定义可以按照择优理赔的原则进行理赔,但是新规中被削的保额,可就得按照规矩来了……

“TNM分期为Ⅰ期或更轻分期的甲状腺癌”,旧规可以按照重疾理赔,赔付100%保额。

但是新规将其规定为法定轻症,只会赔付30%保额。

这个保额是没有办法“择优理赔”的,该赔多少就赔多少。

其次,刚才我们也说了,择优理赔的先决条件是《健康保险管理办法》第二十三条。

也就是说,只有当“不符合流行医学定义”的条款,遇到“符合流行医学定义”的疾病,两者冲突才会选择“符合流行医学定义”的一方,择优理赔。

而重疾新规的本质,就是更新不符合流行医学定义的疾病。

换句话说,目前重疾新规中的定义全部都是“符合流行医学定义”的!

Emmm,是不是有点绕?

简答来说就是……

只有旧规产品才有可能享受择优理赔,新规产品是不可能的!

三、写在最后

最后,再说几个大家可能关心的问题。

首先,新规定义中新增的三种疾病是否享受择优理赔呢?

答案是“视产品而定”,如果之前购买的旧规产品包含这三种疾病,就可以享受择优理赔。

其次,之前旧规产品理赔,但因不符合条款而被拒赔了,而当时的情况却满足目前新规的理赔标准,赔还是不赔?

答案是“不赔”。

这个其实也很简单,《健康保险管理办法》是去年年底才开始施行的,前朝的尚方宝剑是没法斩本朝的官的。

在新旧重疾险过度交替的时期,保险公司推出的“择优理赔”,说是一场完美的品牌营销也丝毫不为过。

一方面确实有对消费者好的里子,一方面又照顾了保险公司的面子,完美的维护了品牌形象。

最后也在提醒大家一遍:

如果想享受择优理赔待遇,就需要在“2021年1月31日”前买旧版重疾险才可以。

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!