大家好,我是一本正经的吐槽君。

上周末接到了信泰人寿核保系统升级的通知。

本来以为是正常的系统维护,没想到信泰突然放出一个杀招:

所有目前在售的牛X重疾险,智能核保尺度大幅度收紧。

涉及到的产品有:

PS:可以点击“产品名”查看详细的产品测评文章。

对于某些身体状况有小问题的朋友来说,影响还是比较大的。

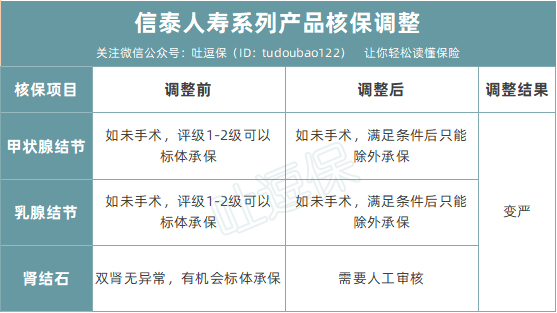

一、具体改动

本次核保改动影响最大的就是三类比较常见的疾病:“甲状腺结节、乳腺结节和肾结石”。

具体改动为:

(制图By吐逗保,未经授权禁止转载)

可以看到受影响最大的就是“甲状腺结节”和“乳腺结节”了。

在改动之前,只要分级为1-2级,就有机会标准体承保,享受和其他健康体一样的保障。

但在改动之后,甲状腺结节和乳腺结节只要没有手术摘除,最好的结果也只是除外承保了。

简单来说就是以后罹患了甲状腺癌和乳腺癌是不理赔的。

Emmm……

这一看就是最近性价比太高卖的太多了,结果风险兜不住了,只能限制非健康体进入,用更多的健康体来消化风险。

算上之前下架70岁版本的话,这可能还只是信泰人寿的第二波操作,第三步可能就走上之前那些产品的老路了——强制附加身故保障。

所以且买且珍惜吧……

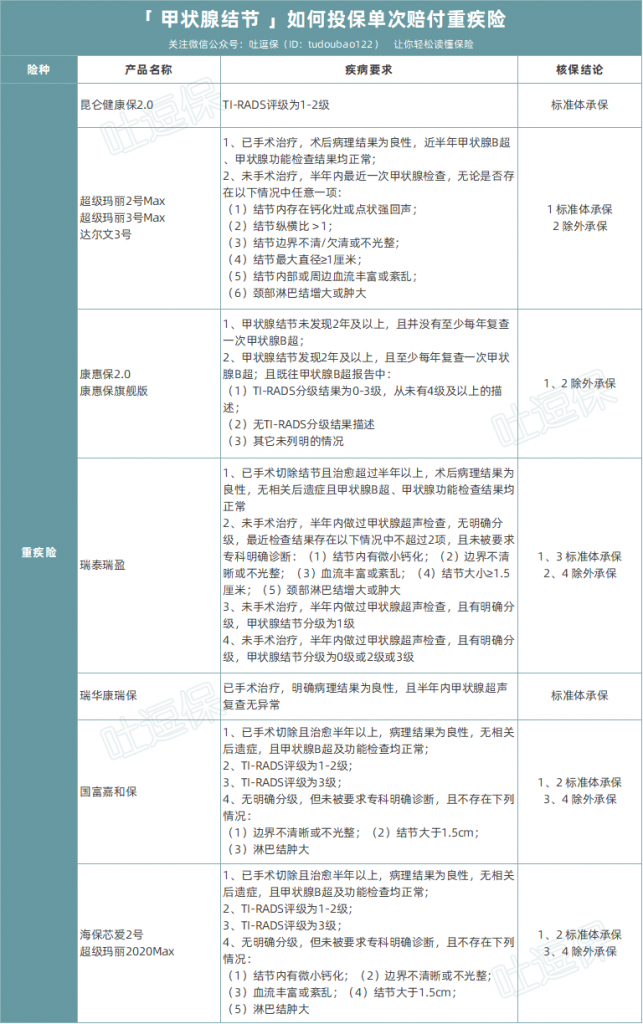

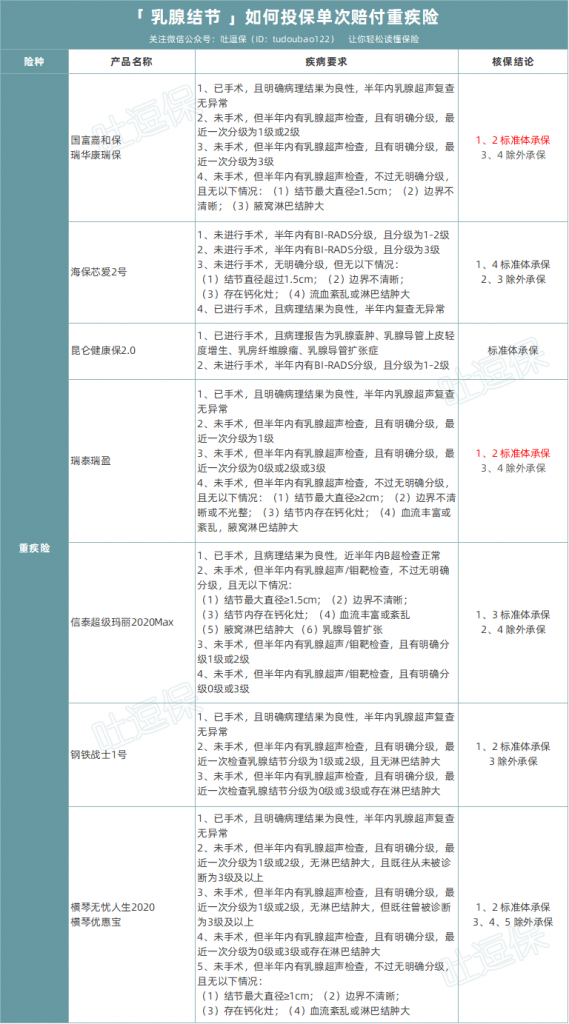

二、替代产品

那既然产品已经悄无声息的调整了,现在已经患有甲状腺结节和乳腺结节的朋友该怎么办呢?

目前来说可替代的核保产品有以下这些:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

当然看到这里先别下结论,毕竟就算能核保结节,但是性价比太低也没有买的必要:

(制图By吐逗保,未经授权禁止转载)

总的来说,目前患有甲状腺结节和乳腺结节的朋友,值得选择产品不多。

健康保2.0、康瑞保、瑞泰瑞盈和芯爱2号这四款“老而弥坚”的产品,是目前大多数甲状腺结节和乳腺结节患者最优的选择;

在可以标准体承保的同时,产品性价比也没有被落下太多。

这四款产品的智能核保和保障各略有不同,大家根据自己的实际情况选择即可。

当然如果不知道如何选择,来问我准没有错👇:

对于甲状腺结节、乳腺结节,逗逗酱之前还整理了其他险种的核保宽松产品,感兴趣可以点击文章链接:

三、写在最后

最后再解答一下大家可能会有的疑问:

(1)之前买过的重疾险受这次更改影响么?

不会!

因为保险本质就是一份合同,签订之后除非双方协商同意,否则谁也没办法更改。

同理,就算在之后重疾险施行新规,之前买的保单也不会受影响。

所以,放心吧!

(2)怎么感觉核保越来越严格了?

出现核保变严格的产品,大多数是所谓的“引流产品”。

完成保费任务的同时还增长了公司品牌度,一箭双雕。

但这类产品在设计之初,通常都是踩着监管的红线过的。

说白了就是如果再便宜一点的话,监管就不会同意备案,因为有亏本的风险。

所以这类产品卖的越多,对保险公司的偿付能力挑战就越多。

在目的达成之后(保费任务或者品牌知名度),自然而然就会对产品进行调整,比如调严核保标准,拒绝理赔可能性更高的非健康体。

所以就像文章开头所说的,信泰很有可能进一步调整产品,且买且珍惜!

(3)重疾新规什么时候出台?

母鸡~

监管早早的就结束了新规的意见征求,但是直到现在都还没有落地执行的消息放出来。

不过据我小道消息得知,很多保险公司的新规产品已经设计完成提出了报备,只等新规落地就可以上线。

所以,应该不会像是一两年那么远。

当然对于还没有购买重疾险的朋友来说,我个人的建议还是抓紧时间入手重疾险为好。

目前轻症和甲状腺癌的赔付更为优秀,再加上早买早保障的优势,实在没有理由等待新规的落地……

就酱~

我是核保达人吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!