大家好,我是一本正经的吐槽君。

随着第一款新规重疾“一塌糊涂”的面世,更加坚定了大家对旧规重疾的重视程度。

而旧规重疾最晚在2021年1月31日前也会全部下线,真·时间紧任务重。

就在这个大家都着急投保的关口,保险公司叕开始作妖了。

Emmm,说的不是别人,就是“有好产品就可以为所欲为”的信泰人寿。

原来可以正常买的,现在除外了;

原来可以除外买的,现在拒保了;

人工核保更繁琐了,最过分的连“生效日期”都开始往后拖了!

一、核保收紧

在几周前的一个平常的午后,接到了信泰人寿核保系统升级的通知。

本来以为是正常的系统维护,没想到信泰突然放出一个杀招!

将所有目前在售的牛X重疾险的智能核保尺度,大幅度收紧:

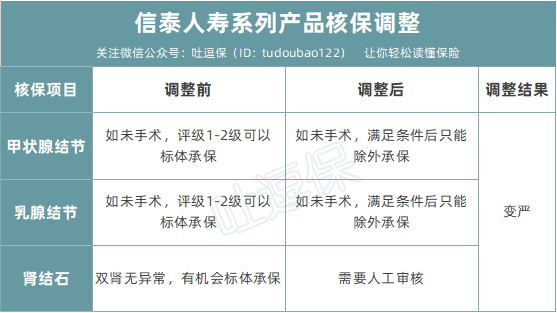

可以看到受影响最大的就是“甲状腺结节”和“乳腺结节”了。

在改动之前,只要分级为1-2级,就有机会标准体承保,享受和其他健康体一样的保障。

但在改动之后,甲状腺结节和乳腺结节只要没有手术摘除,最好的结果也只是除外承保了。

当时好巧不巧,有好几位罹患乳腺/甲状腺结节的朋友正在咨询我,着手配置重疾险。

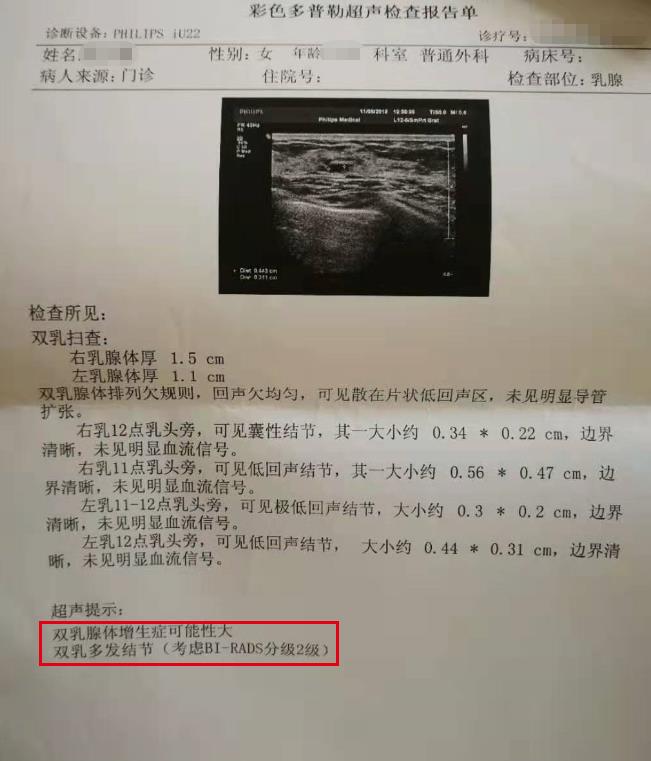

比如来自天津的李女士,本来看中了超级玛丽系列,正在犹豫选择2号还是3号。

她的乳腺彩超结果为乳腺结节BI-RADS分级2级:

如果按照更改之前的智能核保标准,是完全可以标准体承保的。

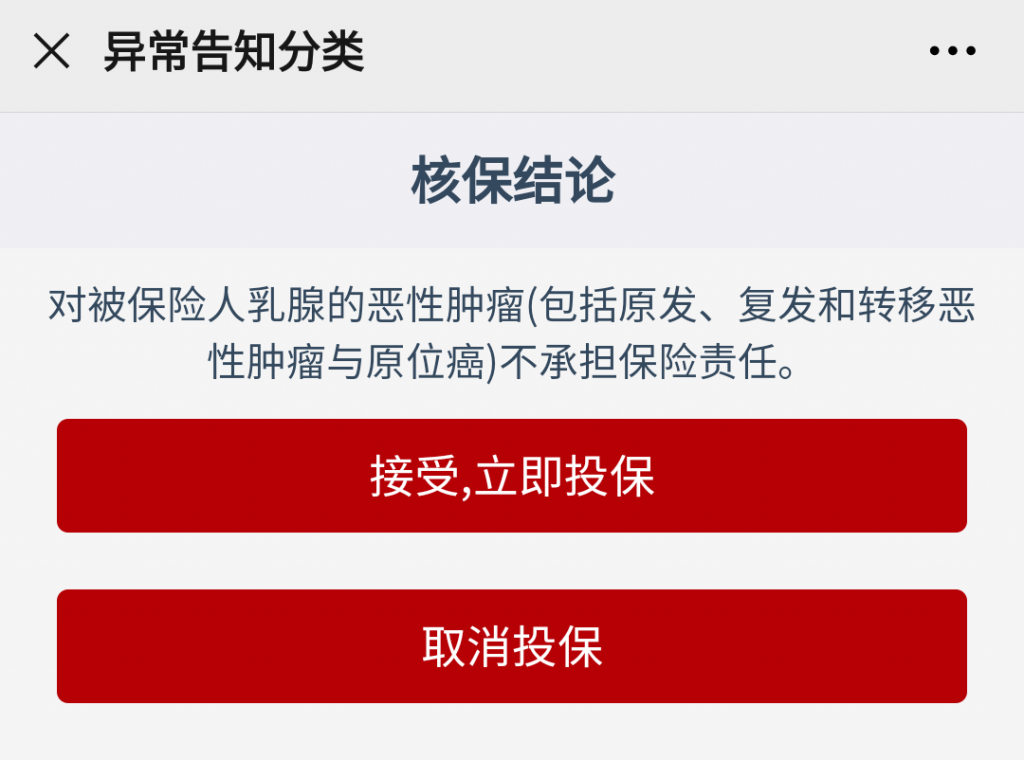

但按照现在的核保标准,只能是除外承保:

最后没有办法,李女士只能退而求其次选择了“健康保2.0”;

虽然保障和性价比比起超级玛丽系列略有不如,但起码不会除外乳腺责任。

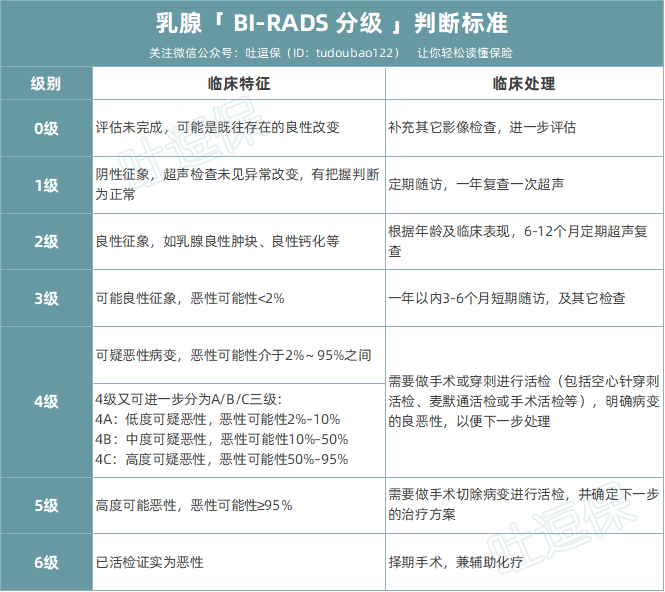

其实从医学的角度看,甲状腺/乳腺结节1-2级都是属于比较轻的体征,而且基本都是良性的:

现在超级玛丽系列就直接除外了,将很多原本可以投保的朋友拒之门外,确实有点过分了。

二、延迟生效

除了核保收紧以外,这几天信泰人寿又干了一件“奇葩”的事情。

- 超级玛丽2020Max

- 超级玛丽2号Max

- 超级玛丽3号Max

- 达尔文3号

“2020年12月1日之后”购买上述四款产品,生效日期统一为“2021年1月1日”。

就像现房变成了期房,对于客户来说等待期最长可能由90天延迟到121天!

虽然信泰人寿没有正面回应,为什么要这么做。

但是用脚指头想一想就知道,九成九是产品目前没有对手,今年的保费任务提前完成了。

于是就把今年最后一个月的保费,都挪到明年去,再冲一年KPI……

记得上一次出现这种情况的是去年年底的前行无忧,但是人家也只是年底暂时下线,第二年再重新上线卖。

像这种卖“期房”的行为,我不得不再感叹一遍,有好产品真的是可以为所欲为……

目前市面上保障至终身的重疾险中,除去比较小众的康惠保2.0以外,一个能打的都没有。

大家的选择面很窄,只能从信泰人寿的几款重疾险之中做选择:

- 预算非常有限就选「 超级玛丽2020Max 」;

- 想要普通保障就选「 超级玛丽2号Max」;

- 预算充足就「 超级玛丽3号Max 」,男性也可以酌情考虑「 达尔文3号 」。

再加上旧规产品的下线倒计时不断临近,现在就是妥妥的卖方市场。

三、写在最后

在这个特殊的时间点,不再是消费者挑产品,而是产品挑消费者了。

没办法,人在屋檐下不得不低头,谁叫新规产品不争气呢……

想要购买信泰系列产品的朋友,最好抓紧时间在“11月30日”之前投保!

不然平白无故被“黑”去一个月的时间,总归是不爽的。

有疑问或者身体健康状况有异常的朋友,也可以添加我的个人微信进行专业咨询:

时间紧任务重,千万不要拖延症!

我是吐槽君,爱你们~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!