大家好,我是一本正经的吐槽君。

有很多的朋友都对一件事情非常的疑惑:

为什么国家会三令五申一直在推荐民众购买商业养老保险去补充社保呢?

原因其实很简单,社保养老只能勉强满足温饱,想要晚年生活有质量的话,还是需要商业养老险进行补充。

以国际经验来说:

- 如果退休后的养老金替代率大于70%,即可维持退休前现有的生活水平;

- 如果达到60%-70%,即可维持基本生活水平;

- 如果低于50%,则生活水平较退休前会有大幅下降。

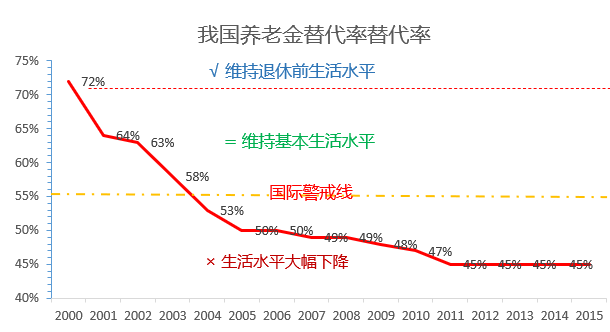

在我国养老保险制度建立之初,基本养老保险替代率维持在70%左右。

然而在以后的发展中,基本养老保险替代率持续下降;

从97年的70.79%下降到了前年的45%,已经处于国际劳工组织公约划定的养老金替代率警戒线之内:

人口老龄化是贯穿我国21世纪的基本国情,在人口老龄化、长寿化的共同作用下,要解决养老的问题,除了靠国家社保,商业保险的补充也显得必不可少。

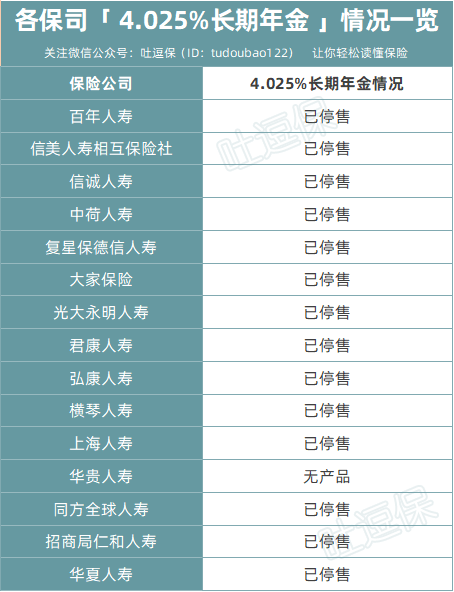

而屋漏又偏逢连夜雨,在低利率和经济环境下行的压力下,银保监早在2018年下半年开始便不允许报备4.025%年金险产品,并且逐步下线市场在存的产品:

(制图By吐逗保,未经授权禁止转载)

现如今市场上预定利率3.5%的产品已经成为了主流。

不过那些没赶上4.025%利率产品的朋友不要慌,今天我就发现了一款打着“3.5%预定利率”旗号,但是实际内部收益率轻松破4%产品。

话不多说,开冲~

一、基本产品形态

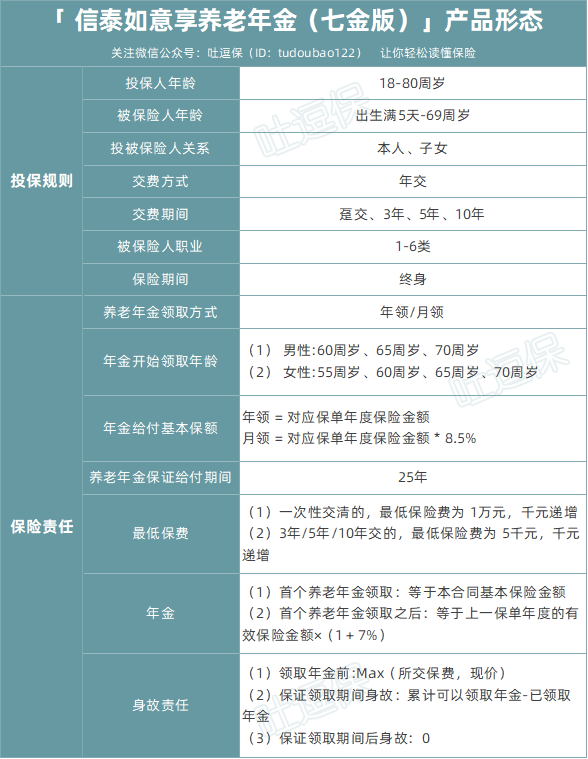

这款产品的名字叫做「 信泰如意享养老年金(七金版)」,名字有点长,先来看一下产品形态:

(制图By吐逗保,未经授权禁止转载)

产品基本形态还是非常不错的,可以自由选择年金领取时间,并且保证领取25年。

也就是说,在开始领取年金以后,如果没有生存25年而身故的话,保险公司也会将剩余应领取的年金一次性赔付给受益人。

完全不用担心回本的问题。

不过缺点也是有的,投保门槛比较高,趸交需要1万元,期缴也需要5000元起,这对于囊中羞涩的年轻人来说还是不太友好的……

当然,除了这些比较常规的东西以外;

这款产品最吸引我的,或者说是最大的亮点就在于“不断增长的年金领取金额”。

每年比上一年度多领取7%的年金,无限累加!

这就导致这款产品在前期有着25年保证领取的优势,在后期又有着不断增长无限累加的bug年金增长方式。

只要寿命超过平均年龄,核心收益率轻松破4%!

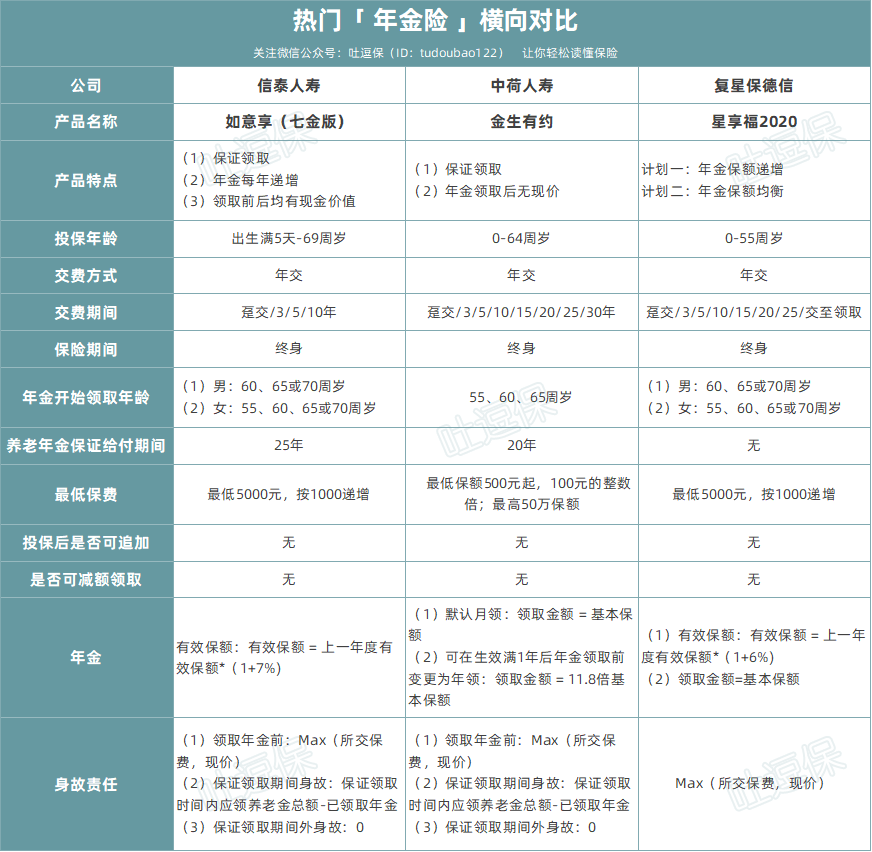

二、竞品横向对比

当然光说这款产品也是没意义的,是骡子是马得拉出来溜溜。

我选了最近市面上炒的最火的两款年金险“中荷今生有约”和“复星星享福”作为对比对象:

(制图By吐逗保,未经授权禁止转载)

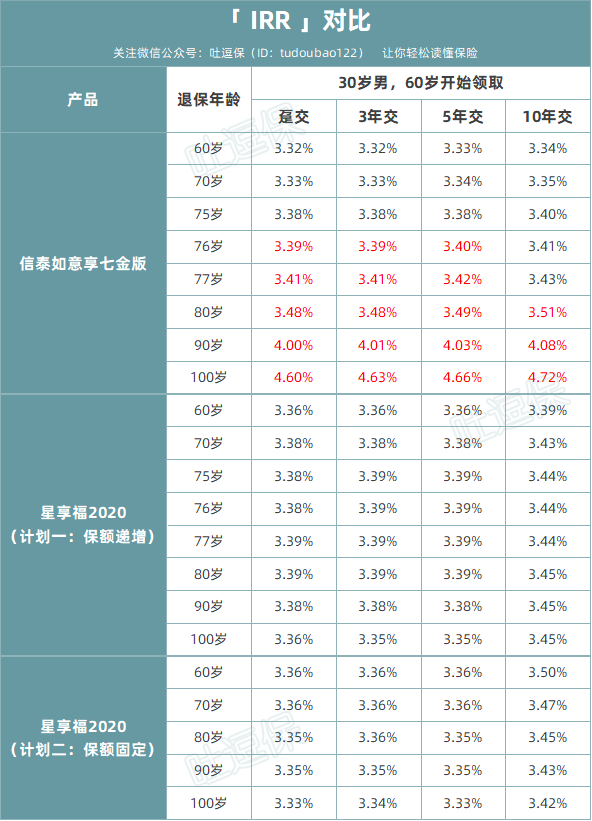

(制图By吐逗保,未经授权禁止转载)

可以看到从76岁开始,由于信泰如意享的年金特殊增长方式,核心收益率就已经开始碾压同类竞品了。

看到这里应该会有很多朋友非常好奇,信泰如意享的年金领取方式到底是怎样的?后期的收益到底会有多高?

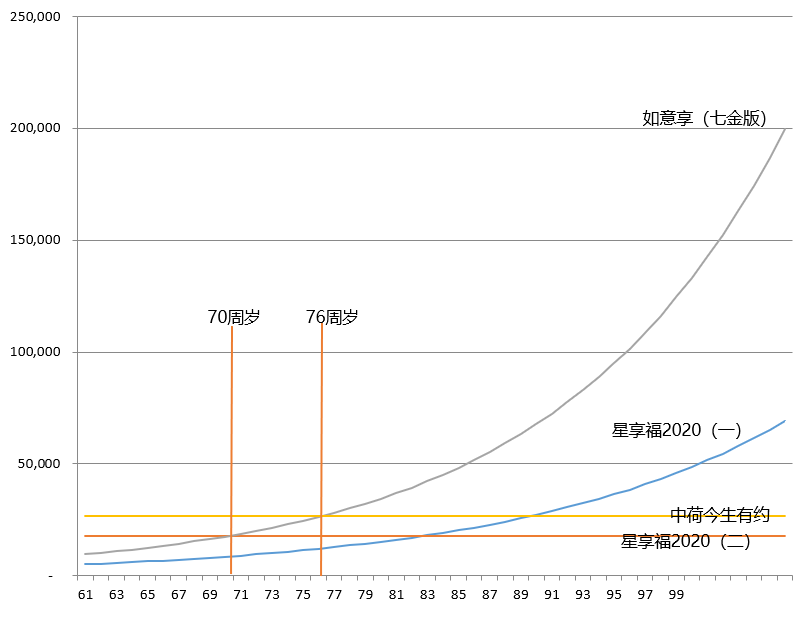

假设:30岁的倒霉熊购买了一份信泰如意享,分10年缴费,每年缴费2万元,并且从60岁开始领取。

那么如意享每年领取的年金和其他竞品对比的曲线是这样的:

一共缴费20万,假如倒霉熊坚挺的活到105岁,那么每年领取的年金就有20万!

咳咳,当然活到105岁还是比较困难的,我们看点实际的。

从76周岁开始,如意享每年领取的年金就是三款中最高的了,并且之后的差距会越拉越大。

所以说这款产品非常适合看重长期累计可领取年金的朋友,可以有效的抵御通货膨胀,解决养老的后顾之忧。

1.png)

三、写在最后

最后再来说一下为什么要配置年金险。

其他很多的自媒体或销售渠道会拿“强制储蓄”说事,这点在我看来完全是扯淡。

一来年金险随时可以退保,比银行死期都方便,何来“强制性”一说?

二来大家都是成年人,存钱这件事情如果还需要一款产品来帮忙,那自制力未免也太差了一些。

所以年金险真正的作用,其实是在于“可稳定跨越经济大周期的能力”。

在2000年左右,那时的银行存款利率在10%左右,非常的高。

而那时年金险的预定利率普遍也在8%~10%之间,但很少会有人去购买,因为同样的钱放在银行里更灵活,收益也更高。

但现如今看来,当时购买了那批年金险的朋友,估计现在做梦都能笑醒。

而随着经济体系的不断成熟,低利率甚至负利率是必然的发展趋势。

在不久的未来,3%以上的稳定理财很可能都会成为非常稀缺的资源。

而可以在未来几十年内保持稳定3.5%+复利收益的年金险,其跨越经济大周期的能力就显得尤为牛X了。

这才是年金险真正的作用所在。当然关于年金险还有什么疑问,也可以添加我的微信咨询👇:

我是理财达人吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!