大家好,我是一本正经的吐槽君。

上周就跟大家说过「 择优理赔 」的事情。

那个时候就只有4家老牌保险公司推出了这个理赔福利。

但是当时已经跟大家讲过这个择优理赔的原理。

按照现行的《健康险管理办法》:

其实所有在售的旧规重疾险,在之后都可以走法律程序争取“择优理赔”。

所以保险公司宣布择优理赔,其实是大势所趋。

一方面给自己的品牌做了一次宣传,另一方面……

必输的官司谁愿意去打嘛!

不如做个顺水人情,消费者拿到了理赔,自己也少了一些理赔纠纷。

当时还是有很多朋友不相信,无论是后台留言还是跟我个人咨询的时候,都觉得择优理赔可能就是那几家老牌保险公司的“特有福利”。

这两天出品了超级玛丽2号/3号、达尔文3号、如意甘霖的“信泰人寿”,以及出品了健康保系列产品的“昆仑健康”,纷纷都紧跟潮流宣布了择优理赔。

对于消费者来说,真的是太爽了~

一、哪些疾病可以享受?

择优理赔,说白了就是:

同一种重疾,新规定义和旧规定义,哪个定义更宽松就按照哪个来理赔。

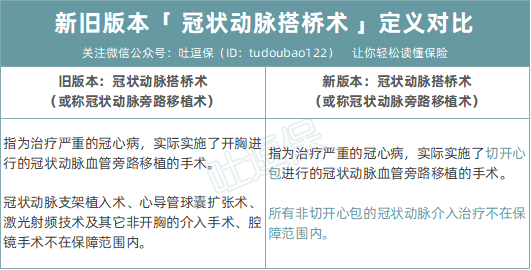

举个简单的例子,冠状动脉搭桥术:

每年保险公司的理赔纠纷有很大一部分原因,是因为旧规要求,冠状动脉搭桥术必须开胸,与现在的医疗技术严重脱节。

在新规中,只要进行了心包切开,就可以进行理赔,无需强制开胸~

而在有了择优理赔之后,哪怕购买的是旧规产品,只要进行心包切开,即使没有开胸一样可以拿到理赔!

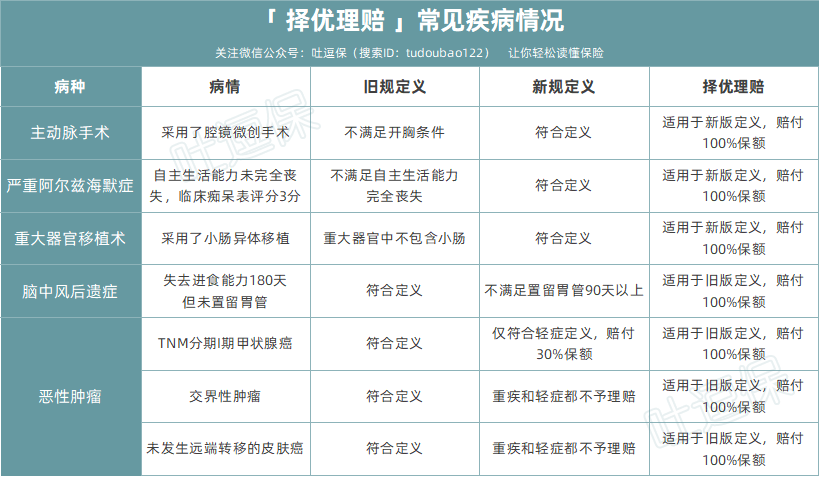

择优理赔影响的其他常见疾病,我也都给列出来了,直接上图:

基操勿6,我就是这么贴心!

二、新规产品享受不到的福利

看到这里可能会有小机灵鬼会问:

那如果我买了新规后的产品,之后得了“TNM分期为Ⅰ期或更轻分期的甲状腺癌”,可以反过来能按更宽松的旧规赔吗?

当然不能了!

刚才我们也说了,择优理赔的先决条件是《健康保险管理办法》第二十三条。

也就是说:

只有当“不符合流行医学定义”的条款,遇到“符合流行医学定义”的疾病,两者冲突才会选择“符合流行医学定义”的一方择优理赔。

而重疾新规的本质,就是更新旧规不符合流行医学定义的疾病。

换句话说,目前重疾新规中的定义全部都是“符合流行医学定义”的!

Emmm,是不是有点绕?

简答来说就是……

择优理赔是旧规产品专属的福利,新规产品是享受不到的!

当然这些只是客观的原因,其实大家换个角度一想就能明白。

如果新规重疾险也可以按照旧规理赔的话,新规出台不就是出了寂寞了嘛!

三、写在最后

新规相较于旧规,除了把理赔率特别高的较轻甲状腺癌踢到了轻症中,只能赔付30%保额外:

最高发的三种轻症“轻度恶性肿瘤、较轻急性心肌梗塞和轻度脑中风后遗症”,保额也被统一限制到了30%。

新出品的新规重疾价格上,虽不排除以后有降价的可能性,但目前来看价格并没有任何优势,甚至价格可能更高。

这下连最引以为傲的“更符合流行定义的重疾”,都输的一败涂地……

所以现在正是下手旧规的好时期,正好能把新规和旧规的优点两手抓。

这次信泰人寿和昆仑健康,涉及到的择优理赔重疾险有:

预看重性价比,并且打算保终身的朋友,信泰人寿的超级玛丽3号Max、达尔文3号(男性)无疑是最好的选择。

预算保守一点的,可以选择超级玛丽2号Max、昆仑健康保2.0或如意甘霖臻藏版的定期版本。

预算比较高,或者有家族遗传病史想要多次赔付型重疾,可以考虑入手守卫者3号、如意人生守护(典藏版)。

总之,总有一款适合你!

如果对这些产品,或者择优理赔有什么疑惑,不要害羞,直接咨询我👇:

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!