首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱。

暑假终于过去了~

估计这个暑假,各位家长没有被“神兽”轻折腾呀……

总算可以松口气了。

每年9月份的这次开学,大多数学校都会推荐,家长给孩子配置一份,所谓的「学平险 」。

PS:前几年开始教育部就严禁学校代收学平险,但是你懂的,保司总有办法和学校“合作”……

这种保险,一般一年也就一两百块;

保障也是超级大杂烩,意外、疾病都能保,有的甚至第三方责任都可以理赔,还是蛮实用的。

于是,很多家长想也没想就直接买了。

当然这几天,也有很多家长没有“随大流”,而是跑来先向我们咨询。

今天的文章,咱们就来聊聊,这个“学平险”究竟是个啥?到底有没有必要投保?

一、

学平险呢,全称是“中小学生平安保险”,属于人身平安意外伤害保险的一种。

只有“在校学生”才能买,保障和小额医疗险相似~

主要采用“意外险主险+小额医疗险附加险”的形式。

PS:学平险五花八门,各种各样的附加险都可能有,但主体还是这两种。

主要解决小病小痛的住院费,同时也有意外的相关保障。

同时学平险的健告相对宽松,价格也更低。

不过为了平衡,大部分产品只能报销社保内的费用。

而且需要注意的是,有的产品只保校园内的意外情况,而校外发生的意外情况就只能风险自留。

各位家长在投保的时候要留意一下,最好是选择不限场所的产品。

所以总的来说,学平险的保障看似全面,但报销限制还是挺多的;

保额也不高,只能覆盖孩子们在日常生活中的部分意外及小病风险。

那么问题来了,我们还有必要给孩子买学平险吗?

二、

需不需要买学平险,还是要看我们具体想要转嫁的风险都有哪些。

目前孩子可能遇到的风险,无非就是这两类:

- 低频大风险:如癌症、重度意外,发生概率不高,但治疗费用天价,大部分家庭都没办法承担。

- 高频小风险:像感冒发烧、小磕小碰,发生概率比较高,但社保报销后花费不高,不会对家庭经济造成影响。

第一种大风险不用多说,保险最主要的作用,就是针对这种风险。

「☞ 百万医疗险 」和「☞ 重疾险 」,必备险种,懂的都懂~

而学平险主要应对的就是第二种风险。

包括小额的住院医疗费,以及小磕小碰所造成的意外医疗费用。

所以这样看来,要不要买学平险,答案就很简单了。

如果你只是想给孩子一份意外保障,报销日常的小磕小碰所产生的医疗费用:

- 逗逗酱更建议家长还是给孩子配置一份「☞ 意外险 」,保障更全面,价格也更合适。

而如果你还想报销小额住院的医疗费用(比如孩子体弱多病):

- 那么买一份“学平险”也是不错的选择,可以弥补百万医疗险一万块的免赔额,并且价格也不贵~

三、

话说回来,学平险与小额医疗险的关系,和惠民保与百万医疗险的关系,其实差不多。

学平险有着更宽松的投保条件,价格上也更美丽,但保障还是略逊于小额医疗险。

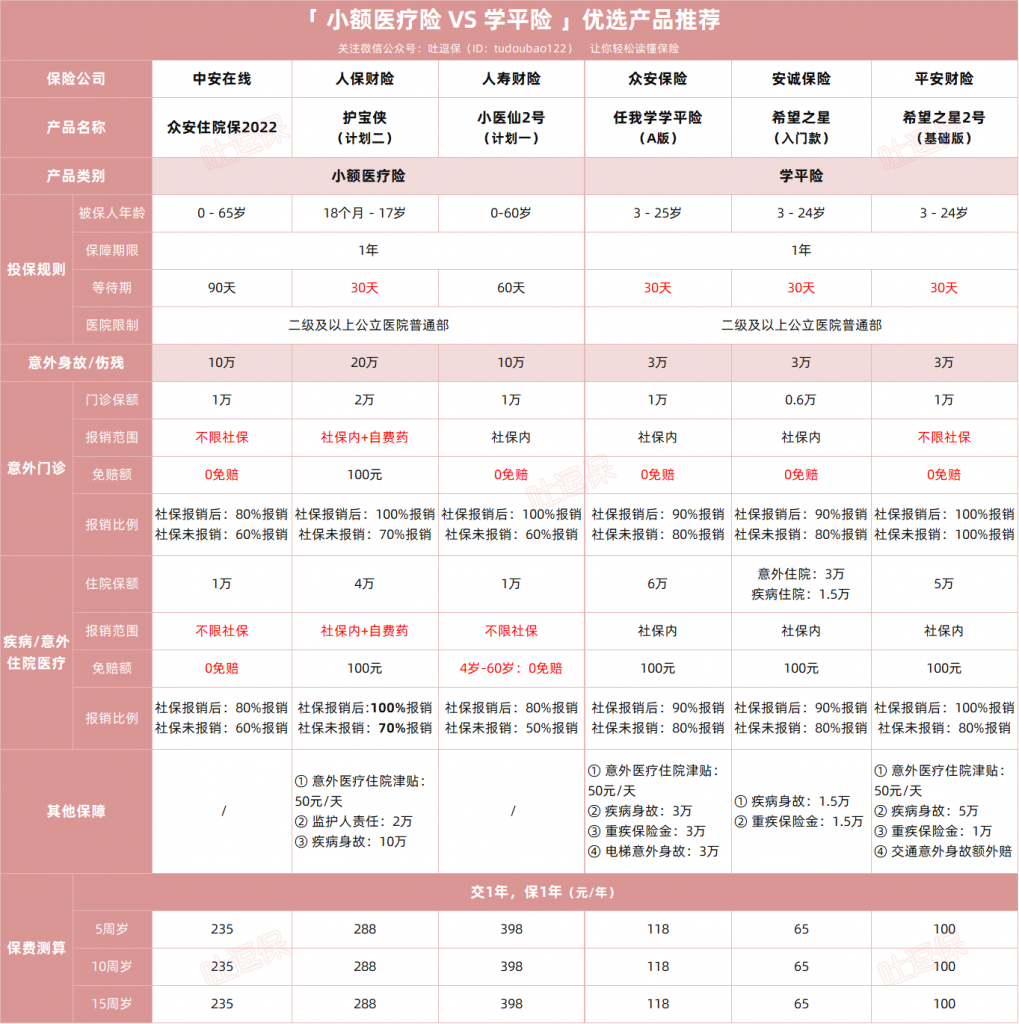

逗逗酱筛选了几款学平险和小额住院医疗险,看看有哪些好的产品可以挑选,以及它们的保障又有何差别👇:

(制图By吐逗保)

可以看到,和学平险相比,小额医疗险的保障,以及报销条件确实相对好一些,但价格也更贵一些。

所以如果想要更好的保障,「 众安住院保 」更值得考虑。

不限社保报销,就太舒服了!

人保的「 护宝侠 」也不错,虽然是社保内+自费药,但是报销比例很高,还有意外住院津贴和监护人责任。

而如果想要价格更便宜的话,放心大胆的选择“学平险”即可。

报销比例虽低,但是“大坑”一般是没有滴~

选择学校提供的学平险,或者选择「 希望之星2号 」都是可以的。

希望之星2号的意外医疗的保障,甚至比很多意外险都好,非常适合顽皮的小盆友~

PS:如果已经投保了小额医疗险,就没必要参加学校的学平险了哈~

四、

总体来说,学平险更像是一个想要面面俱到的大杂烩。

但,都不精通……

所以想用学平险代替「☞ 意外险 」、「☞ 百万医疗险 」、「☞ 重疾险 」,那是万万不行的。

顶多算是「☞ 小额医疗险 」的下位平替!

所以其他产品该买还是得买,别抱有幻想,不然真有情况哭都来不及……

记得“转发分享”哈,爱你们~

如果对保险有任何不明白的地方,可以直接来问我们,专业解答(微信搜索ID:tucaojun888)。

我是逗逗酱,愿小朋友们都平平安安,健康成长!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!