首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

这几天,一篇券商的研究报告,被直接冲上了热搜。

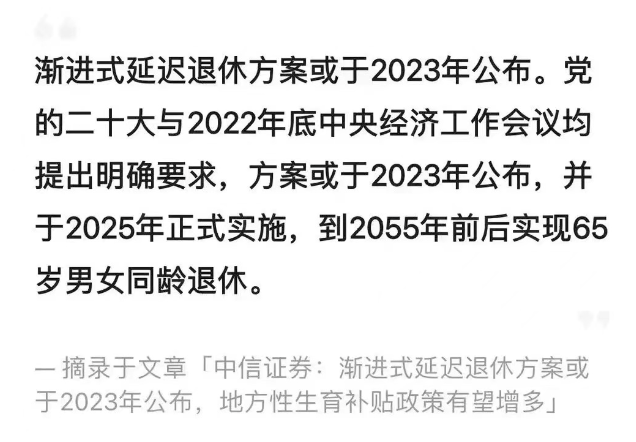

中信证券表示,渐进式延迟退休方案或于2023年公布,并于2025年正式实施,到2055年前后实现65岁男女同龄退休👇:

好家伙!

字不多,事不小。

虽然“延迟退休”这件事,从七八年前就开始预热了。

但真到了这一天,还是有点“接受不能”的……

1.

从目前的透露的消息来看,今年将要施行的延迟退休,很可能会采用2015年透露的渐进方式。

是的,2015年就提出过一次渐进退休,只不过后来雷声大雨点小,不了了之了。

当时提出的方案是,每3年延迟一次退休年龄,直到男女退休年龄一起推迟到65周岁。

而目前的法定退休年龄是全国统一的:

- 男性60岁,女性干部55岁,女性职工50岁。

也就是说,采取延迟退休的话,受影响最大的女性职工,可能会延迟15年退休!

而按照透露出来的信息来看,会在2055年前,实现65岁男女同龄退休。

掐指一算,部分70后尾巴受到一定影响,80后女性受影响较大,90后全军覆没……

90后可太惨了,尤其是女性,自家的母亲估计这几年就已经退休了;

而等到自己退休,就得等到65岁了。

2.

当然,其实也不用太沮丧。

毕竟比起自己的失败,周围人的成功才更加不能令人接受嘛~

其实除了中国以外,全世界各地其实都在不断推迟退休年龄。

全球30个主要国家中退休年龄普遍都在65岁以上。

其中欧美国家普遍的退休年龄都为65岁,美国为67岁,日本为男65岁,女60岁。

远的不说,最近最爱“大革命”的法国,也因为退休年龄推迟的事情,正在沸沸扬扬的闹着罢工和游行呢……

他们手举 “反对养老金改革”、“我们不会放弃”等横幅游行示威,反对总统马克龙的养老金改革计划。

这项计划拟通过,将最低退休年龄从62岁提高至64岁,来消除养老金体系中的赤字。

不愧是作为理科生的我都能记住的历史知识,“法国大革命”不是说说而已~

PS:这也是为什么,最近很多视频你都能刷到给法国工会加油的评论,你懂的!

那为什么这么多国家,都不约而同的延迟退休年龄了呢?

归根结底,还是人口老龄化闹的。

随着生活和医疗水平的提高,发达国家的平均寿命都会有着显著提高,随之而来的问题就是人口老龄化。

而人口老龄化首要冲击的,并不是医疗体系,而是养老体系。

要知道,社保养老金的运作,和我们平时接触的商业养老金,是完全不同的两个概念。

商业养老金可以简单看作,我们现在投资的资金,在经过平台投资增值后,在我们的晚年发放本息。

而社保养老金,则是我们现在参保的保费,用作于现在老人的养老金发放;

而等我们晚年领取养老金的时候,则是那时候的年轻人缴纳社保保费,来给我们发放养老金。

这个运作体系下,如果年轻人的数量远大于老年人,那么养老金就是健康的运作方式,甚至有结余可以进行其他投资。

而人口老龄化会导致,老年人领取的养老金数量,要大于年轻人缴纳的社保保费。

长此以往,养老金就会面临赤字。

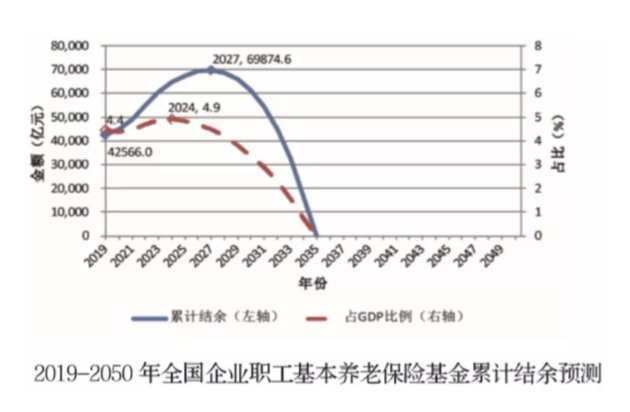

就以我们国家的情况来看,如果不改变政策,那么预计2035年前后,我国的养老金结余就将耗尽……

而延迟退休,一方面可以增加缴纳养老金的人数,另一方面又可以减少领取养老金的人数。

简单粗暴的“开源节流”。

这也是为什么,全世界各地的发达国家,都在不约而同延迟退休年龄的原因所在!

PS:当然,要避免人口老龄化,新生儿出生率也很重要,这也是为什么现在放开“三胎”,甚至是生育的结婚限制了,对,说的就是你四川~

3.

所以总的来说,延迟退休势在必行。

早晚而已,躲是没用的~

当然,这次如果真的施行渐进退休了……

切记少抱怨,多搬砖!

赚到了钱,别瞎折腾,好好让它安稳的增值。

毕竟,这可是相当于少发了不少年的养老金。

自己不做好养老补充,到时候别人夕阳红,你还在学隔壁韩国70岁干活依旧,那可就不美了~

至于增值方法嘛,3大安全渠道“银行存款、国债、储蓄保险”,我还是推荐收益相对较高的保险。

选个增额终身寿险,“存取”灵活,还能享受不低的复利,它不香嘛!

全网详细测评右戳☞《“大下线”之后,还有什么值得买的增额终身寿》。

今天内容就这么多。

我去安慰延迟退休15年的逗逗酱去了……

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!