大家好,我是一本正经的吐槽君。

养老保险是上班一族所缴纳五险中,最为重要,也是每月缴费最多的险种。

每个月看着工资条中,养老保险扣掉的大几百甚至上千元,心痛不已的同时,又只能安慰自己:“没事,都是给自己用的!”

但其实大多数朋友对于养老保险都只了解个大概,具体每个月交多少、什么时候可以领、可以领多少都是丈二和尚摸不着头脑。

今天吐槽君就跟大家一起研究下,这养老保险到底可以领多少?究竟够不够我们“养老”的?

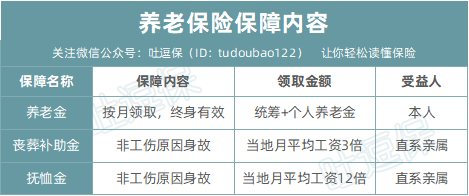

一、养老保险保什么?

大多数人对于养老保险的了解,仅限于养老时每个月发放一笔养老金。

但其实养老保险的保障一共由三部分组成:

当然,养老金是养老保险的核心,也是我们最关注的地方。

养老金的领取条件各地可能略有差异,但总体来说基本都有一个硬性指标:交满15年。

如果退休时没有交满15年,有的地区可以一次性将不足部分补缴,而有的地区只能等到交满15年才可以领取。

具体要以当地政策为准,大家可以拨打“12333”咨询。

二、养老保险交多少?

目前养老保险主要分为两类:

- 居民养老保险:无业人员所缴纳的养老保险;

- 职工养老保险:上班一族所缴纳的养老保险。

1、居民养老保险

居民养老保险只要年满16岁,并且没有正式工作的本地人,都是可以缴纳的。

一般分为固定的十档,每年缴纳一次,累计缴纳15年,即可在60岁后按月领取养老金。

大多数地区最低档仅为一两百元,最高档则有三四千元。

2、职工养老保险

职工养老保险所缴纳的保费,由两部分组成:

- 企业为员工缴纳14%

- 个人缴纳8%

这个百分比并不是我们自己工资的百分比,而是企业从当地社保缴费基数区间中,选择的一个缴费基数(当然大部分公司都是很抠门的选择最低标准)。

缴费基数区间每个地区都有所不同,一般下限为最低工资标准,上限为最低工资标准的10~15倍。

比如倒霉熊的公司按照3000元的缴费基数,为倒霉熊缴纳养老保险:

- 企业每月缴费:3000*14%=420元;

- 个人每月缴费:3000*8%=240元。

哦,对了,还有一个略有“霸王条款”性质的事情大家需要知晓。

那就是如果退休之前身故,或者退休时没有缴足15年而退保的话,只会退还个人账户的余额,统筹账户就归国家所有了!

三、养老保险能领多少?

交了几十年的养老保险,绝大多数人最关心的就是,退休之后我们究竟每个月能领到多少钱。

以职工养老保险为例,退休后每月领取的养老金由“基础养老金”和“个人养老金”组成:

- 个人养老金:个人账户余额÷计发月数

- 基础养老金:(社会平均工资+个人指数工资)÷2×缴费年限×1%

其中计发月数为国家统一规定:

60岁、55岁和50岁计发月数,分别为139、170、以及195个月。

社会平均工资就是不用多说,就是上年度当地的平均职工工资;

而个人指数工资则是根据缴费多少,社保局计算出的预期个人工资。

25岁的倒霉熊刚大学毕业,找到了一份月薪为5000元的工作,工作单位福利很好按照5000元的缴费基数为其缴纳养老保险:

- 单位每月缴费:5000 x 14% = 700元;

- 个人每月缴费:5000x 8% = 400元。

假设倒霉熊可以在60岁准时退休(好羡慕),并且工作表现优秀,每年的薪资都可以同社会平均薪资一样上涨5%。

那么截止退休前,倒霉熊的个人账户中累计缴费为43.4万元。

而此时社会的平均工资为4万元(35年后这个平均工资应该比较正常),个人工资指数为2.7万元;

则倒霉熊退休第一个月可以领到的退休金为:

- 个人账户养老金:434000 /139= 3119 元;

- 基础养老金:(40000+27000) / 2 * 35% =11725元;

- 合计:可领取1.48万元。

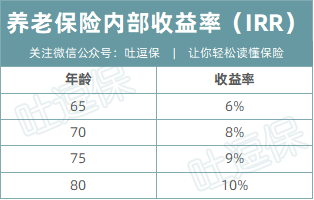

用吐槽君之前教给大家的“IRR计算方式”,计算养老保险的内部收益率的话:

可以看到内部收益率还是非常可观的,退休五年后就可以高达6%,可以碾压绝大多数的理财手段(IRR是复利,6%基本相当于7%~8%的年收益率)。

四、写在最后

其实细心的朋友已经发现了,虽说现在看来每个月接近1.5万的养老金非常的可观,但其实那个时候的平均工资也已经达到了4万元左右。

也就是说35年后1.5万养老金,也就相当于如今的2600元(按照7000平均工资计算)!

现在的2600元可以做什么呢?能满足基本的吃穿用度就烧高香了!

所以想要舒舒服服的养老,一定要做好完整的财务规划,仅仅靠国家的养老金是绝对不够的(养老金收益率是高,但禁不住每月存的本金少)。

吐槽君建议朋友们养成强制储蓄的习惯,将资金合理分配为“激进理财”(股票、基金、P2P)与“保守理财”(国债、信托、理财险),建立立体的“养老投资”,才能万无一失的确保我们度过一个幸福的晚年。

愿我们发如雪时,都能快乐无忧!

我是学霸吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载