首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

医保,无论是城乡居民医保还是打工族的职工医保,在我国绝大部分地区,都是只能报销住院医疗费用。

而门诊看病或是买药,就只能老老实实自己全掏腰包了。

平时小磕小碰还好,就当是破财免灾了。

但如果患有一些疾病,既没有严重到需要住院,又需要长期在门诊接受治疗的话,那着实是一笔不小的开支。

比如:高血压、糖尿病、慢性乙肝,以及慢性心脑血管疾病等等。

不过嘛~

医保其实是有一项隐藏功能的,在办理完相关手续之后,在门诊看病也可以享受到和住院相近的报销比例。

对于这些慢性疾病来说,一年省下大几千元是不在话下的!

这就是医保传说中的“门诊慢特病”报销功能。

1.

刚才我们也说了,慢性病最折磨钱包的一点就在于,它既没有严重到需要住院而享受医保报销,又需要长期的门诊自费治疗购药。

国家呢,自然也是发现了这个情况。

于是医保局为了减轻这些慢性病患者的经济负担,就出台了“门诊慢特病”制度。

不过嘛~

还是传统艺能了,每个地区的报销制度和比例都是有差别的。

以社保待遇优厚出名的深圳为例。

所有正常缴纳深圳医保的参保人,只要确诊52种慢特疾病,就可以享受门诊报销待遇。

报销不设起付线!

不过有年度支付限额~

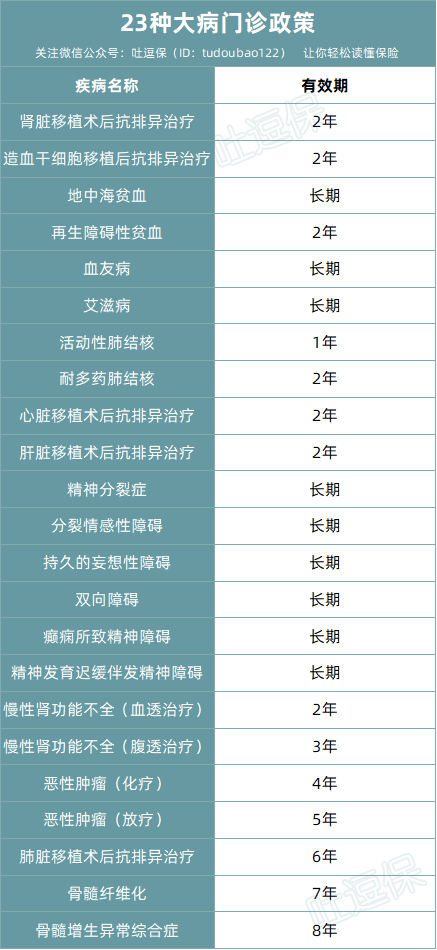

深圳一共将慢特疾病分为三类。

第一类为大病病种:

(制图By吐逗保)

这些门诊大病得到报销待遇,跟住院报销不同,与参保时间挂钩:

- 连续参保时间<12个月,报销60%;

- 12个月≤连续参保时间<36个月,报销75%;

- 连续参保时间≥36个月,报销90%。

统筹基金报销限额同样也跟参保时间有关,最高可以达到深圳市上年度职工平均年薪的6倍。

2021年深圳市在岗职工平均工资为11620元/月,则年度最高支付限额为11620*12*6=836640元。

只需要在深圳连续缴纳社保超过6年,就可以享受到这种顶额待遇。

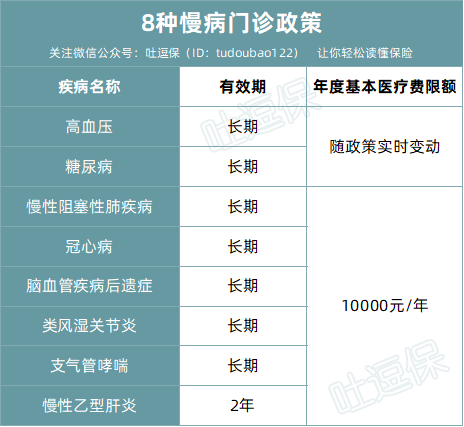

第二类为慢性病病种:

(制图By吐逗保)

这些病种要求必须在社康中心就诊,不能取普通医院的门诊部。

报销比例呢,与家庭医生的签约情况相关。

最低50%,最高80%,可以大大缓解慢病对于家庭经济的压力。

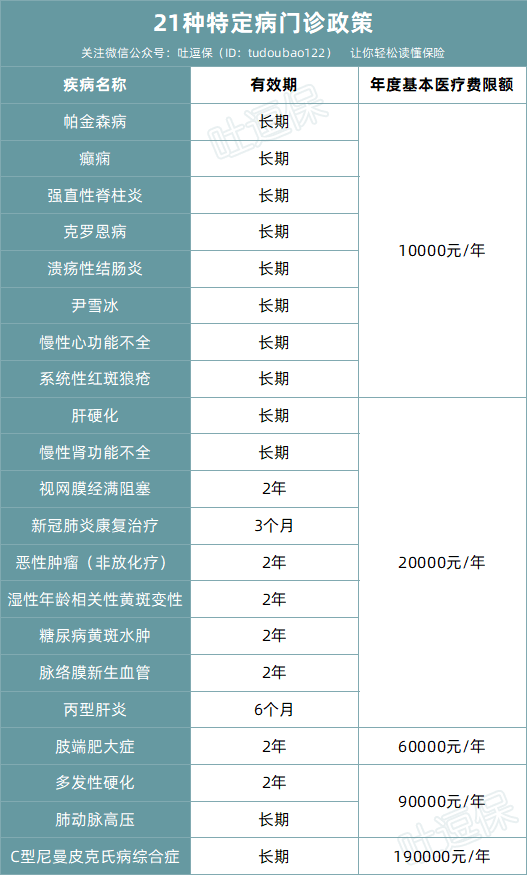

第三类为特定病种:

(制图By吐逗保)

特定病种额报销比例就比较简单。

- 一档参保人,按70%报销。

- 二、三档参保人,按60%报销。

不得不说,在全国范围内,深圳的社保待遇都是数一数二的,怪不得那么多人拼命要在深圳挂个社保……

2.

门诊慢特病报销,光有确诊证明可不行,必须要办理备案手续。

备案流程各地可能略有不同,但整体思路是大同小异的。

拿着社保卡、身份证、加盖医院公章的疾病诊断书,到选定的特殊慢性病定点医疗机构,填写申请表格。

之后等待当地的医保部门审核通过;

备案成功之后,就可以享受门诊慢特病的报销政策了。

有些地区可能还会要额外的资料,比如出院小结、检查报告等等。

所以最好是咨询一下当地社保局再行动!

12333,前面加上你的区号就行~

当然,办理虽简单,但慢特病报销需要注意的细节还是不少的。

首先,在办理完慢特病报销备案之后,视地区不同一般可以选择1-3个不等的定点医院。

只有在定点医院的门诊进行治疗或者购药,才可以进行报销。

所以嘛,最好选自己最经常或者方便去的医院,因为定点医院一旦选定通常一年内都是无法更改的,选错的话可有你哭的……

其次,慢特病报销的备案是有有效期限制的,不同地区不同病种,一般在1-2年左右。

在到期之后需要重新备案,才可以继续享受报销待遇。

由于备案是需要一定时间的,所以最好在到期之前重新认定备案。

最后,如果有出差这种短期内需要异地就医的情况,一定要在原参保地完成慢特病备案以及医保异地就医备案。

之后必须要在就医地“已开通门诊慢特病直接结算试点”的医院就医,才可以顺利完成报销。

缺一不可!

另外需要提醒的是,慢特病的异地就医报销,和普通异地就医报销一样,都是采取“就医地目录,参保地政策”的方式。

就医之前一定要询问清楚!

3.

最后呢,聊回我们的老本行。

虽然慢特病报销作为医保的“隐藏福利”,可以很大程度的解决慢特病带来的经济压力。

但一旦罹患这些慢性病,大部分的商业健康险,都没办法投保了。

国内目前共有20万余种药(含西药121404种,中成药86456种);

而纳入医保报销目录用药数量仅为2860种,仅占全部药品的 1.37%……

- 目录内的药,比例报销;

- 目录外的药,全部自费。

你懂的。

所以!

一定要趁着自己健康的时候,配置好商业保险。

现在是我们挑保险,等变成非健康体的时候,那就是保险挑我们了……

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!