(,,・∀・)ノ゛Hello~大嘎好哇,我是逗逗酱。

正所谓“有什么,别有病,没什么,别没钱”,凡踏进医院的门,不花个几百元是出不来的。

而面对医疗问题,很多人都会想到一类保险——“医疗险”(包括社保里的医保),专门应对医院费用支出报销的问题。

但由于医疗保险五花八门,责任繁多,让普通人来挑选简直烦躁。

譬如哪些能报哪些不能报?续保怎么回事?什么免赔额、等待期、除外责任等等,都是什么鬼?

今儿啊逗逗酱就来给大家讲讲,医疗险到底应该如何挑选?

帮大家梳理清楚购买医疗险需要注意的关键因素,更好地避开医疗险选择的误区。

来来来,小板凳搬好,逗逗酱掏心窝子的小课堂又开始了~

一、关于医疗险

1、什么是医疗险?

医疗保险:就是报销医疗花费的钱,是对医疗费用支出进行补偿的保险,报销型,消费型。

通常医疗险是短期险,交1年保1年,如果身体不够健康,下一年投保(商业)医疗险会很困难。

一般遵循自然费率,保费会随着年龄上涨。

同时,医疗险的理赔都是属于“先花钱,后报销”;

必须是超过免赔额的部分且只有保险合同里规定的项目才给报销。

报销时要先减去社保和其他产品已经报销过的部分,再减去免赔额,然后按照合同规定的比例进行赔付。

所以,医疗险报销的钱最高不会超过你当次医疗的花费,花多少,就按合同给报多少;

买的保额再高也不行,买多份也不会多报销钱,同类型的1份就够。

2、商业医疗险的分类

常见的商业医疗保险根据保额、免赔额高低、适用人群,可分为三类:

- 小额医疗险

- 百万医疗险

- 高端医疗险

(1)小额医疗险

主要是解决小额医疗风险,即一些小病小痛的医疗费用支出;

由于理赔门槛低,保险公司很容易赔穿,因此导致小额医疗险稳定性差,会经常有涨价或停售的风险。

- 保额:较低,普遍1-5万。

- 免赔额:0元到几百元不等。

- 适合人群:一般情况下,小额医疗险优先级不高,因为这部分小额风险其实大可以自行承担;

但如果你没有医保,或是买了百万医疗险想堵上1万免赔额,那么可以选择一款无免赔的小额医疗险。 - 代表产品:平安住院万元护、安联住院宝等。

具体测评文章,可戳下方链接:

(2)百万医疗险(中端医疗险)

百万医疗险主要是解决中大额医疗风险,“高保额,高免赔,保障好,保费便宜”;

报销上一般不限疾病种类,不限疾病程度和治疗方式。

- 保额:保额高,年度保额几百万不等;

- 免赔额:常见1万免赔额,即住院经医保报销后,超过1万的部分,保险公司才给赔。

- 适合人群:由于高免赔额门槛,所以理赔没有很高频,所以保费很便宜,一年保费也就几百元,小孩、成年人、老年人均适合投保。

- 代表产品:尊享e生、平安e生保、好医保、微医保等。

此外,目前热门百万医疗险在续保上,也做到了不会因健康状况变化或曾经理赔过而拒绝续保或单独调整保费,唯一缺憾就是停售不可续保。

具体测评文章,可右戳链接☞:《2019年中最值得买的百万医疗险测评,保障与价格兼备》

(3)高端医疗险

- 保额:保额高,百万-千万不等;保障非常全面,特需部、国际部,公立医院、私立医院,国内、国外看病,都能正常报销。

- 免赔额:大部分0免赔。

- 适用人群:价格高,主要针对强调就医体验的精英人群,更适合经济条件不错、对看病环境、服务体验有要求的人群购买。

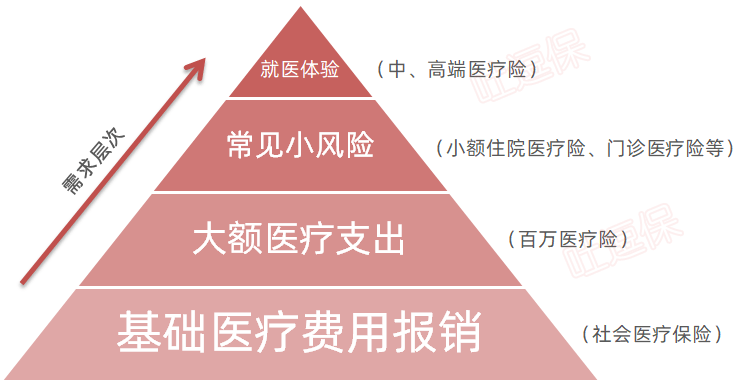

关于医疗险的配置顺序,逗逗酱整理了一张医疗险需求层次图:

如图,医疗险的优先级配置顺序为:社会医疗保险>百万医疗险>小额住院医疗险、门诊医疗险>中高端医疗险。

因此,逗逗酱建议大家搞清楚自己的需求到底是什么?根据需求、预算、偏好等来选择适合自己的医疗险。

买保险一定要适合自己的才是最好的,每款产品都有其目的和作用,适合别人的产品不一定适合自己。

二、医保和商业医疗险的关系

1、有了医保,还需要商业医疗险吗?

一般来说,医疗保险包括“国家医保”和“商业医保”:

- 国家基本医疗保险:由政府主导的公共福利,每个城市或乡村都能投保,只能解决我们的基本医疗开支问题;

- 商业医疗保险:由保险公司开发的医疗保险,需要投保人自己选择自费投保,在住院、大病保障上,更有优势。

可以说医保和商业医疗保险其实就是一种互补关系,医保解决“能用”的问题,商业医疗保险解决“够用”的问题。

2、医保和商业医疗险如何报销?

医疗保险报销中一般分为两种情况:

(1)如果用医保直接结算

医保是刷卡付费时,一般社保统筹支付的部分,就直接报掉了,不需要再找社保中心。

而商业医疗保险是看完病后,在医院打印发票,发票上会显示医保报销多少,自费多少的明细;

我们拿着发票原件,连同其他证明材料一起寄给保险公司就可以了,保险公司会根据发票报销剩余部分。

(2)如果无法用医保直接结算/没用医保卡看病

需要患者先自费医治,然后再拿发票去社保中心报销,而这种情况,社保部门一般会把发票原件收走。

所以在社保报销前,我们可以先把发票复印一份,然后再拿着发票原件去社保部门报销后,让对方开具一个相应的发票分割单加盖公章。

报销商业医疗险时,将发票复印件、分割单原件以及其他证明材料一起寄给保险公司即可。

另外,现在一些大型的三甲医院,可以直接在自助机器上打印分割单,非常方便。

三、挑选商业医疗险的关键点

挑选商业医疗保险时,有几个关键点需要重点关注一下,分别是:

- 健康告知

- 报销范围

- 续保条款

- 赔付比例及免赔金额

- 免责条款

- 等待期

大家不要一看这么多地方要看就觉得麻烦,买保险一定要精挑细选,才能不吃亏,接下来逗逗酱就一一细说一下。

1、健康告知

商业医疗险不限病情,住院就赔,且报销频繁,所以健康告知和核保是所有险种中最严格的。

而且若投保人有既往症,基本除外。

很多人都是因为生病了需要住院或手术,才临时想买一份医疗保险,基本上是买不了的。

所以想要用商业医疗保险,还是趁着健康提前购买,有了问题再亡羊补牢是来不及的,平时身体健康的时候,还是应该为自己未来生病的时候多考虑考虑。

2、明确报销范围

一般的商业医疗险,都是只能报销“医保目录内用药”的非自费部分。

好一点的医疗险,可以报销“医保目录内用药”的自费部分以及“医保目录外”的自费药。

所以,我们买医疗险时,要明确这款商业医疗保险的报销范围。

譬如:

- 住院、门诊、特殊门诊(门诊肾透析费、门诊恶性肿瘤治疗费、器官移植后的门诊抗排异治疗费、门诊手术费)等;

- 是否限制在社保范围内用药;

- 特需/私立医院的费用能否报销等。

3、续保条款

医疗险的保险期间基本都是1年,这就自然存在续保的问题,而一续保,差别就大了。

首先我们要明确的是,目前市场上基本没有“保证终身续保”的医疗险产品。

对于续保条件,不同产品的条款规定都有所不同,一般医疗险有两种情况:

(1)保证续保

即保险到期后,不会因被保险人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。

在这种情况下,只要没有违背诚实告知等基本原则,即使身体状况变差,或者发生过理赔,保险公司都承诺可以继续续保,且不会单独对个人调整费率。

这种情况看来,做出上述续保承诺的产品,续保的条件相对更宽松。

(2)非保证续保

即保险到期时,保险公司有权根据被保险人的健康状况、职业工种进行审核,并做出是否同意续保的决定。

也就是说,你还能不能续保,权在保险公司。

目前来说,一年期非保证续保的医疗险仍是主流。

而一般不可以续保的情况有以下几种:

- 产品停售;

- 被保险人身故;

- 续保时年龄超过最高年龄限制;

- 其他条款中列明的情况。

以上条件,大家在挑选医疗险时都需要注意查看。

所以我们可以在购买医疗险的同时,在配备好重疾险,它可以给你更稳定持久的保障。

4、赔付比例及免赔额

- 赔付比例:就是可以报销的比例,现在的医疗险都会根据有无社保区分给付比例,有社保赔付比例比无社保高;

若是同类型责任、同样价格的情况下,当然是报销比例越高的产品越好。 - 免赔额:也就是起付线,0-3万不等,免赔额越低使用频率越高,对消费者越有利。

这两项都会直接影响你的实际赔付结果,当然也会和价格直接相关。

5、免责条款

医疗险的免责条款非常重要,一定要看清楚!

比较常见的医疗险责任免除譬如:

- 戒毒、戒酒、戒烟、性功能异常、性传播疾病、包皮环切、 视力矫正、牙齿修复、牙科治疗或牙科手术;

- 先天性疾病、遗传性疾病、精神疾病; 妊娠、分娩、流产、不孕不育、节育、 避孕、辅助生育技术(包括但不限于人工受精、应用促排卵药、 胚胎移植或配子输卵管移植)及应用辅助生育技术后发生的异位 妊娠,以及被保险人献血、捐赠骨髓或任何人体器官、组织;

- 非诊断治疗疾病或受伤所必需的检验、检查、治疗及药品;

- 既往症。

因医疗险的特殊性,所以它的责任免除也要比一般的寿险、重疾险更多。

所以大家在挑选时或购买后,一定要记得留意医疗险的免责条款,千万别想当然。

6、等待期

与重大疾病保险一样,医疗险也有等待期,不过等待期较短。

因疾病导致的住院医疗,通常有30-90天不等(一般来说,有保证续保的等待期更长一些),因意外事故导致的住院则无等待期。

另要注意个别疾病是否有额外等待期,如“扁桃腺、甲状腺、疝气、女性生殖系统疾病”会约定120天的等待期。

此外续保一般就不设置等待期。

四、写在最后

总而言之,不管买不买医疗险,医保都必须给我整上,小额医疗风险大可以自行承担,而大病的话,一款百万医疗险还是很有必要的。

若还有其他需求,只需要根据自身实际需求,多维度衡量,相信就能挑选到适合自己的医疗险。

不要被各种的细节所迷惑,一定要有取舍,学会抓住重点,选择最适合自己的才是最好的。

如果实在为难不知道怎么挑选,或有任何关于保险的疑问,都欢迎来撩吐槽君,专业解答👇:

希望任何人都不要在亲历过疾病后,才意识到保险的重要性。

不妨多多转发分享给有需要的朋友吧。

最后,我是逗逗酱,愿幸运与你我常伴!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!