首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近陷入到了一个怪圈里……

理财向的保险,我是推荐一个,“死”一个。

短则一个礼拜,长则一个月,保险公司必定会放出产品下线的消息……

我只能安慰自己,挑中的产品都是高收益产品,所以才容易被监管盯上。

就,很难受……

当然,说了这么多,你也应该懂了。

叕有一款爆款要下线了!

目前打工人最推荐的增额终身寿险——「 康乾1号·益利多 」。

即将在12月4日,也就是这周日中午12点正式下线。

1.

先不说产品,我们先来说说这个下线时间点,就很暧昧~

上上周的周末闲聊跟大家说过,银保监会正式出台文件,要求保险公司自查。

且必须在12月5日前针对在售的“问题增额终身寿产品”进行下架处理。

而益利多选择在12月4日中午下线,懂的都懂~

可能有的朋友会说:

有问题的产品,你还推荐给我,你居心何在!

哈哈哈,莫慌~

这里的问题,其实并不是你理解的那种问题,而是这3类销售情况:

- 产品增额比例高于定价利率;

- 利润测试的“投资收益率假设”,超过近5年平均投资收益率水平;

- 产品定价的“附加费用率假设”,低于实际销售费用。

说白了就是,产品承诺的收益太高了,现在市场又不景气,监管怕保险公司亏钱,所以就勒令下线了。

是监管怕保险公司出“问题”,而非产品本身有“问题”~

所以,这一下线,就是永别了!

2.

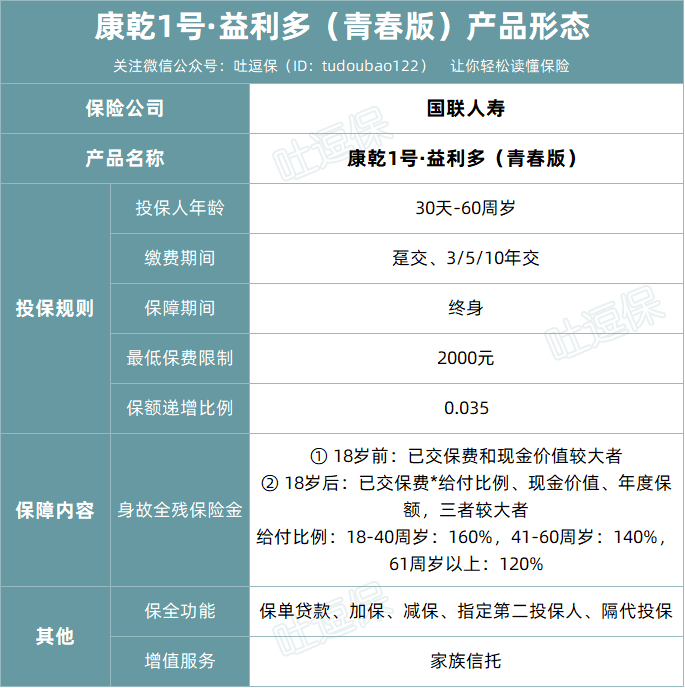

Ok,明白了下线的原因,我们再来说回产品本身👇:

(制图By吐逗保)

投保门槛十分宽松,2000元就可以起投。

支持后续加保,每次加保100元起。

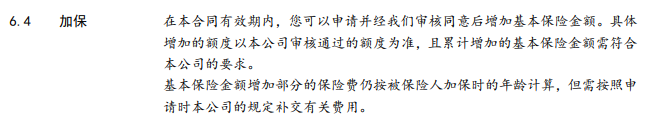

并且罕见的将加保写进了条款之中👇:

当然,考虑到后续利率下行的可能性,还是需要保险公司审核才能加保。

不过,有总比没有好嘛~

支持隔代投保,以及第二投保人,保单的整体可操作性空间进一步加强。

PS:第二投保人可以简单理解为一份备份在保险公司的遗嘱,一旦投保人身故,被指定的第二投保人,就可以变更成为保单新的投保人。

以上这些小优点呢,都是洒洒水~

我这么推崇这款产品的原因,还是因为以下2点:

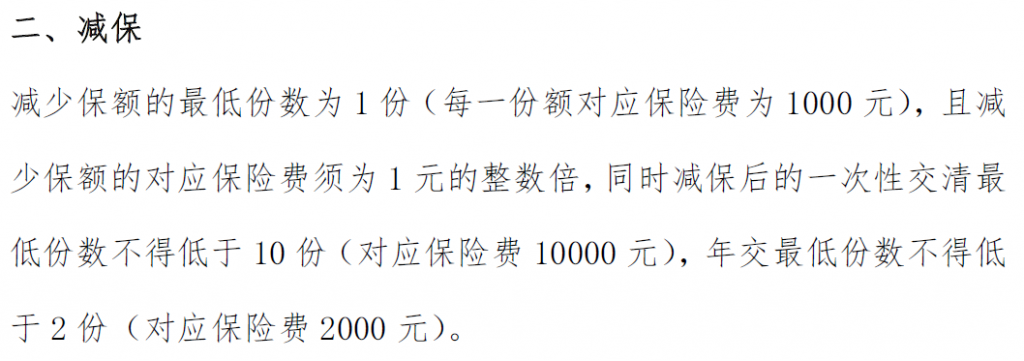

(1)它是目前市场上极其少有的,减保无比例限制的产品

减保功能,关乎着我们领取收益的灵活性。

是一款增额寿险除了收益以外,最重要的关键点。

益利多的减保功能,减保后满足最低保费要求即可,无20%比例限制。

不限频率和次数!

通过保险公司的官方公Z号,就能直接在线减保。

比目前很多严格限制每年只能减保20%的产品,在资金使用方面,要灵活得多的多!

想怎么取,就怎么取~

(2)它是10年交现金价值的王者

益利多这款产品,在包括趸交在内的其他缴费年限上,收益虽然属于第一梯队,但并非最拔尖的产品。

我向大家推荐这款产品的原因,就在于它的10年期缴费版本。

真的牛逼!

以30岁男性,分10年缴费,每年缴费10万,共计100万保费为例👇:

(制图By吐逗保)

这个表格算是囊获了,目前市面上收益最高的一批增额终身寿产品。

无论是回本时间,还是收益,益利多统统是第一名!

- 70岁时IRR为3.490%;

- 80岁时IRR为3.492%;

- 90岁是IRR为3.493%。

无限接近3.5%的收益红线!

这么看可能不太直观,我们可以随便带入一个实用场景。

我们以2岁女宝宝,年交5万,10年交为例👇:

(制图By吐逗保)

缴费期内的第8个保单年度,现金价值就超过了已交保费。

等孩子16岁,每年领取2万元用于高中、本科、硕士阶段的教育费用支出。

等孩子25岁毕业,可以领取25万用于创业启动基金。

等孩子30岁谈婚论嫁时,可以领取50万用作婚嫁金或者购房基金。

这样就累计领取了86万。

之后保单还剩下将近20万,继续按照接近3.5%复利增值。

等孩子到了60岁退休之际,这笔钱可以作为养老退休的保障(在恰当时机,可以将投保人转移给孩子本人)。

至此一份贯穿孩子终身的资产配置,就很完美的做完了!

安全、且收益不俗~

3.

现在的情况就是。

市场不太景气,超2000支银行理财跌破净值1。

而另一方面,因为市场的不景气,监管又在为了避免利差损,疯狂的针对优质储蓄类产品。

所以之后很长的一段时间内,理财只会越来越困难。

如果你有一笔短期内不会使用的资金,想要安全又稳定的储蓄的话,10年期缴的益利多,绝对是最佳选择。

12月4日中午12:00,最后期限。

不要卡在最后购买,很有可能因为系统卡顿投保失败……

如果有不明白的地方,抓紧时间来问我(微信搜索ID:tucaojun888)。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!